Q3 2021 Truckload Market Forecast: Truckload, LTL & the Post-COVID World

Comme chaque trimestre de l’année dernière, le deuxième trimestre 2021 a été une période folle.

And the outlook for the truckload market in Q3 doesn’t look like things will settle down.

Du côté (incroyablement) positif, l’économie se rouvre à mesure que les vaccinations augmentent à l’échelle mondiale et que les restrictions liées au COVID-19 commencent à être levées aux États-Unis.

Mais cet effet de coup de fouet provoque beaucoup de volatilité et de difficultés pour les chaînes d’approvisionnement partout dans le monde.

Qu’est-ce que tout cela signifie pour les expéditeurs ?

Lire la courbe Coyote du troisième trimestre 2021® prévisions pour le savoir.

- Performance du marché des lots complets au premier trimestre 2021

- Current State: What’s Happening in Q2?

- 6 facteurs qui déterminent la volatilité

- Comment l’économie affecte le marché des lots complets

- Prévisions pour le troisième trimestre 2021

- Téléchargez les graphiques, regardez le webinaire du troisième trimestre

Nouveau sur la courbe Coyote ?

La Coyote Curve est notre indice exclusif de taux au comptant construit à partir des données de plus de 10 000 expéditions quotidiennes. Si vous souhaitez en savoir plus sur le marché des lots complets ou sur la manière dont nous construisons la courbe Coyote, consultez ces ressources utiles :

Première partie : Offre et demande 101 : Bases de l'économie du marché des lots complets

Deuxieme PARTIE: Comprendre le marché américain des lots complets

Partie III : Expliquer la courbe du Coyote

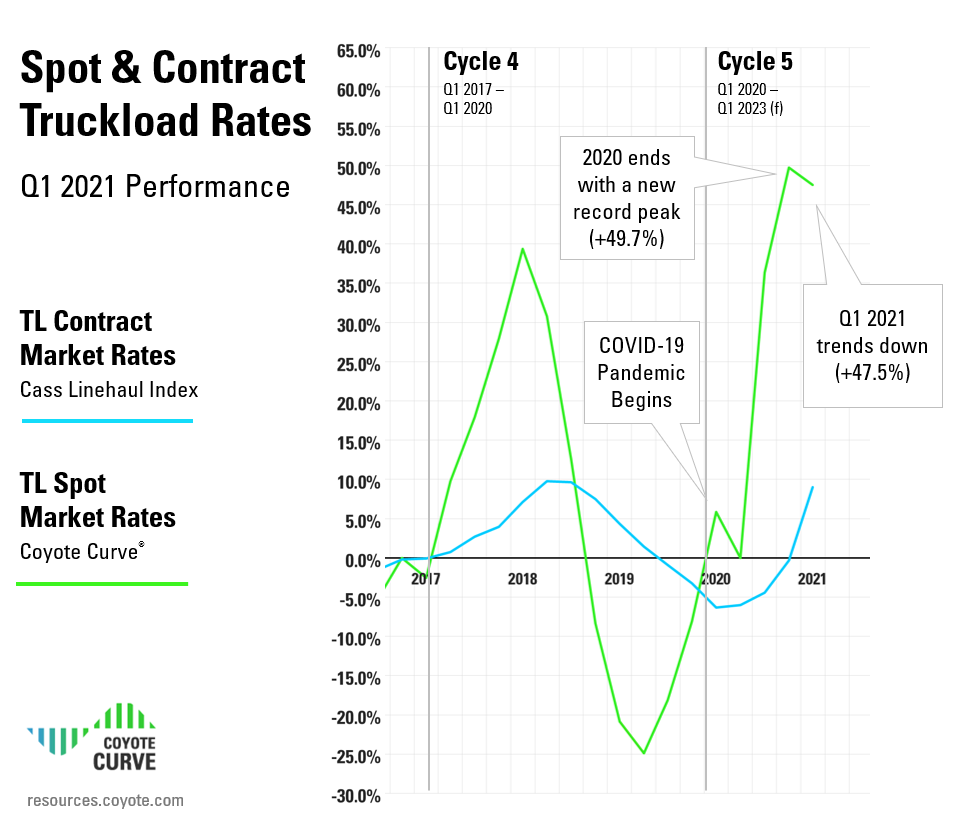

Performance du marché des lots complets au premier trimestre 2021

Après avoir atteint un nouveau record au quatrième trimestre 2020, porté par une demande sans précédent en matière de commerce électronique, nous avons vu notre indice baisser légèrement au premier trimestre 2021.

This is generally — but not always — the softest quarter of the year, with post-holiday shipping slowing down.

Important à noter : le premier trimestre marque le dernier trimestre complet de comparaisons (principalement) d'une année sur l'autre avant la pandémie. À partir de là, cela commence à devenir plus intéressant.

En rapport: Apprenez les 7 étapes d’un cycle de marché de lots complets

Téléchargez ces graphiques comme diapositives haute résolution pour votre prochaine présentation.

Les tarifs ponctuels des lots complets de camions au premier trimestre ont baissé après un pic record

- Performance du taux au comptant au premier trimestre 2021 : 45,3% Y/Y

- Tendance à la baisse par rapport au quatrième trimestre (49,7% Y/Y)

- Performance was in-line with our forecast through Q1 (but Q2-to-date is a different story).

Les taux des contrats de chargement complet du premier trimestre ont tendance à augmenter, retournant à l'inflation

- Performance des taux contractuels au premier trimestre 2021 : 8,3% Y/Y

- Performance des taux contractuels au 4ème trimestre 2020 : -0,3% Y/Y

- Tendance à la hausse par rapport au quatrième trimestre (-0,3 sur un an) et entrée en inflation sur un an pour la première fois depuis le deuxième trimestre 2019.

- Conforme à nos prévisions

Emporter: Au cours du dernier trimestre de comparaisons annuelles pré-pandémiques, l'indice des taux du marché au comptant du premier trimestre 2021 a légèrement baissé, tandis que l'indice des taux contractuels a considérablement augmenté (tous deux conformes à nos prévisions).

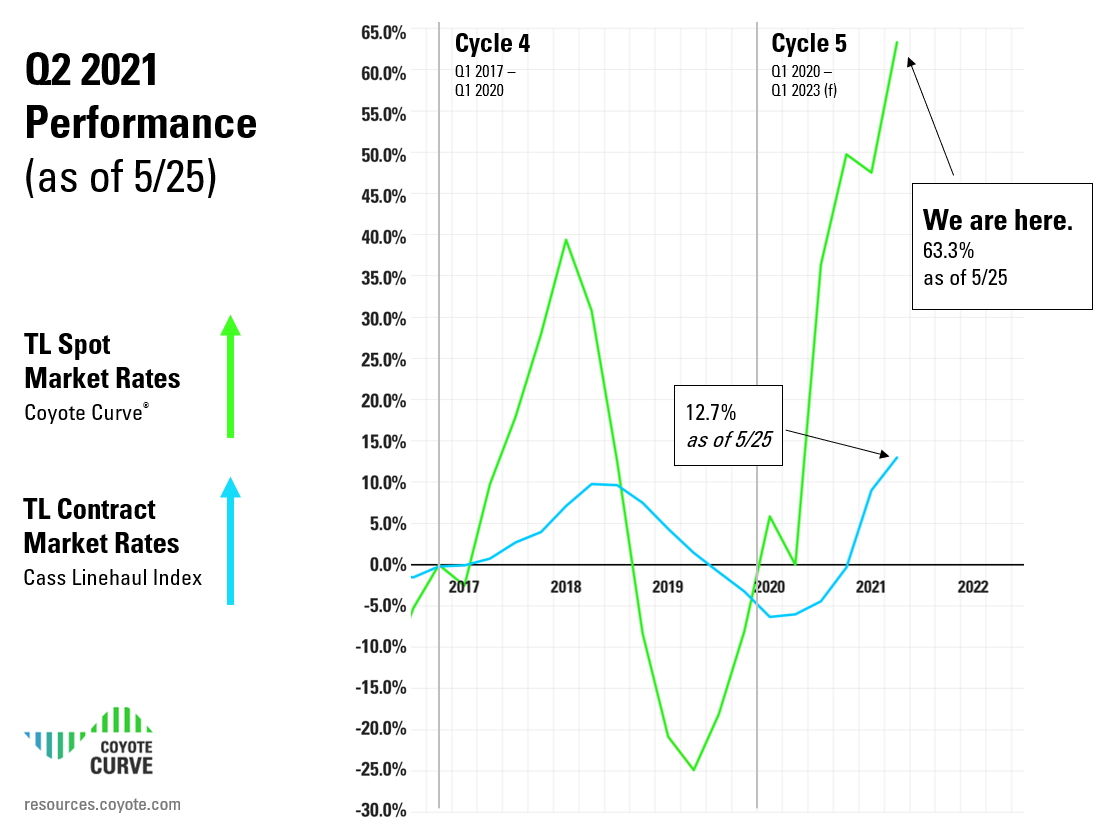

État actuel : la volatilité règne en maître (et elle pourrait le rester un peu plus longtemps)

Dans notre dernière mise à jour trimestrielle, nous avions prédit qu’après avoir atteint un nouveau record, nous avions probablement dépassé le sommet et nous dirigeions de nouveau vers la phase déflationniste du cycle.

Malheureusement, nous l’avons annoncé un peu tôt, et la pandémie de COVID-19 a entraîné une nouvelle vague de volatilité sur les chaînes d’approvisionnement.

Tout au long du premier trimestre 2021, nos prévisions sont restées conformes à nos objectifs et notre indice au comptant a effectivement retombé à la baisse, pour ensuite remonter au deuxième trimestre.

We won’t know for sure until the end of June, but so far all indications are pointing towards yet another record peak.

- Performance du taux spot au deuxième trimestre (au 25/05) : 63,3%

- Performance du taux contractuel du deuxième trimestre (comme si le 25/05) : 12,7%

Téléchargez ces graphiques sous forme de diapositives haute résolution pour votre prochaine présentation.

6 facteurs contribuant à un marché chaotique des camions

What is driving the rate increases? Let’s take a quick look at a few factors that are adding to the volatility.

1. Comparaisons d'une année à l'autre

Before we dive deeper into the figures, keep in mind what happened in Q2 of last year — a sharp spike in early April panic-buying, followed by a collapse as bad as anything since the Great Depression.

By comparison, these improvements are going to look more extreme than they really are. Whether we’re looking at truckload rates or economic factors, we’re basically just returning to a pre-pandemic state.

2. Résurgence de l’économie

Les vaccinations augmentent à l’échelle mondiale et les restrictions liées au COVID-19 sont levées dans de nombreuses régions des États-Unis. Les consommateurs s’impliquent davantage dans l’économie, ce qui entraîne une augmentation de la production.

Mais les chaînes d’approvisionnement sont devenues fragmentées après une année de demande intermittente. Des matières premières aux produits finis, les entreprises ont désormais du mal à suivre le rythme d’une économie en plein essor.

3. Blocage du canal de Suez

À partir du 23 marsrd au 29 marsème, la Jamais donné, un porte-conteneurs de 20 000 EVP, s'est retrouvé coincé dans le canal de Suez, bloquant le trafic dans ce corridor critique pour le commerce international.

Le blocage a retardé plus de 200 navires, créant un effet d’entraînement de retards de livraison sur des milliers d’expéditions internationales.

4. Encombrement du port de Los Angeles

Les ports américains, en particulier celui de Los Angeles (avec celui de Long Beach, le plus fréquenté d'Amérique du Nord), connaissent une congestion extrême depuis plusieurs mois.

Ces retards ont un impact sur les entreprises en attente de produits, ralentissant leur capacité de fabrication et d'expédition. Cela a également un effet domino sur les transports.

Many shippers transload their imported freight from international containers to domestic 53’ intermodal containers before shipping inland.

Right now, domestic intermodal capacity is extremely tight. The Union Pacific Railroad, one of two Class I West Coast railroads, has already instituted peak season surcharges — a first for this early in the year.

Avec des tarifs intermodaux plus élevés, une capacité de conteneurs réduite et des retards d'expédition, une plus grande partie de ce fret est transportée par route dans un camion plutôt que par train.

Emporter: L’intermodalité, l’électricité uniquement et la capacité de chargement des camions sont toutes inhabituellement limitées pour la Californie du Sud.

5. Semaine DOT

Le contrôle routier international de la Commercial Vehicle Safety Alliance (alias la semaine DOT), est un événement annuel planifié qui provoque une pénurie de capacité à court terme.

Cette année, le contrôle routier international a eu lieu du 4 maième jusqu'au 6 maième.

6. Saison des produits

Chaque année, lorsque le temps se réchauffe au début du printemps, le transport de produits saisonniers commence à provoquer des pénuries de capacité régionale, commençant dans le sud de la Floride et au Texas en mars et avril, puis se dirigeant vers le nord tout au long de l'été.

En savoir plus sur la façon dont la saison de production a un impact sur les taux de chargement et la capacité des camions.

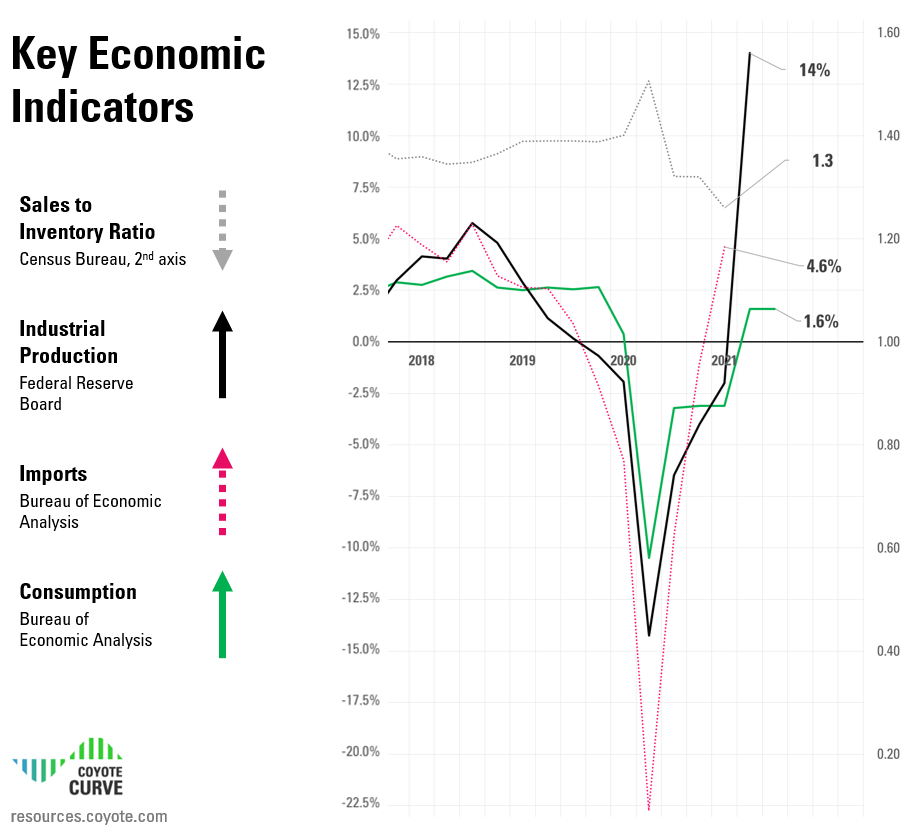

Principaux indicateurs économiques du deuxième trimestre 2021 qui stimulent le marché des lots complets

Let’s dive a little deeper into tendances de l'offre et de la demande qui stimulent l'activité actuelle sur le marché du transport complet.

Tendances de la demande (expéditeurs)

Bonne nouvelle pour l'économie américaine : plusieurs indicateurs macroéconomiques (consommation, production industrielle, rapport stocks/ventes) pointent vers une forme de reprise en forme de V.

Téléchargez ces graphiques comme diapositives haute résolution pour votre prochaine présentation.

Au premier trimestre 2021, Les dépenses de consommation (qui stimule la production industrielle, qui à son tour stimule l'expédition de lots complets) s'élève à 1,61 TP3T en glissement annuel, à partir d'un creux de -10% au deuxième trimestre 2020.

C’est désormais le deuxième trimestre consécutif où les signes vont dans la bonne direction.

Again, we’re still comparing against Q2 of last year, when demand largely tanked, but it appears to be getting back to pre-recessionary figures.

Jusqu'en avril, Production industrielle (PI) est jusqu'à 14% Y/Y, contre un creux de -14% au deuxième trimestre 2020.

Ratio des stocks aux ventes est tombé à 1,3 jusqu'en avril, après un pic de 1,51 (également au deuxième trimestre de l'année dernière).

Des niveaux de stocks inférieurs par rapport aux ventes globales signifient que les expéditeurs ont moins de produits dans leurs entrepôts.

À mesure que les dépenses de consommation (c'est-à-dire la consommation) continuent de s'accélérer, les expéditeurs continueront d'augmenter davantage leur production (c'est-à-dire la propriété intellectuelle) pour réapprovisionner les étagères et répondre à la demande. Plus les expéditeurs produisent, plus il faudra expédier de fret.

En bref, la baisse du rapport stocks/ventes est un catalyseur de l’augmentation du volume des chargements de camions.

Emporter: La demande de transport de marchandises a tendance à augmenter, atteignant les niveaux d’avant la pandémie.

Tendances de l'offre (transporteurs)

Les deux principaux indicateurs que nous suivons pour surveiller la santé de la base d’approvisionnement sont les prix du carburant (diesel) et les commandes de camions de classe 8 (achats de semi-remorques).

Tarifs du carburant

Fuel, which represents ~30% of a carrier’s overall cost, can have a huge impact on profitability if it rises or falls faster than rates.

Au cours des derniers mois, le prix du carburant a suivi une tendance à la hausse, atteignant +28,91 TP3T Y/Y fin mai, mais pendant la majeure partie de l'année dernière, les prix du carburant ont chuté à leur plus bas niveau depuis plusieurs années.

Though rising, they are returning to a pre-pandemic level, and with spot rates still elevated, this isn’t currently an issue.

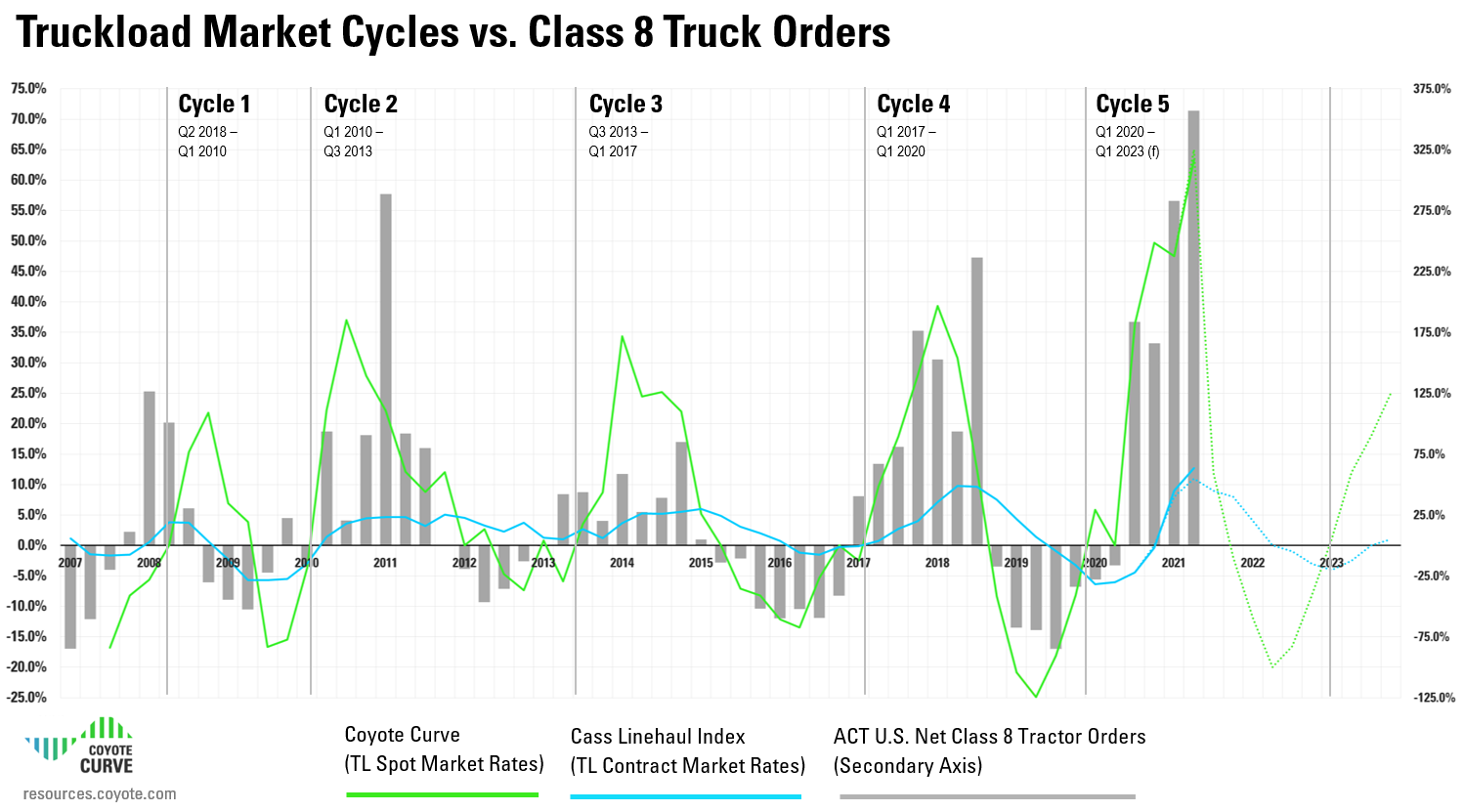

Commandes de camions de classe 8

Les commandes de lots complets de classe 8 en Amérique du Nord continuent d’augmenter, ce qui est très typique à ce stade du cycle.

Les transporteurs qui ont survécu aux conditions de marché très difficiles des premier et deuxième trimestres 2020 ont pu profiter de tarifs plus élevés, à partir du second semestre de l'année dernière. Nous les voyons investir pour accroître la capacité.

Cependant, l’exécution des commandes de camions a été lente.

New capacity doesn’t typically hit the road for six to eight months after the order. With current supply chain issues for truck manufacturers, microchips being one of them, those new trucks are taking even longer than usual.

Téléchargez ces graphiques sous forme de diapositives haute résolution pour votre prochaine présentation.

Pénurie de chauffeurs

Buying a truck is one thing — getting a driver in the seat is another.

La pandémie a provoqué plusieurs problèmes sur le marché du travail, contribuant à une pénurie sous-jacente de chauffeurs déjà en cours.

While this looks like the same pattern of overshoot and collapse we’ve observed in the previous four market cycles, increased difficulty in adding drivers may contribute to an extended stay in market inflation — we’ll find out more in the coming months.

Vous pouvez utiliser les données pour comprendre la pénurie de chauffeurs grâce aux enseignements de notre étude de recherche originale, réalisée en partenariat avec des experts du marché du travail de EMSI.

- Étude de recherche sur la pénurie de conducteurs

- 5 choses que les expéditeurs doivent savoir sur la pénurie de chauffeurs

Emporter: Supply is coming into the market to meet demand, but with pandemic-driven labor market and supply chain issues, it’s taking longer than in previous cycles.

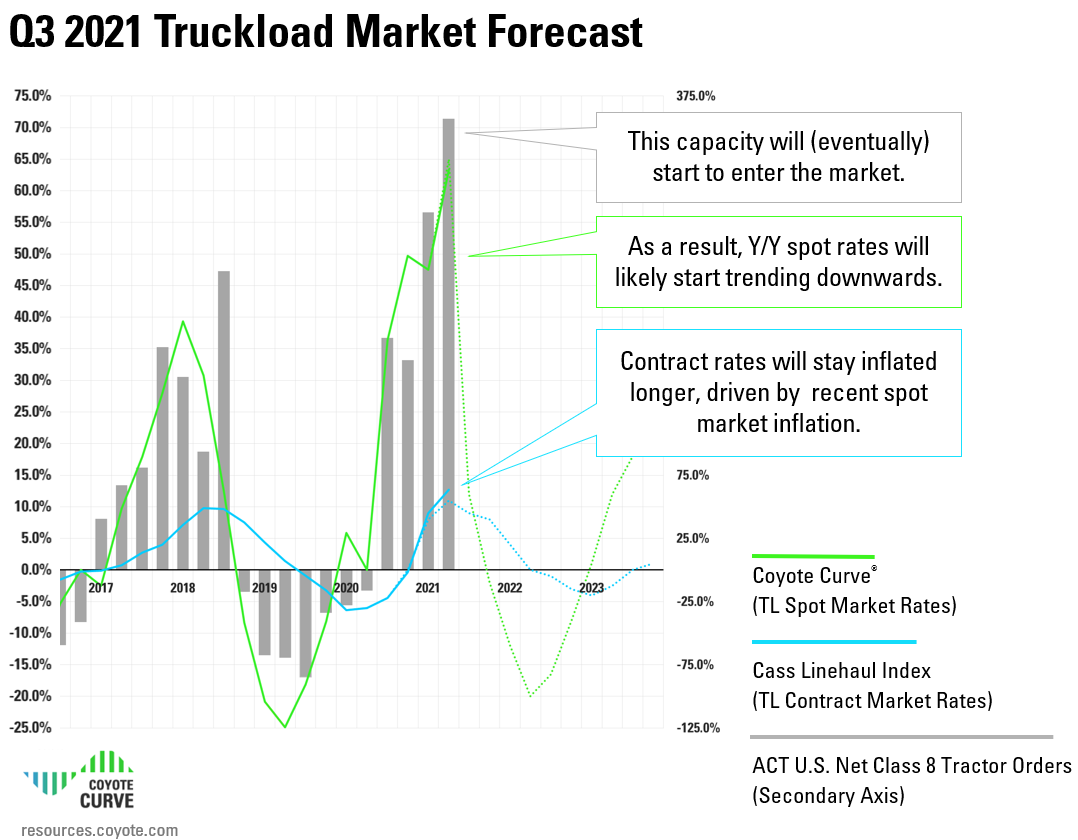

Prévisions du marché des lots complets pour le troisième trimestre 2021

Au cours de l’année écoulée, les cycles du marché des camions complets se sont comportés, sur le long terme, selon le même schéma de base que d’habitude, mais il a été beaucoup plus difficile d’obtenir un calendrier approximatif.

Il y a tellement de volatilité et les choses évoluent si vite.

Notre indice a connu plusieurs événements sans précédent.

- A atteint un nouveau record à la clôture du quatrième trimestre.

- We’re likely going to top that record at the close of Q2.

Mais nous avons déjà vu des pics.

- Au lendemain du Polar Vortex 2014.

- En 2018, les ouragans Harvey et Irma se sont succédé, juste au moment où le cycle était à son apogée.

The drop in the spot market is going to come — it’s just a question of whether that comes in Q3/Q4 of this year, or gets pushed into early next year.

Tous les facteurs que nous avons décrits précédemment détermineront le moment où cela se produira.

Téléchargez ces graphiques comme diapositives haute résolution pour votre prochaine présentation.

Tarifs ponctuels des lots complets du troisième trimestre

Un point important à garder à l’esprit : Lorsque le marché tourne, le graphique donne l’impression que les taux au comptant vont chuter d’une falaise.

Cette gravité de la baisse est en grande partie due à la comparaison d’une année à l’autre. L’impact sur les tarifs moyens de chargement de camions ne sera pas aussi important que le graphique le laisse croire.

La baisse séquentielle (par rapport au trimestre précédent) ne représentera probablement qu'une différence de 2% à 5% dans les taux au comptant globaux.

Emporter: We are likely at or near the cycle’s peak.

Even though the index may show a significant drop in the near future, we won’t be entering a new world of low rates and ample capacity.

Une grande partie de la baisse sera le résultat de comparaisons d’une année à l’autre.

En rapport: Comment obtenir le tarif spot parfait : 8 règles pour les devis de fret

Tarifs contractuels du troisième trimestre 2021

En ce qui concerne tarifs contractuels, ils se dirigent également vers des niveaux records.

Spot market activity in the months leading up to bids is the largest factor driving contract rate increases (or decreases) — contract generally lags spot by one-to-two quarters.

Nous prévoyons que les taux contractuels continueront de croître en raison de la poursuite de l’activité inflationniste du marché au comptant.

Préparez votre chaîne d'approvisionnement pour le troisième trimestre avec LTL et Truckload Insights

Watch the Q3 2021 Coyote Curve forecast — now available now on demand.

Dans le panel enregistré, vous apprendrez des experts de l’industrie d’Old Dominion Freight Lines et de Coyote, alors qu’ils discutent de l’impact de la résurgence de l’économie sur le transport de lots partiels et de lots complets.

Obtenez les prochaines étapes concrètes que vous pouvez appliquer à votre entreprise

Regardez le webinaire à la demande maintenant