Q4 2022 Truckload Market Forecast: Spot & Contract Freight Rate Trends

Dans notre dernière mise à jour le dernier trimestre, malgré une inflation galopante et un diesel vertigineux, nous avons enfin vu notre Coyote Curve® l’indice franchit la ligne d’équilibre, plongeant profondément dans la déflation d’une année sur l’autre.

The Q3 numbers are in: did the U.S. truckload market continue it’s downward trajectory, or did continued inflation change the course of the market cycle?

Quel est l’impact de la haute saison de vente au détail sur le camionnage ? Vraiment ?

We’ll tell you everything you need to know in the Q4 Truckload Market Guide.

Marché des lots complets du quatrième trimestre : le guide complet pour les professionnels de la logistique

- Q3 Truckload Spot & Contract Recap

- État actuel du marché

- Comment l’économie stimule la demande

- Tendances ayant un impact sur le marché au quatrième trimestre

- Q4 Truckload Market Forecast

- Téléchargez les diapositives de prévisions

Nouveau sur la courbe Coyote ?

Ces ressources essentielles peut vous aider à acquérir des connaissances fondamentales sur le marché des lots complets et sur notre indice exclusif des tarifs au comptant.

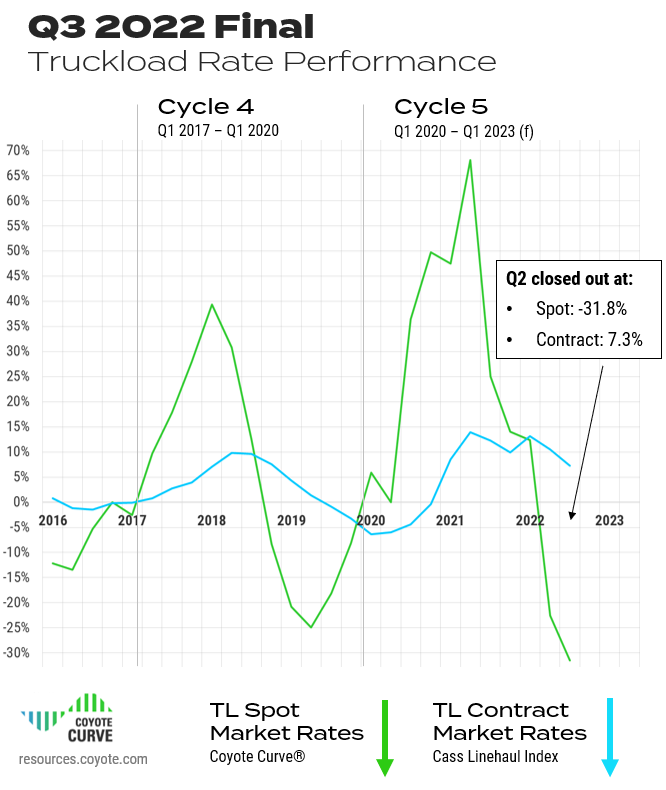

Récapitulatif des tarifs de camionnage ponctuel et contractuel du troisième trimestre 2022

Though inflation — both in the wider economy and fuel — persisted throughout Q3, we still saw an easier capacity and rate environment in the truckload market during the heart of the busy summer shipping season.

Spot rates continued to decline and carrier capacity was easier to come by, as is typical for this phase of the cycle du marché des lots complets.

However, after one of the fastest downward moves we’ve seen in Q2, the descent in Q3 started to level off, signaling we could be nearing a deflationary inflection point.

Let’s take a closer look.

Téléchargez ces graphiques comme diapositives haute résolution pour votre prochaine présentation.

Les tarifs spot du troisième trimestre sont devenus déflationnistes

- Taux spot TL à la fin du T3 : -31,8%

- En baisse par rapport à la déflation annuelle de -22,51 TP3T au deuxième trimestre

Le contrat de chargement complet du troisième trimestre poursuit sa tendance à la baisse

(Mais toujours inflationniste)

- Tarifs du contrat TL*: 7.3%

- Légère baisse par rapport à 10,5% au deuxième trimestre

Ceci est conforme au comportement du cycle passé (généralement en retard d’un ou deux trimestres sur l’indice des taux au comptant).

À emporter au troisième trimestre

Malgré un nouveau trimestre de prix élevés du diesel et d'inflation dans l'ensemble de l'économie, les taux au comptant et la capacité ont continué de baisser, en raison de notre place dans le cycle du marché des lots complets (plus à ce sujet ci-dessous).

État actuel : Comment les tarifs des chargements complets continuent-ils à baisser ?

Jusqu'en octobre, le Indice des prix à la consommation (IPC) était en hausse de 7,7% par rapport à 2021.

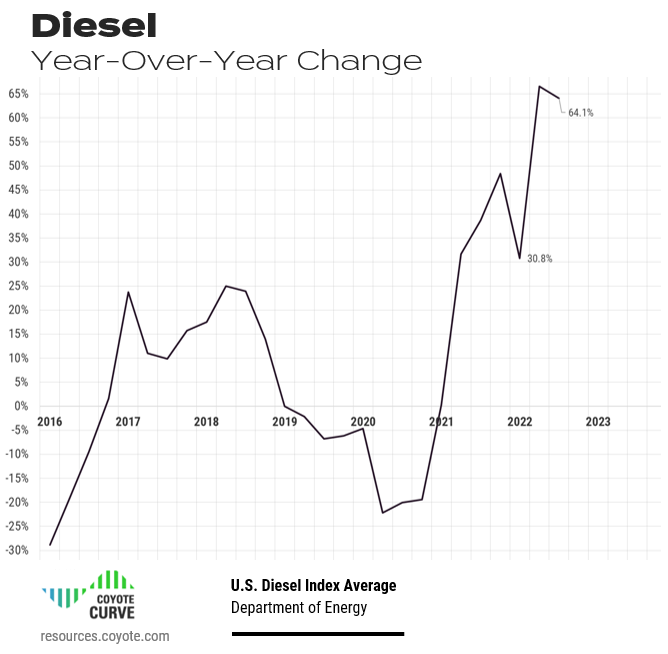

Au troisième trimestre, le prix national moyen du gallon de diesel était de $5,51, un niveau record, et en hausse de 64% Y/Y.

Comment est-il possible que les tarifs spot pour les lots complets soient toujours dégonfler? It’s a function of how travail de l'offre et de la demande sur le marché des lots complets.

What’s Driving Current Truckload Rate Deflation?

- Afflux de capacité de transport

Le marché a été si tendu au cours des deux dernières années (et le marché au comptant si lucratif) que les transporteurs ont ajouté de la capacité sur le marché pour répondre à la demande, à la fois en ajoutant des camions (lorsque les chaînes d'approvisionnement encombrées le permettaient) et des chauffeurs (lorsque les marchés du travail serrés le permettaient). . - Comparaisons bancales d’une année à l’autre

The Coyote Curve measures current spot truckload rates relative to last year. And Q3 2021 was near a record peak for our index, making the current drop look especially severe.

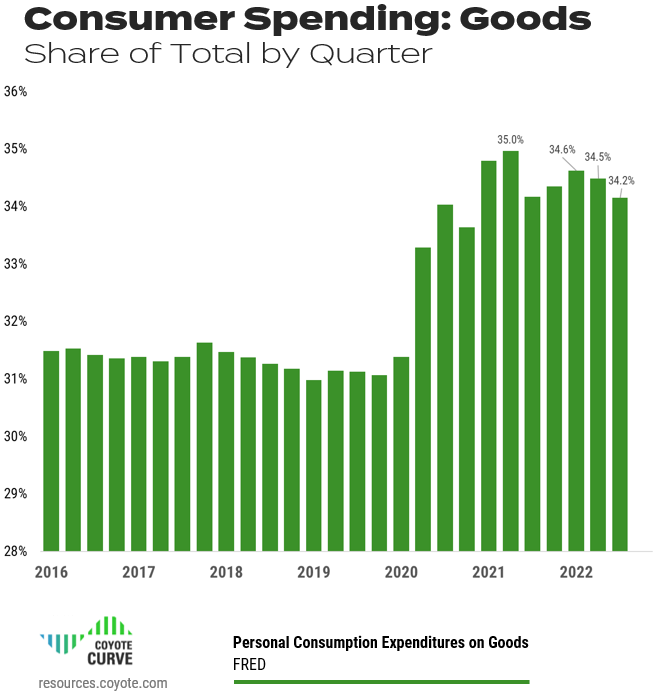

Cela dit, les taux réels continuent de baisser (voir ci-dessous). - Shifting Consumer Spending Patterns

Les dépenses de l’ère COVID ont été fortement orientées vers biens physiques et moins sur le économie de services (par exemple, concerts, bars, restaurants).

We’re continuing to see more people spending their money on experiences and less on durable goods that require shipping.

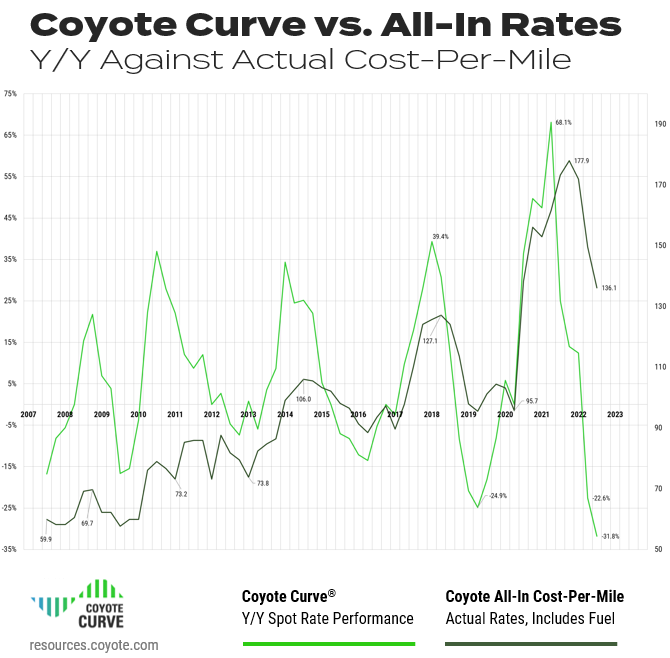

Want Proof? Let’s Look at All-In Rates

Take a look at our Coyote Curve Y/Y spot rate index up against our proprietary all-in cost-per-mile index — this is comparing annual change versus the absolute rate.

(Pour rappel, ces chiffres sont basés sur des données transactionnelles réelles provenant de plus de 10 000 expéditions quotidiennes s'étalant sur 15 ans.)

Though still well above pre-pandemic levels, the current all-in cost-per-mile is down over the past three quarters (and would be even more so if it weren’t for diesel rates).

Téléchargez ces graphiques comme diapositives haute résolution pour votre prochaine présentation.

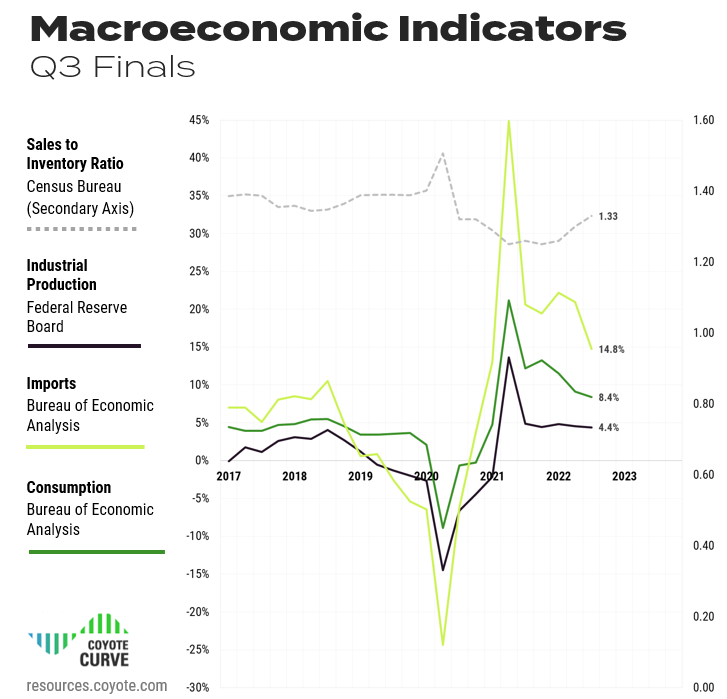

Demande : indicateurs économiques clés qui stimulent le marché des lots complets

Les consommateurs subissent toujours l’inflation.

Et même si le marché du transport complet et l’économie sont liés, ils ne sont pas toujours couplés.

We’ve had several economic recessions with inflationary truckload markets — we could very well see an economic recession in 2023 and an inflationary truckload market.

Let’s examine the Q3 final numbers for industrial production, consumer spending, imports and inventories through the lens of how they are impacting truckload shipping.

Téléchargez ces graphiques comme diapositives haute résolution pour votre prochaine présentation.

Les dépenses de consommation

Après plusieurs trimestres de croissance en 2021, la consommation montre des signes de ralentissement, en légère baisse passant de 9,2% à la fin du deuxième trimestre à 8,4% à la fin du troisième trimestre. Cela est probablement dû à l’inflation.

We’re also seeing a rebalancing of consumer spending moving away from durable goods towards services, which impacts the amount of truckload shipping activity.

Dépenses globales en biens is still elevated compared to pre-pandemic levels, but it’s declined sequentially in Q2 and Q3.

Production industrielle (PI)

Les dépenses de consommation, notamment en biens durables, stimulent la production.

À la fin du troisième trimestre, IP a terminé à 4,4%, restant relativement stable au cours des quatre derniers trimestres consécutifs.

Pour l’instant, cet indice n’indique pas un environnement de récession, mais si les dépenses de consommation chutent, on peut s’attendre à ce que la propriété intellectuelle suive.

Importations

Avec le chaos sur les marchés du transport maritime international au cours des deux dernières années, cet indicateur est devenu particulièrement volatil.

Après avoir atteint un sommet de 44,91 TP3T l'année dernière, les importations sont tombées à 14,81 TP3T à la fin du troisième trimestre.

Avec des volumes plus faibles, la congestion portuaire qui a frappé les premier et deuxième trimestres s'est essentiellement dissipée, même avec la haute saison d'expédition.

Du stock aux ventes

Au cours des deux dernières années, pour lutter contre la volatilité globale de la chaîne d’approvisionnement et la forte demande, les expéditeurs ont constitué des stocks.

They’ve stocked up on key items, carrying costs are starting to go up, driven by an increase in interest rates (the Fed’s response to inflation). Now, businesses are trying to shed any excess inventory.

This indicator is now coming to the forefront due to the pressure it will put on shippers’ bottom lines. At the end of Q3, the sales-to-inventory ratio increased for the third straight quarter to 1.33.

Économique À Emporter

Though inflation has started to impact consumer spending, it’s still holding strong through Q3.Si cela ralentit au quatrième trimestre, la production, les importations et, à terme, les volumes de fret ralentiront également.

Alors que les expéditeurs sont aux prises avec les coûts de stockage des stocks en raison de la hausse des taux d’intérêt, cela pourrait encore réduire la demande de fret.

Que nous soyons ou non plongés dans une récession économique, les pressions du côté de l’offre maintiendront le cycle du marché des camions complets à fonctionner comme d’habitude (voir ci-dessous).

Tendances du marché des lots complets à surveiller au quatrième trimestre

Nous observons plusieurs signes révélateurs d’un environnement de capacité stabilisé et nous sommes bien engagés dans la phase déflationniste du cycle du marché du transport complet.

Avant de plonger dans le prévisions actualisées pour le quatrième trimestre, let’s unpack a few of the key trends impacting the market this quarter.

1. Carburant diesel

At the end of Q3, diesel was up ~64.1% Y/Y. Though slightly down (in year-over-year terms) from in Q2, it’s still well above pre-pandemic levels.

Téléchargez ces graphiques comme diapositives haute résolution pour votre prochaine présentation.

Le carburant diesel, qui représente environ 30% du coût global d'un transporteur, peut avoir un impact énorme sur la rentabilité d'une entreprise de camionnage si elle augmente ou diminue plus rapidement que les tarifs de fret.

Au quatrième trimestre, l'augmentation du prix du carburant, combinée à la baisse des taux de chargement par camion, pourrait éloigner plus rapidement du marché une plus grande capacité de transport à mesure que leurs marges se compriment.

Cela élèverait en effet le plancher auquel les taux pourraient tomber et réduirait la durée pendant laquelle nous restons dans un environnement déflationniste.

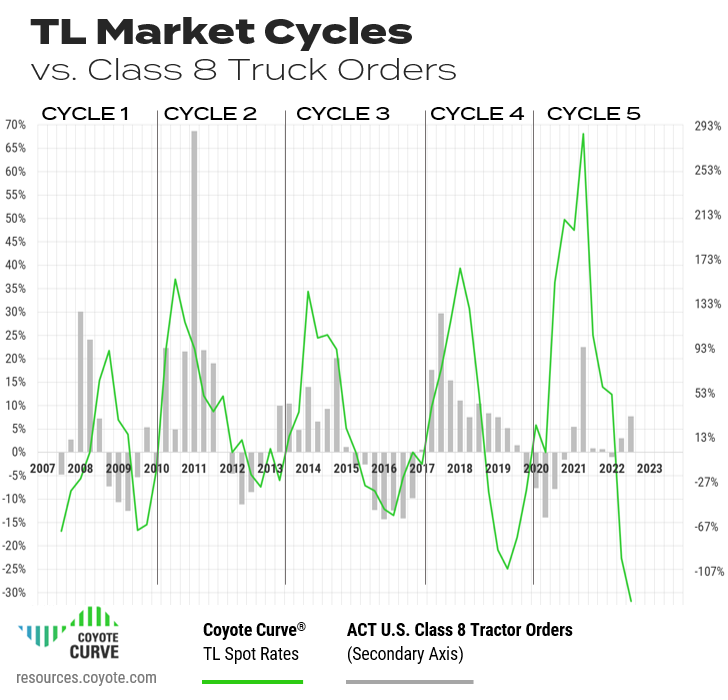

2. Commandes de camions de classe 8

After historically long backlogs throughout 2021, supply chain shortages are easing and OEM’s are starting to fulfill truck orders.

Les transporteurs qui souhaitaient remplacer leurs anciens équipements ou ajouter une nouvelle capacité nette obtiennent des camions dans leur lot (voir T1 et T2 2021).

For some carriers, order fulfillment may not come as a welcome relief, but a financial burden — the market they bought those trucks in looks very different than the one they’re going to be when making those payments.

Les commandes étaient toujours inflationnistes au deuxième trimestre et ont de nouveau augmenté au troisième trimestre, mais bon nombre d'entre elles sont susceptibles de concerner le remplacement (que des problèmes de chaîne d'approvisionnement ont empêché) plutôt que de nouvelles nettes à ce stade du cycle.

Ce paysage financier changeant pourrait constituer un problème pour de nombreux transporteurs alors que nous nous dirigeons vers un marché déflationniste, ce qui pourrait exercer une pression sur l'offre et potentiellement réduire la capacité du marché, donnant ainsi le coup d'envoi au prochain marché inflationniste.

Pourquoi l’exécution des commandes par camion pourrait être un fardeau :

- More trucks, less loads — they are adding more fleet capacity right when freight volumes are starting to fall.

- After several interest rate hikes from The Fed, equipment financing costs are much higher now compared to last year (when these purchase decisions were likely made).

- Ils ajoutent des coûts fixes importants à leur budget, juste au moment où les tarifs spot baissent, et les tarifs contractuels suivront bientôt.

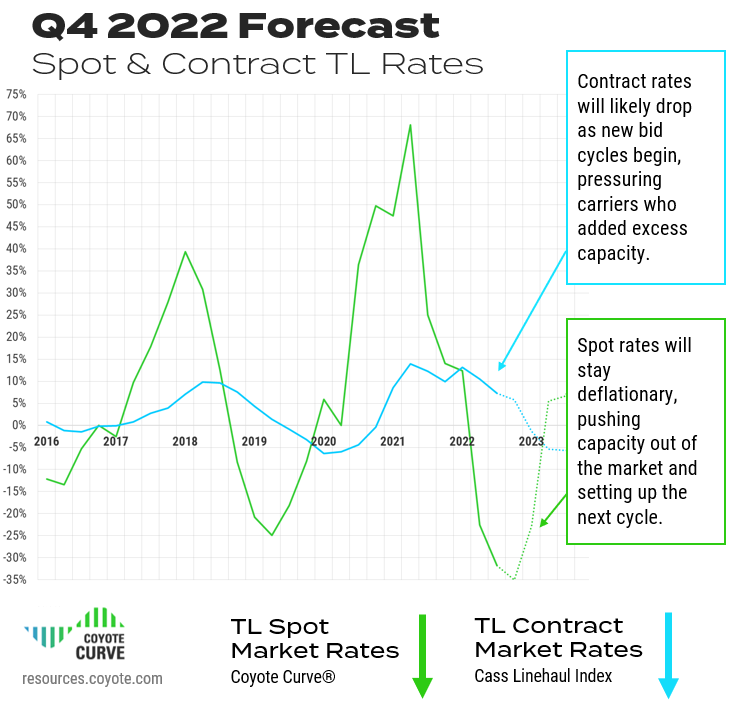

3. Tarifs contractuels et taux au comptant

Même si les taux au comptant sont déjà déflationnistes, tarifs contractuels restent inflationnistes… pour l’instant.

À l’approche de la saison des offres 2023, de nombreux expéditeurs attendent avec impatience leur prochaine demande de propositions pour le transport comme une opportunité de ramener leurs dépenses de transport aux niveaux d’avant la pandémie.

Carriers currently running freight on primary rates are getting a significant premium to the spot market — through the mid-point of Q4, it’s near an all-time high.

Lorsque ces taux primaires seront réinitialisés lors des prochaines offres annuelles de 2023, ils commenceront à ressentir la crise, surtout s'ils ont de nouveaux équipements dans les livres (c'est-à-dire des coûts fixes).

Là encore, cela contribuera à la prochaine étape inflationniste du cycle.

Pas de haute saison de vente au détail ?

En règle générale, nous constatons un afflux massif d'activités d'expédition pendant les vacances, alors que les importations arrivent dans les ports de la côte ouest en septembre et octobre et commencent à se déplacer vers des emplacements de stocks avancés pour les achats du Black Friday.

2021 a été une haute saison épique. Cette année s’annonce bien plus calme.

We’ve seen outbound California rates drop below the national average in November — the first time in seven months, and atypical for this time of year.

While we’ll still have some capacity tightening and spot rate hikes around the holidays, it’s going to much weaker relative to recent years.

Tendances des lots complets à retenir

L’afflux de nouveaux camions, les prix élevés à la pompe, la baisse des tarifs spot et la baisse prochaine des tarifs contractuels exerceront tous une pression sur l’offre.Cela chassera la capacité du marché, provoquant un point d’inflexion déflationniste et préparant le cycle pour la montée de l’inflation.

Prévisions du marché des lots complets pour le quatrième trimestre 2022

Nous avons couvert le état actuel, la Environnement Macroéconomique, et Tendances clés – mais où cela nous mène-t-il à l’avenir ?

Let’s look at the forecast.

Téléchargez ces graphiques comme diapositives haute résolution pour votre prochaine présentation.

Nous nous attendons à ce que les taux au comptant continuent de baisser, même pendant la haute saison.

The spot trucking market still seems to be searching for a bottom. We think it’s likely we’ll find it in Q4, but it may push out into Q1 if fuel decreases, allowing carriers to absorb lower spot rates for a bit longer.

Quoi qu’il en soit, nous prévoyons un environnement de capacité faible pour les un à deux prochains trimestres, mais nous prévoyons que cela s’inversera au cours de la seconde moitié de 2023.

Que pouvez-vous faire?

There is no silver bullet or special trick — it comes down to fundamentals.

Profitez de l’accalmie (relative) dans l’environnement d’expédition pour maximiser la planification et la communication avec vos principaux fournisseurs de fret.

As you head into a bid, be prudent about where you’re cutting rates and trimming capacity, keeping in mind we could be inflationary again before the end of 2023.

Are you sharing your data? Don’t try to hold onto any secret sauce — we’re all trying to solve for the same shipping problems, and the more collaboration the better.

Si vous souhaitez en savoir plus sur la manière dont vos pairs utilisent les données de la chaîne d'approvisionnement, vous pouvez obtenir les informations de plus de 1 500 professionnels du transport maritime dans notre Étude de recherche comparative sur les KPI.

Prévisions à retenir

We’re well into a deflationary spot market and will likely stay there this quarter.Les taux contractuels suivront et la capacité commencera à quitter le marché, créant ainsi le prochain environnement de taux d’inflation, probablement d’ici le second semestre 2023 (que nous soyons ou non plongés dans une récession économique).

Formation continue : Marché des lots complets 101

Ces trois ressources utiles vous aideront à en apprendre davantage sur les fondamentaux du marché des camions complets et sur la manière dont nous construisons notre indice exclusif.

Si vous êtes nouveau sur Coyote Curve, prenez quelques minutes pour vous familiariser avec ce contenu fondamental :

Première partie : Offre et demande 101 : Bases de l'économie du marché des lots complets

Deuxieme PARTIE: Comprendre le marché américain des lots complets

Partie III : Expliquer la courbe du Coyote

*Nous utilisons le Indice de transport de charges complètes Cass comme indicateur de la performance des taux contractuels.