Q3 2023 Spot & Contract Truckload Rate Trends

Dans notre dernière mise à jour trimestrielle, nous avons vu la courbe du Coyote® tendance de l'indice à la baisse pour le septième trimestre consécutif.

Mais le taux de déclin s’est considérablement stabilisé et nous avions prédit que le deuxième trimestre marquerait enfin le renversement de la tendance.

Les chiffres du deuxième trimestre sont arrivés.

The U.S. truckload market has finally stopped digging and we’re heading back towards inflation — what exactly will that mean for shippers and carriers?

We’ll tell you everything you need to know in the Q3 Truckload Market Guide.

Marché des lots complets du troisième trimestre :

Le guide complet pour les professionnels de la logistique

- Q2 Trucking Spot & Contract Rates Recap

- Economic Outlook: How Indicators Are Driving Demand

- 5 tendances impactant le marché au troisième trimestre

- Prévisions du marché des lots complets pour le troisième trimestre

- Téléchargez les diapositives de prévisions

Nouveau sur la courbe Coyote ?

Ces ressources essentielles peut vous aider à acquérir des connaissances fondamentales sur le marché des lots complets et sur notre indice exclusif des tarifs au comptant.

Récapitulatif des tarifs de camionnage ponctuel et contractuel du deuxième trimestre 2023

L'année dernière, le solde de offre et demande sur le marché des lots complets tipped away from carriers, and we entered into a shipper’s market — plenty of available carrier capacity, declining freight volumes, and declining spot rates.

Notre indice est devenu déflationniste d'une année sur l'autre (Y/Y) au deuxième trimestre 2022, est tombé à un nouveau plus bas au quatrième trimestre, puis a continué à creuser à nouveau au premier trimestre 2023.

Mais le rythme de la baisse a considérablement ralenti et nous avons prédit que le deuxième trimestre marquerait le renversement de la tendance.

Avec le deuxième trimestre terminé, nous pouvons désormais affirmer avec certitude que nous avons atteint le creux déflationniste du cycle du marché des lots complets, et sont sur le chemin du retour.

Bien que nous soyons toujours plongés dans une déflation annuelle et que les expéditeurs et les transporteurs ne remarqueront probablement pas d’impact significatif sur les prix et la capacité dans un avenir immédiat, ces premiers signes de vie sur le marché au comptant pourraient signaler un marché du transport complet plus fort au second semestre. de l'année.

Let’s take a closer look at the final results.

Téléchargez tous les graphiques de prévisions sous forme de diapositives pour votre prochaine présentation.

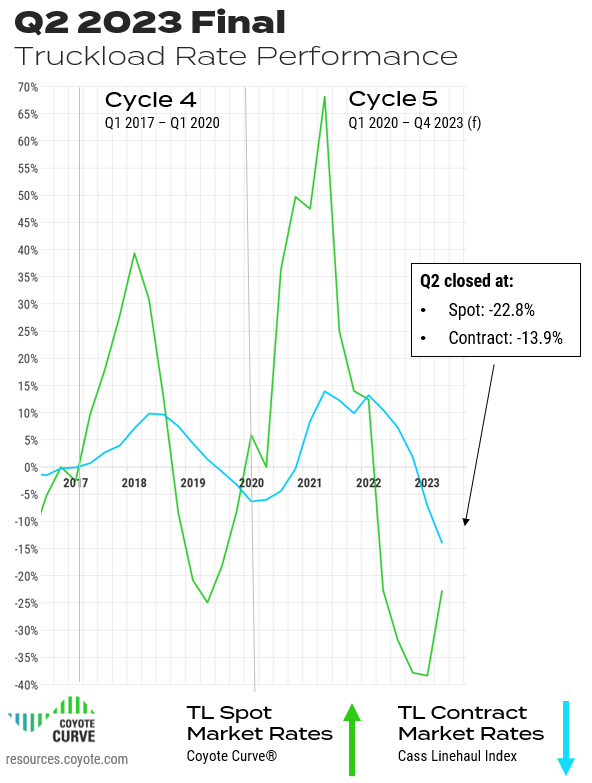

Les tarifs au comptant pour les lots complets du deuxième trimestre ont rebondi

Truckload spot rates finished Q2 at -22.8% Y/Y, up from -38.4% in Q1.

Les taux des contrats de chargement complet du deuxième trimestre ont plongé encore plus profondément dans la déflation

Tarifs contractuels pour lots complets* est tombé à -13,9% Y/Y au deuxième trimestre, en baisse significative par rapport à -7,1% au premier trimestre 2023.

Ceci est typique de cette phase du cycle (le comportement des contrats est généralement en retard de 2 à 3 trimestres).

L’augmentation relative des tarifs au comptant par rapport à la baisse des tarifs contractuels sera un indicateur clé à surveiller, car une divergence significative entre ces deux éléments créera une pression sur les prix et la capacité sur les expéditeurs.

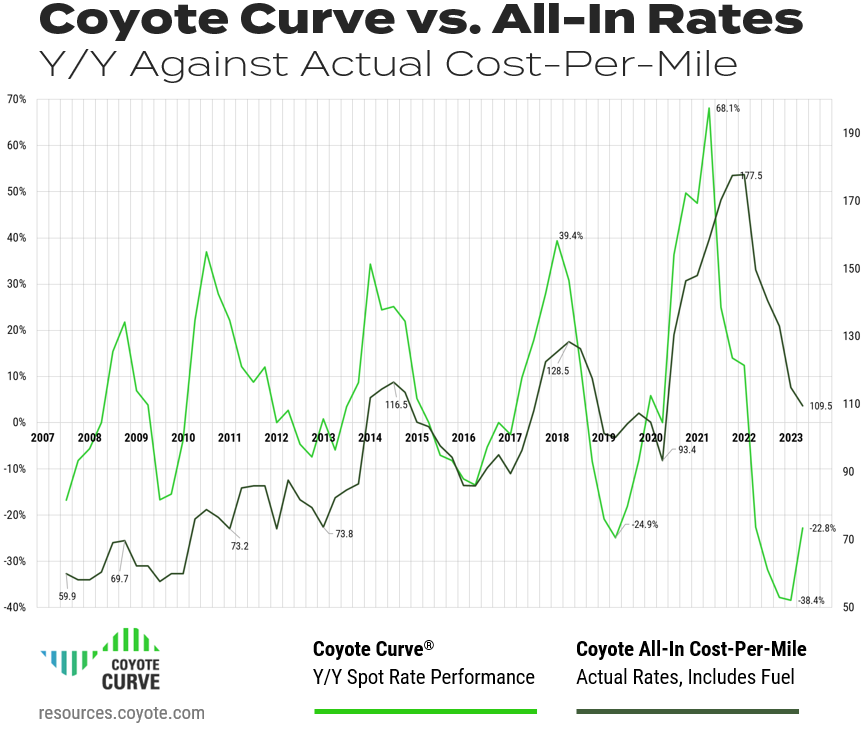

Tarifs de lots complets tout compris par rapport à l'année dernière

Pour renforcer davantage la confiance dans l'indice de taux au comptant Coyote Curve Y/Y, comparons-le à notre indice exclusif de coût par mile tout compris – il compare la variation annuelle par rapport au taux absolu.

(Pour rappel, ces chiffres sont basés sur des données transactionnelles réelles provenant de plus de 10 000 expéditions quotidiennes s'étalant sur 15 ans.)

Téléchargez tous les graphiques de prévisions sous forme de diapositives pour votre prochaine présentation.

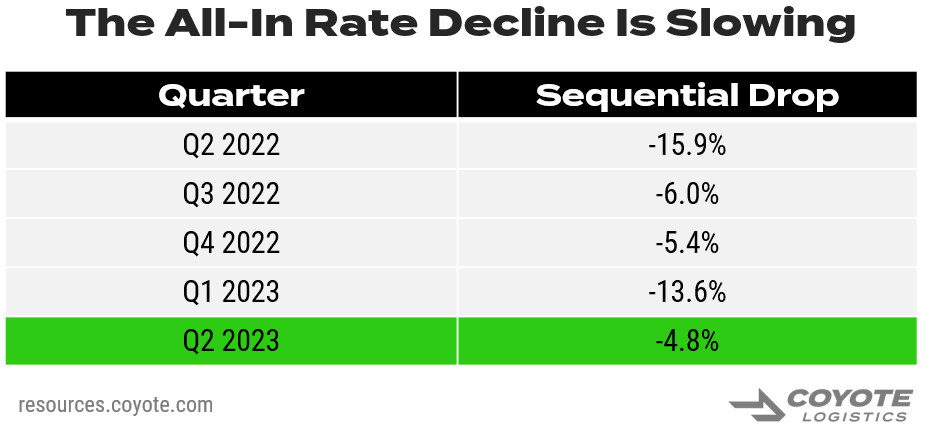

Bien que les taux tout compris aient (encore) diminué séquentiellement, ils montrent des signes de stabilisation après des baisses spectaculaires au cours de l’année écoulée.

With inflation impacting other areas of carriers’ cost structures (diesel, insurance, labor, etc.) — there is just not much room left for rates to drop, as many carriers are running at unsustainable levels.

Une fois le 4 juillet, le reste de la saison des produits, la rentrée scolaire et les expéditions de la fête du Travail sont tous pris en compte dans les finales du troisième trimestre. Attendez-vous également à voir les tarifs réels augmenter, et pas seulement les comparaisons d'une année sur l'autre.

Récapitulatif du marché des lots complets du deuxième trimestre 2023

Après sept trimestres consécutifs de décélération des taux, nous avons enfin atteint un tournant.

Alors que les taux sont encore bien engagés dans la déflation d’une année sur l’autre, l’indice est en hausse (avec un peu d’aide des chocs d’expédition de la DOT Week et du Memorial Day).

Cela dit, de nombreux transporteurs sont toujours confrontés à des difficultés financières, ce qui nous mènera à la prochaine étape inflationniste du cycle.

Indicateurs économiques clés qui animent le marché des lots complets

For the past year, the burning question has been, “Is the U.S. economy going to tip into a recession, or will we have a soft landing?”

Après avoir atteint une ligne des hautes eaux de 9.1% en juin 2022, un an plus tard, l'indice des prix à la consommation est tombé à 3%, son chiffre le plus bas depuis le premier trimestre 2021.

Même si plusieurs obstacles économiques subsistent, des signes d’espoir d’un atterrissage en douceur apparaissent également (emploi fort, dépenses stables).

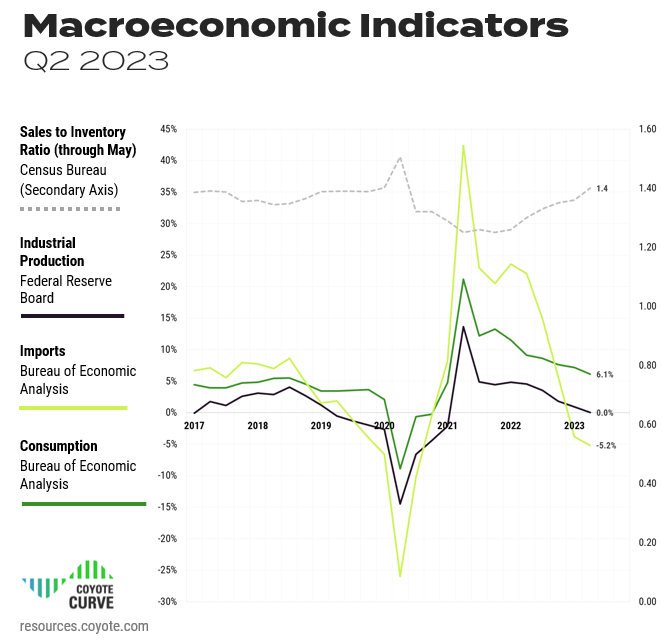

Examinons les chiffres disponibles les plus récents concernant la production industrielle, les dépenses de consommation, les importations et les stocks à travers le prisme de leur impact sur le transport de lots complets.

Note: Gardez à l’esprit que même si le marché du transport complet est lié à ce qui se passe dans l’économie au sens large, il n’est pas toujours couplé (voir la Courbe de 2008 pendant la Grande Récession).

Téléchargez tous les graphiques de prévisions sous forme de diapositives pour votre prochaine présentation.

Dépenses de consommation personnelle

- Qu'est-ce que c'est?

Combien dépense le consommateur américain - Quel impact cela a-t-il sur le transport de lots complets :

Plus nous achetons, plus nous devons produire (IP) et/ou acheter ailleurs (importations), ce qui se traduit par une demande accrue de transport par camion.

Malgré une inflation persistante et les craintes d’une éventuelle récession, les dépenses de consommation sont restées stables, contribuant à soutenir l’économie globale.

Though the rate of growth has slowed (Y/Y spending is on track to decline for the eighth straight quarter), it is still growing — PCE stands at 6.1% for Q2.

Production industrielle (PI)

- Qu'est-ce que c'est?

Valeur totale des biens physiques produits par l’Amérique - Quel impact cela a-t-il sur le transport de lots complets :

Plus nous produisons, plus il faut transporter de marchandises, des matières premières aux produits finis.

Though IP has been trending downwards for several quarters, and inching closer to Y/Y negative territory, it remains stubbornly positive — through Q2, l'indice est à 0.02% croissance Y/Y.

Même si nous ne prévoyons pas une forte hausse (qui augmenterait les volumes globaux de chargements de camions), tant qu’elle reste stable, la demande ne va probablement pas empirer non plus.

Importations (marchandises uniquement)

- Qu'est-ce que c'est?

Valeur totale des biens physiques que l’Amérique achète à d’autres pays - Quel impact cela a-t-il sur le transport de lots complets :

Plus nous achetons à l’étranger, plus le fret doit être transporté, depuis les matières premières jusqu’aux produits finis.

Avec le chaos sur les marchés du transport maritime international au cours des deux dernières années, cet indicateur est devenu particulièrement volatil.

Après avoir atteint un sommet de 44,91 TP3T l'année dernière, les importations (de biens, hors services) sont tombées à 5,71 TP3T Y/Y à la fin du quatrième trimestre et à -3,81 TP3T Y/Y à la fin du premier trimestre 2023.

Même si les importations ont de nouveau chuté sur un an, le taux de déclin s'est considérablement stabilisé et Le T2 s'est terminé à -5.2%.

Gardez à l’esprit que les comparaisons pour 2022 sont difficiles, le deuxième trimestre 2022 marquant un niveau record. Si l’on considère les chiffres d’avant la pandémie, les totaux actuels des importations de biens restent élevés.

Inventory-to-Sales (Through May)

- Qu'est-ce que c'est?

Le ratio de biens physiques que les entreprises ont en stock par rapport à la quantité qu'elles vendent - Quel impact cela a-t-il sur le transport de lots complets :

Lorsque les niveaux de stocks sont élevés, cela crée un retard dans la demande d’expédition par camion, car les entreprises élimineront les stocks excédentaires avant de produire de nouveaux biens (PI) ou d’acheter davantage de biens (importations).

Au cours des deux dernières années, pour lutter contre la volatilité globale de la chaîne d’approvisionnement et la forte demande, les expéditeurs ont constitué leurs stocks.

Despite many businesses trying to shed inventory amidst falling demand and rising interest costs, Q1 finished at 1.36, increasing for the sixth straight quarter.

Jusqu'en mai, l'indice est tendance (1,4), but remained flat from April to May. Hopefully we’ll see a reverse of course as the full Q2 figures come in. If companies are able to de-stock, we could see that pay off with increased imports and production later in the year.

À retenir sur le plan macroéconomique

Il existe des signes encourageants d’un atterrissage en douceur (par opposition à une récession) et les perspectives économiques globales sont plus positives qu’il y a trois mois.Quoi qu’il en soit, le cycle du chargement complet poursuivra son cours.

The last time the cycle went inflationary (2020 – 2021), incremental freight demand drove rate growth. For the upcoming inflationary leg, the macroeconomic outlook doesn’t support a huge spike in demand.

Au lieu de cela, les contraintes du côté de l’offre (attrition des transporteurs) seront probablement la force motrice.

Tendances du marché des lots complets à surveiller au troisième trimestre

Nous avons atteint le point bas du cycle du marché des chargements complets et sommes sur le chemin du retour vers une inflation des taux au comptant en glissement annuel.

Reste à savoir combien de temps cela prendra.

Examinons quelques-unes des principales tendances ayant un impact sur le marché avant de nous plonger dans le prévisions actualisées pour le troisième trimestre.

1. Les volumes de fret sont à la traîne.

As we covered in the macroeconomic analysis, we’re seeing a sluggish demand environment for truckload shipping.

Bien que les volumes de fret augmentent généralement au deuxième trimestre avec les produits saisonniers et les expéditions estivales, nous n’avons pas constaté d’augmentation significative des volumes.

Si nous obtenions une hausse plus importante au troisième trimestre, qui s’accentuerait pour la haute saison, cela entraînerait un rebond plus rapide de l’inflation, car la demande augmenterait par rapport à l’offre actuelle.

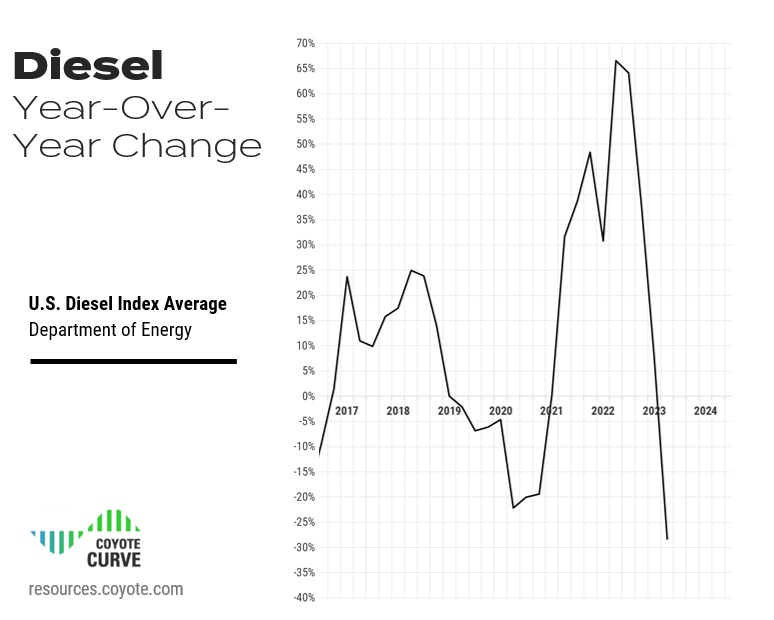

2. Les prix des carburants se stabilisent.

Après des tarifs de diesel historiquement élevés en 2022, cette année connaît une baisse significative.

Au deuxième trimestre, le diesel était en baisse de 28,3% Y/Y, mais gardez à l’esprit que cela a été comparé au pic.

Le mois de juin était en moyenne de $3,80/gallon, le plus bas depuis janvier 2022, mais toujours supérieur aux taux d'avant la pandémie (la moyenne pour l'ensemble de l'année 2019 était de $3,06).

Le carburant diesel, qui représente environ 30% du coût global d'un transporteur, peut avoir un impact énorme sur la rentabilité d'une entreprise de camionnage si elle augmente ou diminue plus rapidement que les tarifs de fret.

Même si, à première vue, cela peut sembler une tendance bienvenue, la baisse du prix du carburant a également contribué à la baisse du plancher des tarifs spot. Avec la baisse du diesel, les transporteurs ont pu absorber des tarifs légèrement inférieurs, prolongeant ainsi la phase déflationniste du cycle.

However, if fuel reverses course and gets more expensive, we’ll see a faster rise to inflation. And while many carriers absorbed higher fuel costs in 2022, that will not likely happen again given current market conditions.

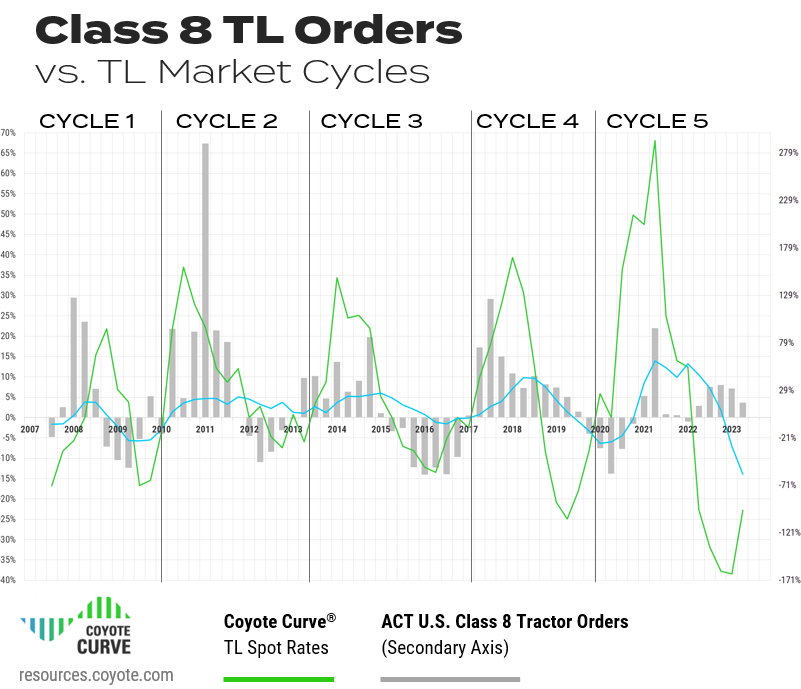

3. Les transporteurs continuent d’acheter des camions.

Though the worst of COVID-era supply chain shortages are in the rear view, we’re still dealing with the aftermath.

Il existe une forte demande refoulée de la part des transporteurs pour de nouveaux camions.

Commandes de tracteurs de classe 8 au deuxième trimestre 2023 (selon suivi par ACT Research) were up 16% on a Y/Y basis, and even up 11% sequentially (Q1 vs. Q2) — both of which are atypical for this point in the cycle.

Les tarifs spot baissent depuis plus d’un an, ce qui entraîne historiquement une baisse des commandes.

What we’re seeing now is not likely incremental demand, but existing demand that can finally be met.

Même avec un coût du capital plus élevé et une année lente en termes de taux spot, de nombreuses flottes plus importantes disposaient de réserves de liquidités issues de deux années record et s'approprient des créneaux de construction pour remettre leurs tracteurs vieillissants.

When the market does tighten back up, there will be enough trucks to support increased shipper demand — the question will be: are there enough drivers?

4. Les taux spot et contractuels finiront par converger.

Les tarifs de la saison de soumission 2023 sont désormais entièrement mis en œuvre et, comme prévu, les expéditeurs les ont utilisés appel d'offres de transport comme une opportunité d'apporter leur tarifs contractuels retour aux niveaux d’avant la pandémie.

Les transporteurs qui transportaient du fret à des tarifs contractuels (ou primaires) obtenaient une prime significative sur le marché spot.

Maintenant que la plupart des tarifs contractuels ont été réinitialisés par rapport aux offres annuelles de 2023, les transporteurs (en particulier les plus grands plus exposés au fret contractuel) ressentent une diminution accrue de leurs marges.

As we approach the next inflationary leg of the cycle, Y/Y spot rates will shoot up — we do not anticipate the same for contract rates.

En 2024 (peut-être même plus tôt), ces deux indices (spot et contract) finiront par se croiser.

Et lorsqu’ils le feront, les taux au comptant seront plus lucratifs que le marché contractuel, à la fois en termes annuels et absolus.

Cela créera des tensions à travers guides de routage as carriers look to move more drivers into the spot market, and we’ll start to see the shift from a shipper’s market back to a carrier’s market.

5. Emploi des transporteurs

Même si l’offre du secteur ressent certainement la pression, il existe une statistique qui est restée curieusement solide : l’emploi des chauffeurs.

- L’emploi des chauffeurs a tendance à augmenter.

Même si le marché a été faible au cours de l'année écoulée, emploi chauffeur long-courrier est encore bien au-dessus des niveaux d’avant la pandémie. Après avoir culminé en janvier, l'emploi a commencé à baisser de manière séquentielle en février et mars, mais a repris en avril et mai. - Mais les révocations des autorisations des transporteurs routiers sont également en hausse.

Contre-intuitivement, de plus en plus de transporteurs semblent quitter le marché, selon Données de révocation de l'autorité FMCSA.

Ce qui se passe probablement.

Lorsque les tarifs spot ont atteint des sommets sans précédent en 2021 et 2022, de nombreux chauffeurs ont choisi de devenir propriétaires-exploitants ou de conduire pour des flottes plus petites fortement exposées au fret du marché spot (car cela payait plus).

Now that the tables have turned, many smaller carriers without access to capital are having cash flow concerns.

Drivers are likely shifting over to larger fleets (with exposure to the contract market) for more stable, consistent freight. So though some capacity has left the market, a lot of it may be shifting from one carrier to another.

Tendances des lots complets à retenir

Le marché se dirige de nouveau vers une inflation annuelle, mais la vitesse et la gravité de la hausse dépendront de divers facteurs.

Au cours du prochain trimestre, toute combinaison des éléments suivants contribuerait à une accélération de l’inflation :

- Une flambée des prix du diesel

- Des volumes de camions plus importants pour l’accumulation de la haute saison

- La baisse continue des tarifs contractuels

- Augmentation continue des révocations d’autorité

- Une baisse de l’emploi des conducteurs

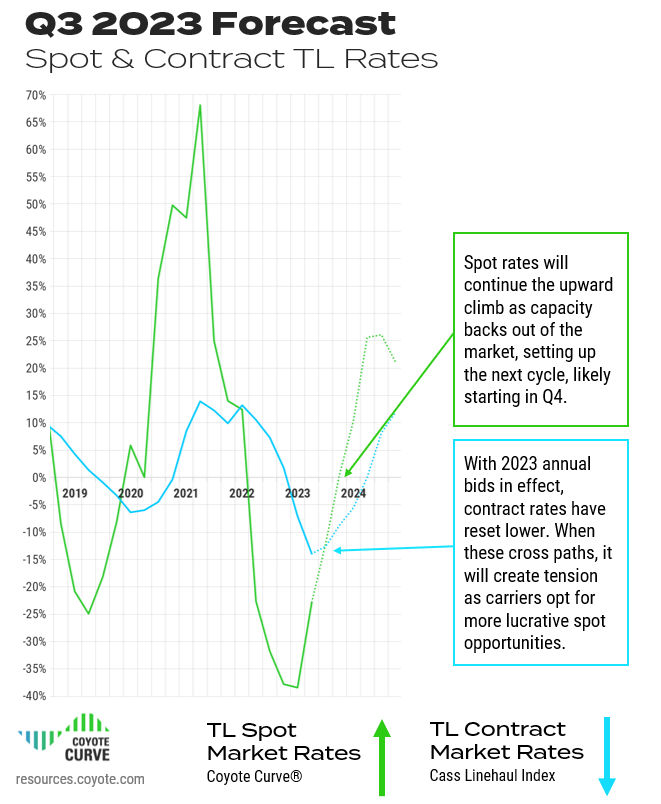

Prévisions du marché des lots complets pour le troisième trimestre 2023

Nous avons couvert le Environnement Macroéconomique, et Tendances clés – mais où cela nous mène-t-il à l’avenir ?

Let’s look at the forecast.

Téléchargez tous les graphiques de prévisions au format slide pour votre prochaine présentation

We have hit the bottom of the truckload market cycle, and do not think it’s going anywhere but up from here.

Throughout Q3, we believe that contract rates will continue to remain deflationary until well into 2024, driver employment growth will reverse course, carrier attrition will increase, and we’ll see a relative bump in shipping volume for peak season preparation.

Tout cela nous ramènera dans un marché inflationniste du transport complet d’ici le quatrième trimestre.

That doesn’t necessarily mean a dramatically different environment over the next quarter — looking at Y/Y comparisons, rates do not have to increase very much on an actual basis to put the Curve back into an inflationary environment.

Prévisions à retenir

Nous avons rebondi depuis le point bas et sommes sur le chemin du retour vers un marché au comptant inflationniste, que nous atteindrons probablement au quatrième trimestre.À l’inverse, les taux contractuels resteront probablement en déflation sur un an pendant encore plusieurs trimestres.

We don’t anticipate a dramatically different operating environment in Q3, but the market should start to incrementally tighten, setting up the next inflationary leg in 2024.

Que pouvez-vous faire?

Il n’y a pas de solution miracle ni d’astuce spéciale, cela se résume aux fondamentaux.

Profitez de l’accalmie (relative) dans l’environnement d’expédition pour maximiser la planification et la communication avec vos principaux fournisseurs de fret.

Now more than ever, be prudent about where you’re cutting rates and trimming capacity — we believe that the end of 2023 and early 2024 will look different than the past several quarters.

Les gains à court terme d’aujourd’hui pourraient vous coûter cher sur le marché au comptant demain.

Vous voulez savoir comment vos pairs travaillent avec les prestataires ?

Vous pouvez obtenir des informations auprès de 500 expéditeurs grâce à notre dernière étude de recherche sur l'externalisation de la chaîne d'approvisionnement.

Lisez l'étude sur l'externalisation maintenant

Formation continue : Marché des lots complets 101

Ces trois ressources utiles vous aideront à en apprendre davantage sur les fondamentaux du marché des camions complets et sur la manière dont nous construisons notre indice exclusif.

Si vous êtes nouveau sur Coyote Curve, prenez quelques minutes pour vous familiariser avec ce contenu fondamental :

Première partie : Offre et demande 101 : Bases de l'économie du marché des lots complets

Deuxieme PARTIE: Comprendre le marché américain des lots complets

Partie III : Expliquer la courbe du Coyote

*Nous utilisons le Indice de transport de charges complètes Cass comme indicateur de la performance des taux contractuels.