Q2 2023 Truckload Market Forecast: Spot & Contract Rate Trends

Dans notre dernière mise à jour trimestrielle, nous avons vu la courbe du Coyote® tendance de l'indice à la baisse pour le sixième trimestre consécutif.

Les chiffres du premier trimestre sont arrivés.

Did Q1 make it the seven quarters in a row, or is the U.S. truckload market finally ready to stop digging? And how are the results of 2023’s bid season impacting the market?

We’ll tell you everything you need to know in the Q2 Truckload Market Guide.

Marché des lots complets du deuxième trimestre :

Le guide complet pour les professionnels de la logistique

- Q1 Trucking Spot & Contract Rates Recap

- Economic Outlook: How Indicators Are Driving Demand

- 5 tendances impactant le marché au deuxième trimestre

- Prévisions du marché des lots complets pour le deuxième trimestre

- Sondage d'audience : ce qu'en pense le marché

- Téléchargez les diapositives de prévisions

Nouveau sur la courbe Coyote ?

Ces ressources essentielles peut vous aider à acquérir des connaissances fondamentales sur le marché des lots complets et sur notre indice exclusif des tarifs au comptant.

Récapitulatif des tarifs de camionnage ponctuel et contractuel du premier trimestre 2023

En 2022, le solde de offre et demande sur le marché des lots complets a penché en faveur des expéditeurs, le marché étant devenu déflationniste au deuxième trimestre et tombant à un nouveau plus bas au quatrième trimestre.

Malheureusement pour les transporteurs, la nouvelle année n’a pas apporté une nouvelle dynamique, et le premier trimestre 2023 s’est avéré être la continuation des tendances de 2022 : une capacité de transport disponible importante, des volumes de fret en baisse et des tarifs spot en baisse.

Même si les taux au comptant ont de nouveau baissé au premier trimestre, nous pensons que nous avons peut-être trouvé le creux de cette tendance. cycle du marché des lots complets.

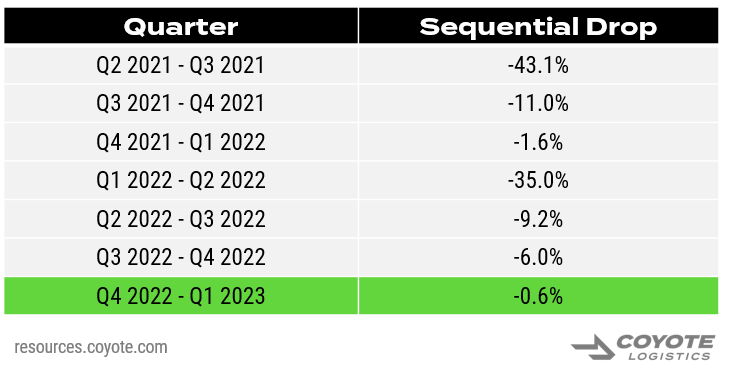

Les tarifs du camionnage ont continué de baisser, mais la baisse s'est arrêtée

We continued to see a deceleration in the downward trend, signaling we’re near the deflationary inflection point (or have already passed it).

The Q1 2022 to Q2 2022 drop was one of the most dramatic we’ve ever recorded, but in Q3, it slowed to around 9% quarter-over-quarter (Q/Q).

Au quatrième trimestre, il a de nouveau ralenti à 6% Q/Q, et si l'on considère la finale du premier trimestre 2023, l'indice est resté pratiquement stable.

Let’s take a closer look at the final results.

Téléchargez ces graphiques comme diapositives haute résolution pour votre prochaine présentation.

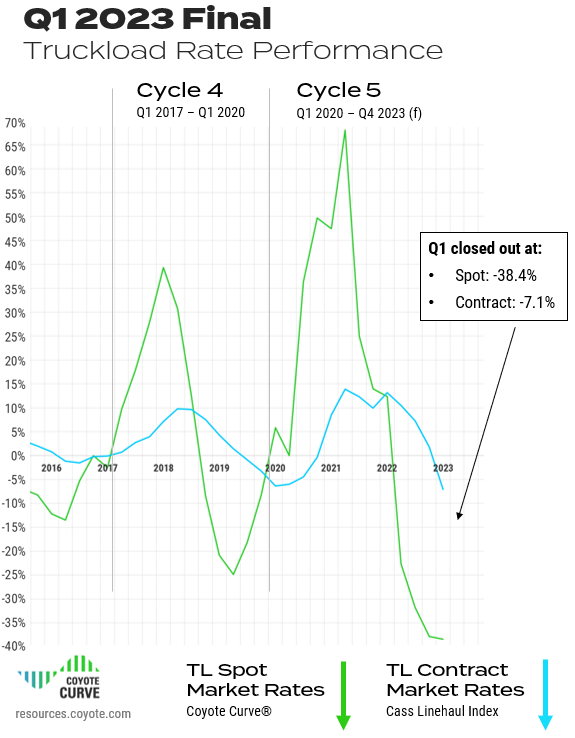

Les tarifs spot du premier trimestre sont restés déflationnistes

- Taux spot TL à la fin du T1 : -38,4

- Down from -37.8% Y/Y deflation in Q4 2022

Les tarifs des contrats de chargement complet du premier trimestre ont finalement rompu avec la déflation

- Tarifs du contrat TL*: -7.1%

- En baisse significative par rapport à 1,8% au quatrième trimestre et le plus grand ralentissement annuel de l'histoire

- Ceci est typique de cette phase du cycle, car le comportement des contrats est généralement en retard de 2 à 3 trimestres.

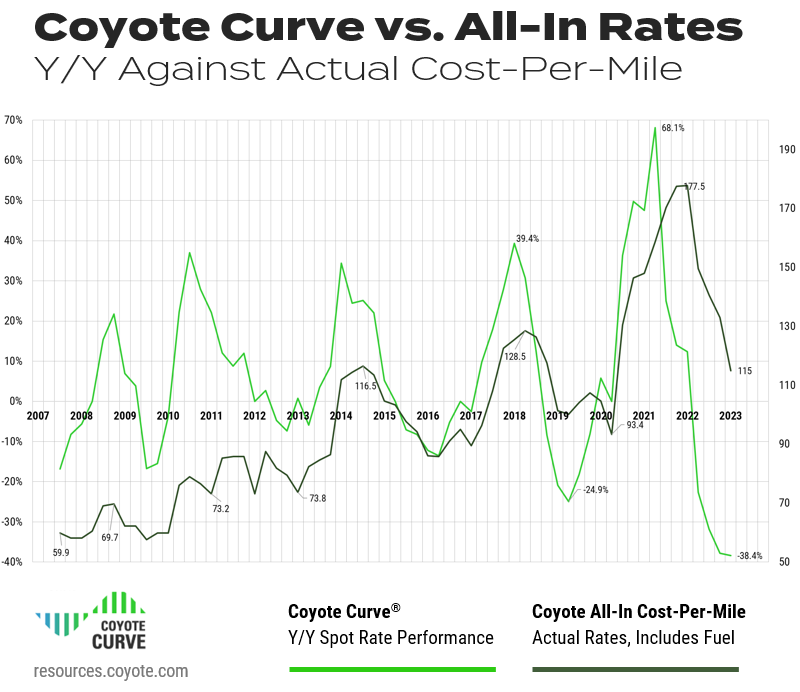

Tarifs de lots complets tout compris par rapport à l'année dernière

Pour renforcer davantage la confiance dans l'indice de taux au comptant Coyote Curve Y/Y, comparons-le à notre indice exclusif de coût par mile tout compris – il compare la variation annuelle par rapport au taux absolu.

(Pour rappel, ces chiffres sont basés sur des données transactionnelles réelles provenant de plus de 10 000 expéditions quotidiennes s'étalant sur 15 ans.)

Notre indice de coût par kilomètre est finalement retombé en dessous des niveaux d’avant la pandémie.

Même si elle reste proche des sommets des cycles de chargements de camions précédents, la déflation des taux se manifeste désormais d'une année sur l'autre. et termes absolus.

While this is certainly welcome news for shippers, carriers — who are still experiencing inflation across other areas of their cost structure (diesel, insurance, labor, etc.) — are feeling the crunch.

Téléchargez ces graphiques comme diapositives haute résolution pour votre prochaine présentation.

À retenir du premier trimestre

Nous avions prévu que le quatrième trimestre 2022 serait un tournant, mais le premier trimestre a vu notre indice baisser (encore une fois).

However, the pace of spot rate deceleration has slowed to a halt. We have almost certainly hit the bottom, as most annual bids are done (resetting much lower) and spot rates can’t go much (if any) further down.

Cette dynamique exerce une pression financière extrême sur les transporteurs, ce qui nous mènera à la prochaine étape inflationniste du cycle.

Indicateurs économiques clés qui animent le marché des lots complets

L’économie américaine va-t-elle sombrer dans une récession ou connaîtra-t-on un atterrissage en douceur ?

Il existe plusieurs vents contraires (inflation continue, ralentissement de la production), mais quelques signaux contradictoires persistent obstinément (emploi fort, dépenses stables).

Indépendamment de ce qui se passe dans l’économie au sens large, le marché du transport complet (bien que lié) n’est pas toujours couplé.

We’ve had several economic recessions with inflationary truckload markets — we could still see an economic recession in later 2023 and an inflationary truckload market.

Let’s examine the most recent figures for industrial production, consumer spending, imports and inventories through the lens of how they are impacting truckload shipping.

Téléchargez ces graphiques comme diapositives haute résolution pour votre prochaine présentation.

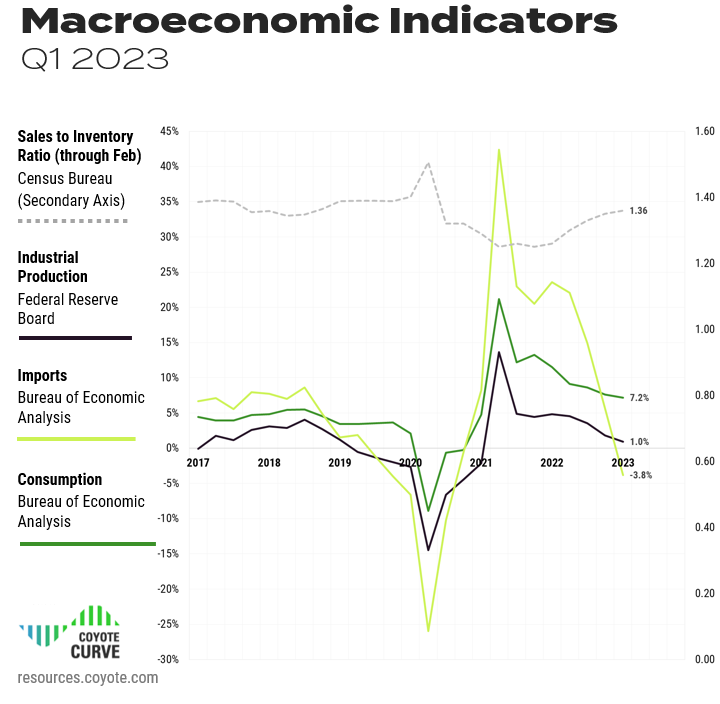

Les dépenses de consommation

After a several quarters of growth in 2022, personal consumption expenditures showed signs of slowing in Q4, dipping down from 8.4% Y/Y at the end of Q3 to 7.6% in Q4, driven by persistent inflation and fears over a possible 2023 recession.

Si les consommateurs continuent de dépenser moins (en particulier en biens), cela entraînera une baisse de la propriété intellectuelle et des importations, ce qui se traduira par une diminution du transport de fret aux États-Unis.

Au premier trimestre, les dépenses de consommation ont de nouveau diminué, mais seulement légèrement, jusqu'à 7.2%. However, in each month of Q1, spending has dropped from 8.13% (Jan.) to 7.35% (Feb.) to 6.16% (Mar.), so unfortunately it’s trending in the wrong direction.

S’il continue de baisser, cela pourrait retarder toute hausse significative de la demande au second semestre.

Production industrielle (PI)

L'IP est en baisse depuis plusieurs trimestres et a terminé le troisième trimestre 2022 à 3,5%, le quatrième trimestre à 1,8% Y/Y et le premier trimestre à 0,95%, à peine en territoire positif.

Cette baisse fait suite à une baisse similaire des dépenses de consommation.

En outre, de nombreux expéditeurs ont des stocks excédentaires qu’ils tentent d’éliminer avant de reconstituer leurs stocks, et la menace potentielle d’une récession les rend probablement encore plus hésitants.

Si cet indice devient déflationniste pendant plusieurs trimestres, cela aura un impact significatif sur le fret routier disponible.

Importations (de marchandises)

Avec le chaos sur les marchés du transport maritime international au cours des deux dernières années, cet indicateur est devenu particulièrement volatil.

Après avoir atteint un sommet de 44,91 TP3T l'année dernière, les importations (de biens, hors services) sont tombées à 5,71 TP3T Y/Y à la fin du quatrième trimestre.

Une fois de plus, les importations de biens ont chuté à -3,8% Y/Y à la fin du premier trimestre, keeping with overall volume decline. That said, the Q1 2022 comparison was really tough, as the post-COVID global trade economy was firing back up, so did imports.

En regardant l’évolution séquentielle par rapport au quatrième trimestre 2022, les importations ont en fait légèrement augmenté, et généralement le quatrième trimestre (avec les dépenses de vacances) est plus élevé de façon saisonnière.

Inventory-to-Sales (Through February 2023)

Over the past two years, to combat overall supply chain volatility and high demand, shippers built up their inventories. Now, businesses are trying to shed it amidst falling demand and rising interest costs.

Le quatrième trimestre s'est terminé à 1,35 et est en hausse pour le quatrième trimestre consécutif.

And it wasn’t trending in the right direction — looking at the month-to-month readings, it grew from October (1.33) to November (1.35) to December (1.37).

Yet in 2023 we’ve seen a promising reverse of course, enregistrement 1.34 en janvier et février. Si les entreprises parviennent à déstocker, cela pourrait être récompensé par une augmentation des importations et de la production au cours du second semestre.

À retenir sur le plan macroéconomique

Les indicateurs économiques qui affectent le plus directement le transport de lots complets sont mitigés, mais que nous soyons ou non en récession, le cycle du transport de lots complets poursuivra son cours.The last time the cycle went inflationary (2020 – 2021), incremental freight demand drove rate growth. For the upcoming inflationary leg, the macroeconomic outlook doesn’t support a huge spike in demand.

Au lieu de cela, les contraintes du côté de l’offre (attrition des transporteurs) seront la force motrice.

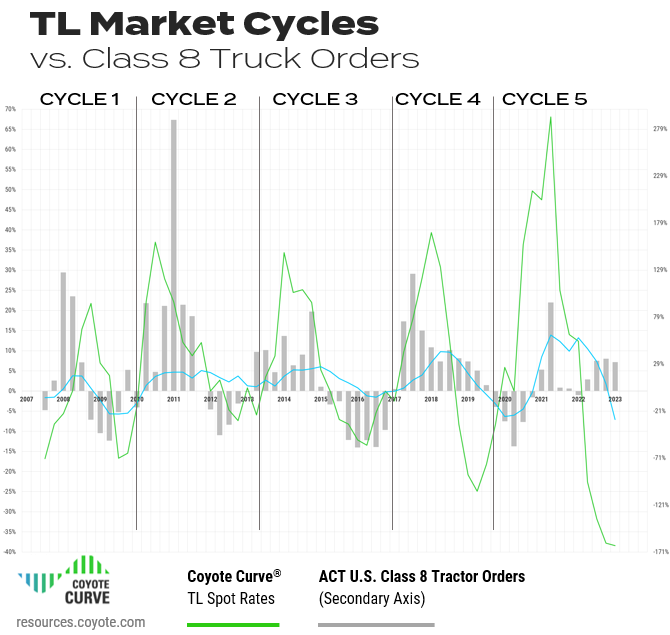

Tendances du marché des lots complets à surveiller au deuxième trimestre

Nous observons de nombreux signes révélateurs indiquant que nous avons probablement atteint le point bas du cycle du marché des camions complets.

Reste à savoir combien de temps il faudra pour revenir dans un environnement inflationniste.

Examinons quelques-unes des principales tendances ayant un impact sur le marché avant de nous plonger dans le prévisions actualisées pour le deuxième trimestre.

1. Volumes de fret

As we covered in the macroeconomic analysis, we’re seeing a consistent slowing of truckload shipment volume.

Le début du premier trimestre est, d'un point de vue saisonnier, la période de l'année la plus lente, et cette année a connu une baisse d'une année sur l'autre. Si le retard des volumes de fret persiste tout au long du deuxième trimestre, cela exercera une pression supplémentaire sur les tarifs et les transporteurs.

Cela entraînerait un rebond plus rapide, dans la mesure où une plus grande capacité quitterait le marché plus rapidement.

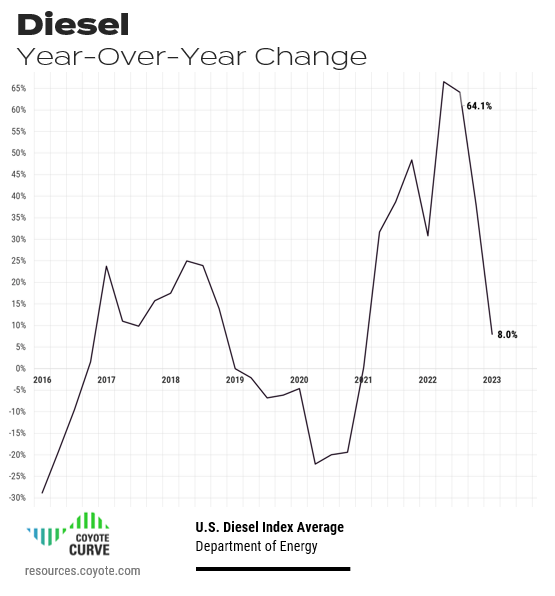

2. Carburant diesel

Après des tarifs diesel historiquement élevés, les transporteurs ont commencé à bénéficier d’un soulagement constant au premier trimestre.

Though still well above pre-pandemic levels, in Q1, diesel trended downwards to 8.0% Y/Y, with a low of $4.13 a gallon in March — the lowest rate per gallon since February 2022 (the month Russian invaded Ukraine).

Téléchargez ces graphiques comme diapositives haute résolution pour votre prochaine présentation.

Le carburant diesel, qui représente environ 30% du coût global d'un transporteur, peut avoir un impact énorme sur la rentabilité d'une entreprise de camionnage si elle augmente ou diminue plus rapidement que les tarifs de fret.

Même si, à première vue, cela peut sembler une tendance bienvenue, la baisse du prix du carburant a également contribué à la baisse du plancher des tarifs spot. Avec la baisse du diesel, les transporteurs ont pu absorber des tarifs légèrement inférieurs, prolongeant ainsi la phase déflationniste du cycle.

Si, à l’inverse, le carburant change de cap et devient plus cher, c’est l’inverse qui se produira (un retour plus rapide à l’inflation Y/Y).

3. Commandes de camions de classe 8

Though the worst of COVID-era supply chain shortages are in the rear view, we’re still dealing with the aftermath.

Il existe une forte demande refoulée de la part des transporteurs.

Les commandes du premier trimestre 2023 ont augmenté de 31% sur une base annuelle, ce qui est atypique à ce stade du cycle. Les tarifs spot baissent depuis plus d’un an, ce qui entraîne historiquement une baisse des commandes.

Mais les commandes ralentissent encore.

Séquentiellement (T1 vs T4 2022), les commandes de lots complets ont diminué.

Furthermore, the Y/Y comparison was easy to beat. In Q1 of 2022, there were lingering omicron effects and the supply chain shortages. Original equipment manufacturers (OEMs) didn’t open up the order books because they couldn’t fulfill them.

What we’re seeing now is not likely incremental demand, but existing demand that can finally be met. Well-capitalized fleets are snatching up build slots to turn over aging tractors.

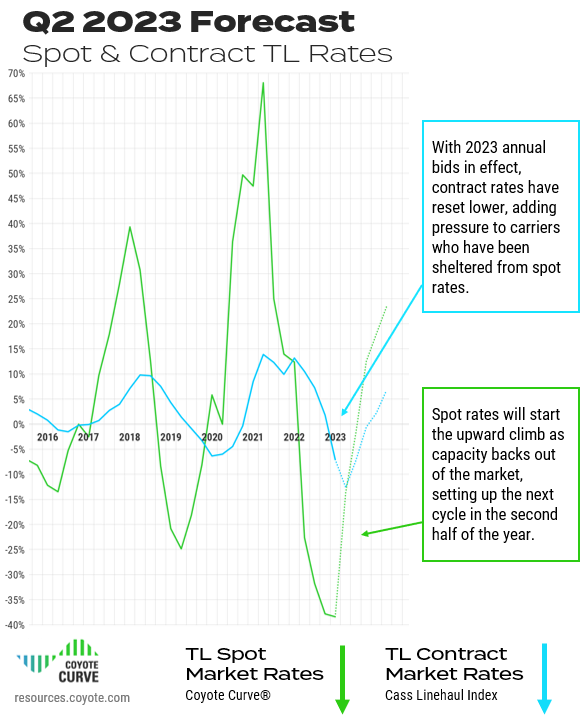

4. Tarifs contractuels et taux au comptant

Les résultats de la saison d’appel d’offres 2023 sont pour la plupart disponibles et, comme prévu, les expéditeurs les ont utilisés appel d'offres de transport comme une opportunité d'apporter leur tarifs contractuels retour aux niveaux d’avant la pandémie.

Carriers that had been running freight on primary rates were getting a significant premium to the spot market — through Q4 2022, the divergence of spot and contract were near an all-time high.

Maintenant que la plupart des tarifs primaires ont été réinitialisés par rapport aux offres annuelles de 2023, les transporteurs (en particulier les plus grands et les plus exposés au fret contractuel) ressentent la crise, surtout s'ils disposent de nouveaux équipements (c'est-à-dire des coûts fixes).

La concurrence est féroce, les marges sont minces et de nombreux transporteurs effectuent potentiellement du fret spot à perte.

Again, this will contribute to the next inflationary leg of the cycle. When these two lines cross (as our spot index travels up), we’ll start to see the shift from a shipper’s market back to a carrier’s market.

5. Emploi des transporteurs

Même si l’offre du secteur subit certainement la pression, il existe une statistique qui reste obstinément solide : l’emploi.

Après une diminution tout au long de 2020, l’emploi dans le secteur du camionnage a augmenté de façon constante tout au long de 2021 et 2022.

L’année 2023 a commencé à montrer un ralentissement du marché du travail… jusqu’en mars, qui a enregistré un net renversement, ajoutant environ 12 000 emplois en données désaisonnalisées.

After significant declines in February, this was unexpected; however, looking at a Y/Y basis, growth has dropped to the slowest pace since the pandemic began.

Tendances des lots complets à retenir

Le ralentissement des volumes de fret, la baisse des tarifs spot, l’afflux de nouveaux camions et la baisse rapide des tarifs contractuels maintiendront la pression sur l’offre à l’approche du deuxième trimestre.Cela commencera à chasser la capacité du marché, provoquant une hausse inflationniste.

Même avec un emploi solide, deux années records (2021 et 2022) et une baisse du diesel, de nombreux transporteurs opèrent du fret spot à des niveaux d'équilibre (ou pire).

Prévisions du marché des lots complets pour le deuxième trimestre 2023

Nous avons couvert le Environnement Macroéconomique, et Tendances clés – mais où cela nous mène-t-il à l’avenir ?

Let’s look at the forecast.

Téléchargez ces graphiques comme diapositives haute résolution pour votre prochaine présentation.

Même si nous pensions atteindre un point d’inflexion déflationniste au quatrième trimestre, il restait encore quelques efforts à faire.

But we think Q1 was the turn of the tide, as rates just can’t go much lower given all the constraints to the supply side.

We think we’ll see real upward movement in Q2 (especially given favorably Y/Y comparisons), and an inflationary environment by Q4 (a couple quarters later than we previously anticipated).

Though our index will start going up, we don’t think it will represent a huge increase in actual costs. We expect a relatively stable capacity and rate environment, though it won’t be as muted as it is now.

Le premier vrai test sera pour Semaine des contrôles routiers (AKA DOT Week) in mid-May. If carrier attrition has begun in earnest, we’ll expect to see a decent bump in cost, even if freight volume levels are down.

If DOT Week comes and goes without much fanfare, we’ll expect to continue moving sideways through the summer rather than significant cost inflation.

Prévisions à retenir

We’re well into a deflationary spot market, but the rate of decline has slowed.We think Q1 marked the trough, and significant cost pressures on carriers will set off the next inflationary rate environment, which we expect to hit in the second half of 2023 (regardless of whether or not we dip into an economic recession).

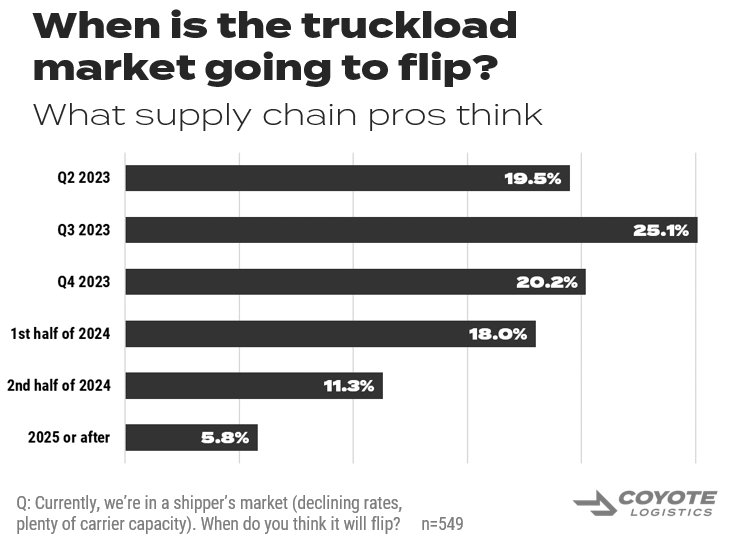

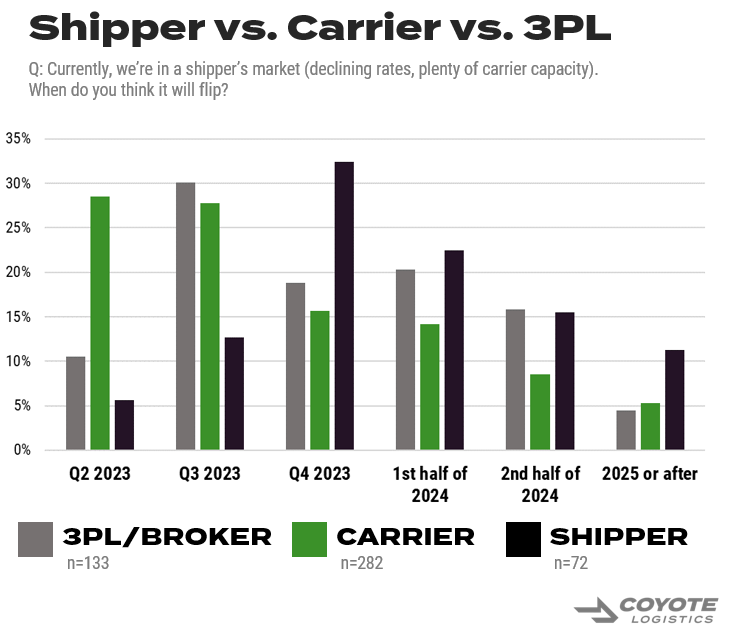

Quand le reste de l’industrie pense-t-il que le marché va s’inverser ?

Almost every supply chain professional understands the basic cyclicality of the truckload market — it’s the quand, pas le si that’s up for debate.

To get feedback from the wider industry, we ran a poll in March and April to gauge sentiment, asking people when they thought we’d transition from the current shipper’s market to a carrier’s market.

Plus de 500 professionnels de la chaîne d'approvisionnement ont participé, parmi lesquels des expéditeurs, des transporteurs, des 3PL, des analystes et des chercheurs.

En regardant les résultats, le gagnant était le troisième trimestre 2023, avec 25,1% de répondants. Un autre 19,5% pensait que ce trimestre serait un tournant.

However, a majority (55.3%) believe we won’t see the shift until Q4 or later (as a reminder, we predict we’ll see Y/Y inflation in Q4).

Il est intéressant de noter que les résultats varient selon le type de répondant et qu’il existe un désalignement des perceptions.

56% des transporteurs pensent que le tournant se produira au deuxième ou au troisième trimestre. Cela pourrait être un vœu pieux pour obtenir de meilleurs taux, ou être dû à une connaissance plus approfondie de la faiblesse insoutenable des taux au comptant actuellement.

Only 19% shippers, however, think it will happen that fast. Fresh off a bid season which saw contract rate deflation, it’s understandable to feel a bit more secure in their position.

Les 3PL se situent quelque part entre les deux, 41% pensant que cela se produira avant le quatrième trimestre.

Que pouvez-vous faire?

There is no silver bullet or special trick — it comes down to fundamentals.

Profitez de l’accalmie (relative) dans l’environnement d’expédition pour maximiser la planification et la communication avec vos principaux fournisseurs de fret.

As implement your bid rates, be prudent about where you’re cutting rates and trimming capacity.

Nous pensons toujours que la fin de 2023 sera différente du début, et que certains taux qui semblent trop beaux pour être vrais actuellement pourraient finir par être réévalués au quatrième trimestre.

Vous voulez savoir comment vos pairs travaillent avec les prestataires ?

Vous pouvez obtenir des informations auprès de 500 expéditeurs grâce à notre dernier, étude de recherche indépendante sur l'externalisation de la chaîne d'approvisionnement.

Lisez l'étude sur l'externalisation maintenant

Formation continue : Marché des lots complets 101

Ces trois ressources utiles vous aideront à en apprendre davantage sur les fondamentaux du marché des camions complets et sur la manière dont nous construisons notre indice exclusif.

Si vous êtes nouveau sur Coyote Curve, prenez quelques minutes pour vous familiariser avec ce contenu fondamental :

Première partie : Offre et demande 101 : Bases de l'économie du marché des lots complets

Deuxieme PARTIE: Comprendre le marché américain des lots complets

Partie III : Expliquer la courbe du Coyote

*Nous utilisons le Indice de transport de charges complètes Cass comme indicateur de la performance des taux contractuels.