Guide du marché du chargement complet de la courbe Coyote Q2 2020

Au cours du dernier trimestre, les expéditeurs et les transporteurs ont connu l’un des environnements de chargement de camions les plus volatils de l’histoire, voire le plus instable. Compte tenu des changements sismiques qui se produisent dans le monde, cela n’a rien de surprenant.

Malgré les conséquences de la pandémie de COVID-19, avec les chiffres du premier trimestre publiés, nous avons constaté que nos prévisions étaient conformes. Cependant, le deuxième trimestre, qui a commencé une fois que la nation s’est mise à l’abri sur place, sera une histoire très différente.

"Nous produisons les rapports trimestriels Coyote Curve® depuis plus d'un an maintenant, et je ne me souviens pas d'un trimestre qui ait connu autant de changements."

-Chris Pickett, CSO de Coyote sur les chiffres du deuxième trimestre à ce jour dans le Webinaire Coyote Curve du deuxième trimestre.

Nous avons tiré les enseignements de notre récente table ronde Coyote Curve® du deuxième trimestre – que vous pouvez regarder à la demande - et créé ce guide du marché, dans lequel nous aborderons :

- Performance du marché au premier trimestre

- Prévisions mises à jour pour 2020 et au-delà

- Performance du marché au deuxième trimestre

- État actuel de l'économie

- Stratégies pour préparer la reprise (expéditeurs et transporteurs)

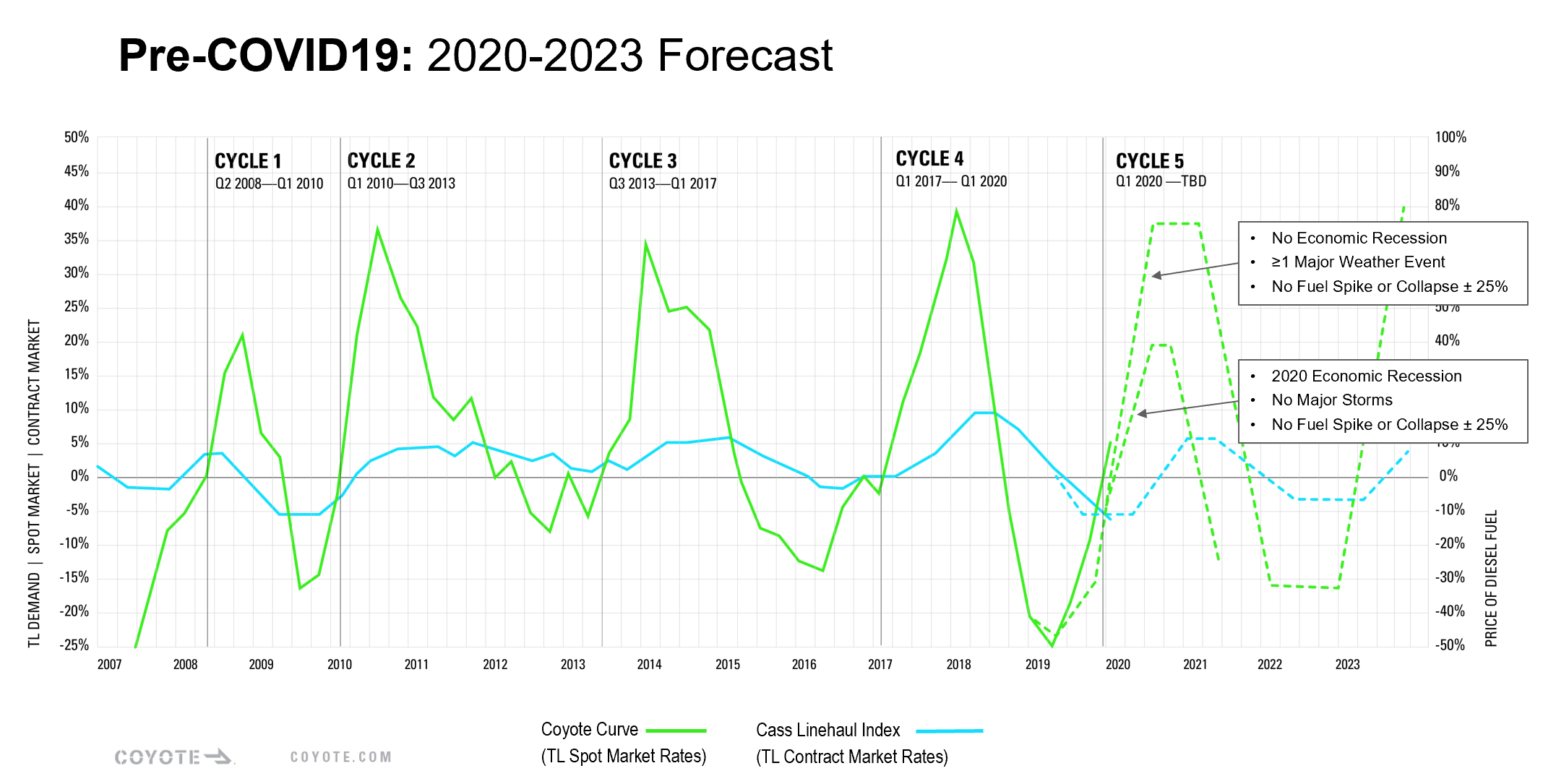

Prévisions originales de la courbe Coyote (pré-COVID19)

À l’approche du premier trimestre 2020, nous avions anticipé la fin de notre quatrième trimestre observé cycle de capacité du marché et le début du cinquième. Nous nous attendions à une hausse des taux au comptant d’une année sur l’autre et à une baisse continue des prix des contrats.

Il y avait suffisamment d'indicateurs économiques (par exemple, le déclin de la production industrielle) signalant la potentiel de récession économique que nous avons fourni deux versions de nos prévisions – une avec récession et une sans récession.

Les deux versions prédisaient que nous aurions un marché spot inflationniste des lots complets au premier trimestre ; dans le scénario de récession, le pic du marché se produirait simplement plus tôt, à un niveau inférieur, et entamerait plus rapidement sa descente vers un marché déflationniste.

Vous découvrez le modèle de prévision Coyote Curve ? Vous pouvez en apprendre davantage sur dynamique du marché américain du transport complet et comment nous construisons notre modèle pour tirer le meilleur parti de ce guide et devenir un pro du marché.

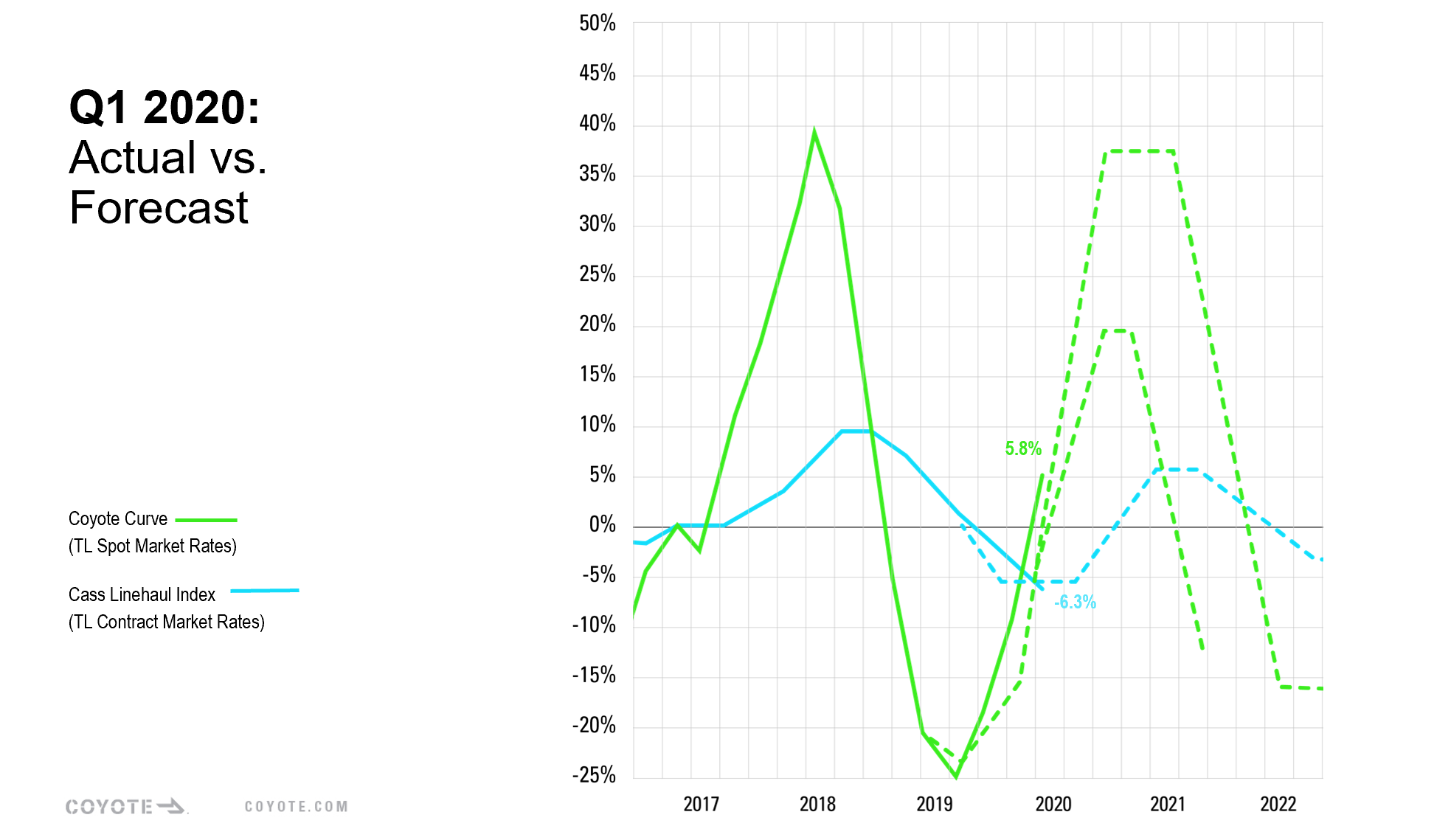

Courbe Coyote du premier trimestre 2020 : réel par rapport aux prévisions

Nous sommes certainement confrontés à une récession, même si le catalyseur (la pandémie de COVID-19) a été inattendu, même à la mi-février, lorsque nous avons publié notre rapport. Mise à jour du premier trimestre 2020.

Malgré les changements sismiques qui se produisent sur le marché du transport complet (et dans l’économie mondiale dans son ensemble), Les chiffres du premier trimestre sont conformes à nos prévisions, car la plupart des mesures de confinement sur place n'ont commencé qu'à la fin du trimestre.

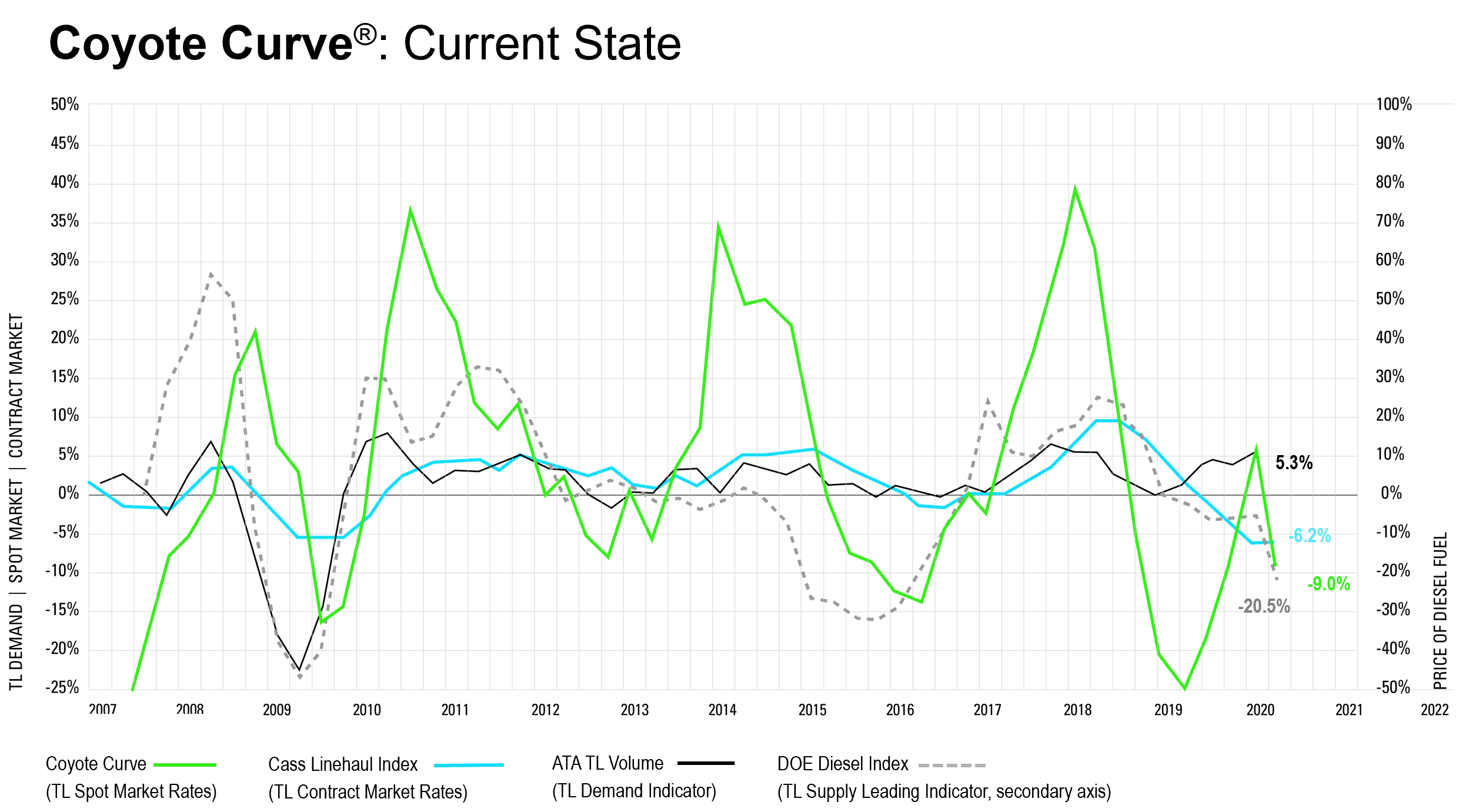

Indice de taux au comptant (ligne verte)

Il s'agit de notre ligne exclusive Coyote Curve qui mesure l'évolution d'une année sur l'autre de l'activité du marché au comptant.

- T4 2019 : -8,1%

- T1 2020 : +5,8%

- Changement du T4 au T1 : augmentation de 13,9%

Indice des taux contractuels (ligne bleue)

Les Indice de transport de lignes Cass est notre indicateur de la variation d’une année sur l’autre de l’activité des taux contractuels.

- T4 2019 : -3,2%

- T1 2020 : -6,3%

- Changement du T4 au T1 : diminution de 3,1%

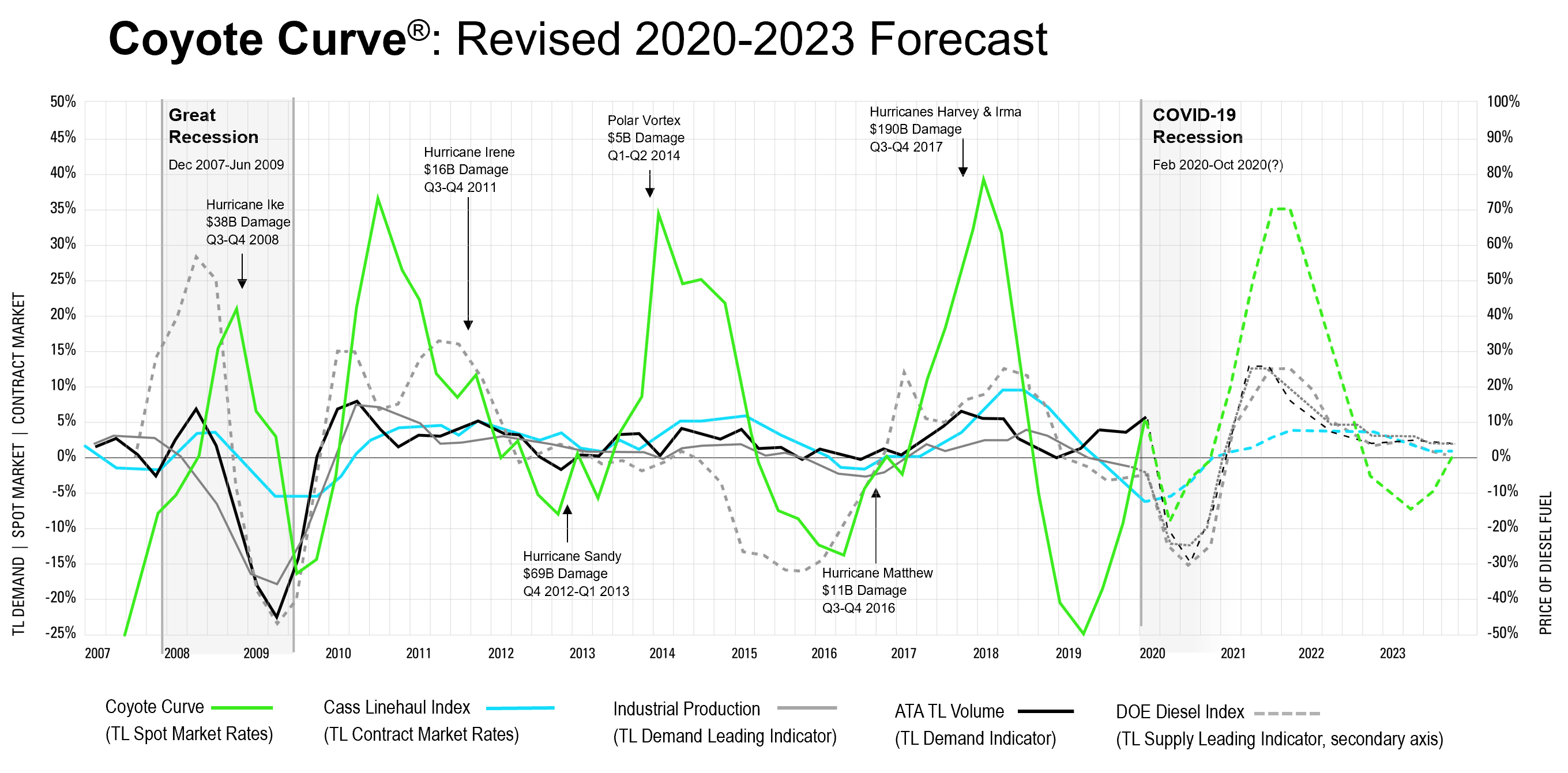

Prévisions mises à jour du marché des lots de camions pour le deuxième trimestre 2020

L’économie mondiale a subi un choc suffisamment important pour que nous révisions nos prévisions précédentes.

Avec un ralentissement sans précédent de la demande des chargeurs et un effondrement du diesel, nous devons redessiner la carte.

Même si nous avons clôturé exactement comme prévu au premier trimestre 2020, nous pensons qu'il y aura une forte baisse de la demande (volume) et du carburant des expéditeurs, entraînée par une baisse spectaculaire de la production industrielle (la ligne grise sur le graphique ci-dessous).

Cela fera baisser les taux au comptant (qui ont probablement déjà atteint leur plus bas) avant de remonter et de terminer le trimestre autour de -5%.

Vous voulez une version PowerPoint de nos prévisions Coyote Curve pour le deuxième trimestre 2020 ? Télécharger sur SlideShare.

Pour faire court, le marché des camions complets que nous prévoyions pour 2020 sera retardé d’un an, ramenant notre prévision initiale à 2021.

Pourquoi la récession du COVID-19 est différente de la grande récession

Comme mentionné, nos prévisions pour le quatrième trimestre 2019 et le premier trimestre 2020 tenaient compte de la possibilité d’une récession, en utilisant 2007-2008 comme guide – pourquoi cela n’est-il plus valable ?

Lors de la Grande Récession, nous avons connu une crise financière provoquée par un effondrement du marché immobilier, provoquant une chute de la production industrielle – et du volume des camions –, mais nous avons quand même connu un marché inflationniste.

Il y a deux raisons principales pour lesquelles cela ne se produit pas aujourd’hui :

- La nature grave et traumatisante de la récession liée au COVID-19

Le confinement sur place et l’arrêt complet de plusieurs secteurs d’activité industrielle ont rendu le déclin économique incroyablement rapide et brutal – le choc sur le marché s’est produit beaucoup plus rapidement que lors de la Grande Récession. - Le diesel est déflationniste

En 2007-2008, la flambée des prix du diesel a effectivement poussé la capacité des transporteurs hors du marché, la hausse des prix du carburant ayant augmenté beaucoup plus rapidement que les tarifs des chargements complets. Ce manque de capacité de transport a plus que compensé la baisse du volume.

Courbe Coyote du deuxième trimestre 2020 : examen des performances à mi-trimestre

Nous n'intégrons généralement pas les données du milieu du trimestre dans nos mises à jour, préférant attendre que tous les chiffres soient entièrement cuits pour de meilleures comparaisons et pour renforcer la confiance dans les chiffres.

Cependant, compte tenu de la nature de l'environnement actuel, nous avons décidé de fournir également nos chiffres du deuxième trimestre.

Au 20 maième, 2020, nous en sommes à :

- Indice de courbe Coyote (proxy du taux au comptant) : -9,0%

- Indice Cass Linehaul (remplacement du taux contractuel) : -6,2%

- Volume ATA TL (indicateur de demande) : +5,3%

- Indice DOE Diesel (indicateur d'alimentation) : -20,5%

Que s'est-il passé jusqu'à présent au deuxième trimestre

Après la clôture du premier trimestre à +5,8%, nous sommes tombés à -9% et pensons que nous clôturerons le trimestre plus près de -5% à -7%, alors que l'économie commence à se redresser lentement.

Au cours de la première moitié du mois de mars, nous avons connu une forte hausse des tarifs, car les stocks de garde-manger ont fait augmenter la consommation, les tarifs grimpant jusqu'à 16% pendant une période de deux semaines. Puis est arrivée la chute, et notre indice a chuté de 30% alors que le marché retrouvait son plancher vers la première semaine de mai.

Depuis, les cours au comptant ont grimpé de 16% pour finir à -9% (au 20 mai).ème). Les taux contractuels se stabilisent après une année de baisse et ont probablement également atteint leur plus bas niveau. Le diesel est encore en baisse avec le récent effondrement des prix du pétrole.

Notre proxy pour le volume ; cependant, est en fait à +5,3% – comment est-ce possible ? Regardons de plus près.

Indicateurs de volume de chargements de camions pour le deuxième trimestre 2020

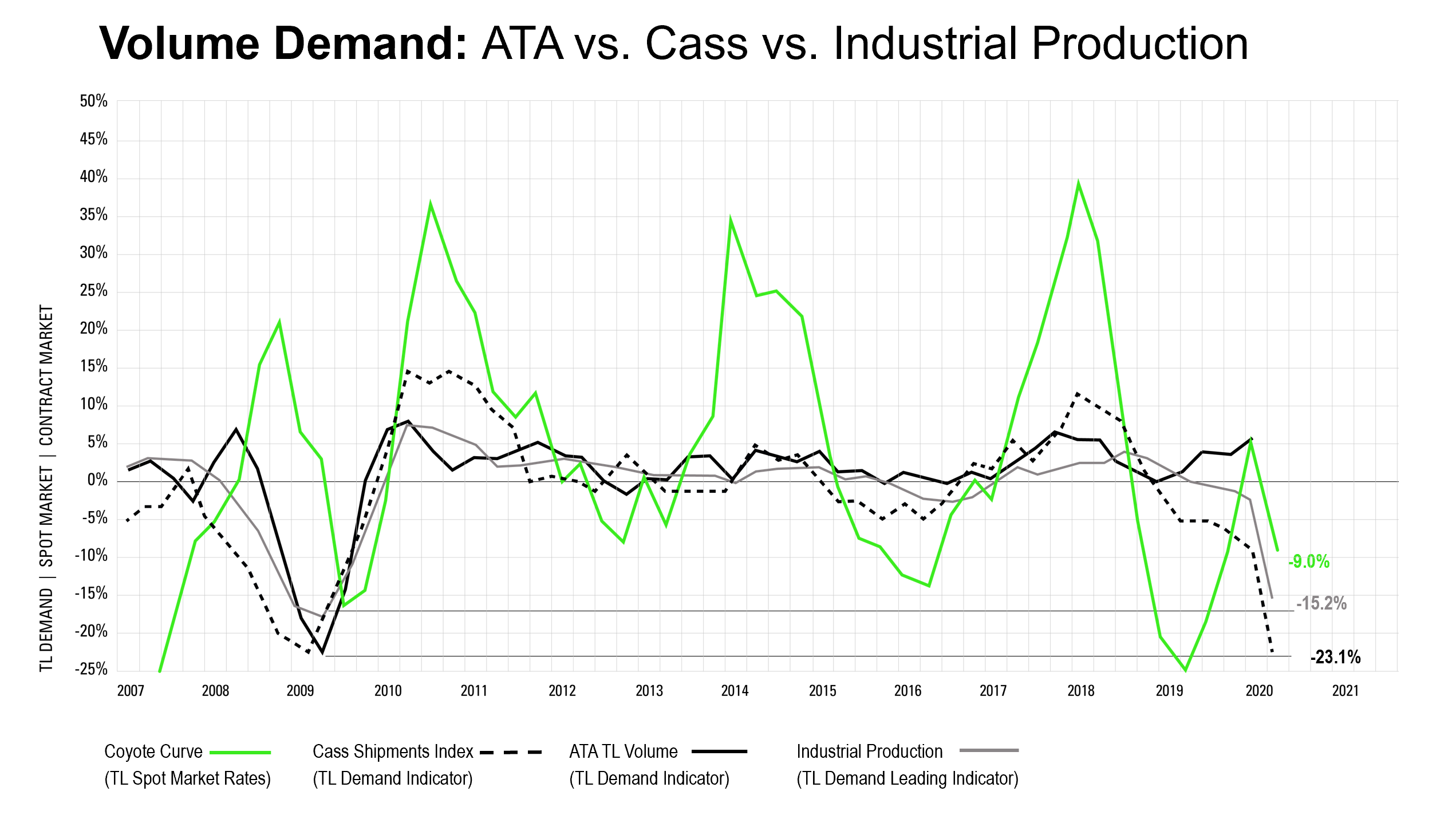

Nous utilisons l'indice de volume de l'American Trucking Association (ATA) comme indicateur du volume des expéditions sur le marché des lots complets. Malgré une économie historiquement mauvaise, fin mai, il affichait +5,3%.

Comment cet indice peut-il augmenter dans cet environnement ? L'indice est dérivé des transporteurs membres de l'ATA qui remplissent des enquêtes chaque mois – il est ancré dans leur perception.

Comparons-le à l'indice des expéditions Cass, un autre indicateur de volume, et à la production industrielle.

En règle générale, les indices de volume Cass et ATA suivent de près la production industrielle (PI). L’exception : lorsque nous sommes sur le point de sombrer dans une récession.

En 2008, l'indice ATA a mis plus de temps à basculer, continuant de grimper même lorsque l'IP et l'indice Cass étaient en chute libre, avant de faire sa propre descente quelques trimestres plus tard.

Pourquoi est-ce le cas? L'indice ATA représente la communauté des transporteurs, tandis que l'indice Cass représente les expéditeurs.

Avec le taux de sortie des transporteurs, on peut avoir l'impression qu'il y a un volume décent sur le marché compte tenu de l'équilibre entre l'offre et la demande, mais ce sentiment ne durera pas éternellement.

La vérité est qu’il y a moins de volumes de chargements complets dans l’économie du fret, et éventuellement (presque certainement d'ici notre prochaine mise à jour), l'indice ATA suivra la production industrielle et baissera.

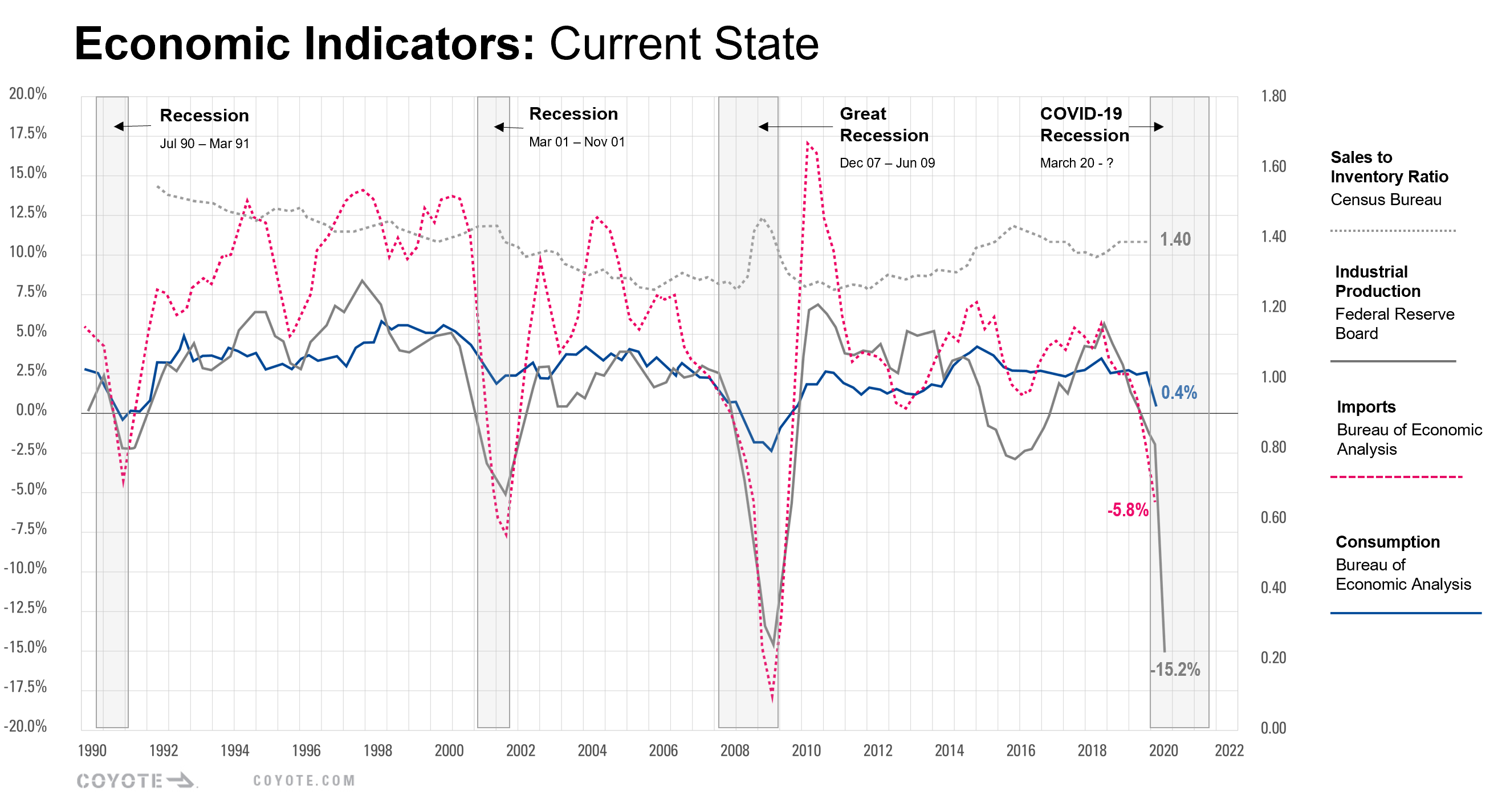

État de l’économie : 4 indicateurs économiques et 4 récessions

Nous avons beaucoup parlé de la production industrielle (PI), que nous utilisons comme principal indicateur avancé. Nous utilisons également les importations, la consommation et le ratio ventes/stocks pour éclairer nos prévisions.

Jetons un coup d'œil rapide à leur performance au cours des quatre récessions économiques depuis 1990.

Inconvénient : l’IP s’est effondré pour atteindre le creux de la dernière récession.

Côté positif : nous pensons que nous avons probablement connu le pire et que nous devrions commencer à le voir remonter.

En outre, nous pensons que – à moins d’une autre flambée importante d’infections – nous devrions assister à une reprise assez forte dans la seconde moitié de 2020 et en 2021.

La consommation était stable avant cette récession, contrairement aux trois précédentes, où la consommation a lentement baissé, conduisant à une récession.

La chute à 0,41 TP3T est la plus forte que nous ayons vue au cours des 30 dernières années (et la prochaine mise à jour sera pire à mesure que le plein effet du confinement sur place apparaîtra dans les données), mais il semble y avoir une certaine symétrie entre la propriété intellectuelle et la consommation : plus le déclin est marqué, plus la reprise est rapide.

Résumé des prévisions de marché

Même si nous nous attendons à une forte baisse une fois que tous les chiffres du deuxième trimestre seront connus, nous avons probablement déjà touché le fond au deuxième trimestre.

Nous nous attendons à ce que les taux contractuels et au comptant convergent plus ou moins à partir de là, ainsi qu’à un environnement inflationniste pour les camions au comptant en 2021 (sauf revers économique majeur).

Pour le reste de l'année 2020, si vous travaillez dans le domaine des achats, l'environnement tarifaire sera probablement indulgent, mais nous nous attendons à beaucoup de volatilité.

Les paires d'origine et de destination changeront, les volumes seront imprévisibles et les attributions des offres changeront à mesure que les fournisseurs, les clients, les transporteurs et les partenaires commerciaux rencontreront des problèmes de chaîne d'approvisionnement ou seront carrément en défaut de paiement.

Cela dit, l’impact négatif sur les taux ne sera pas aussi grave qu’un environnement inflationniste normal.

Les perspectives pourraient-elles encore changer ? 3 hypothèses fondamentales

Si l’on en croit les derniers mois, les choses peuvent changer rapidement. Même si nous sommes confiants dans nos prévisions, il existe trois hypothèses fondamentales qui, si elles sont modifiées, pourraient nécessiter une nouvelle mise à jour du modèle.

- Le pays et l'économie continueront à s'ouvrir, et nous évitons un autre confinement de mars à mai.

- Le diesel continuera de baisser légèrement pendant encore un quart ou deux. S’il augmente de manière significative, il pourrait faire grimper le marché inflationniste. S’il chute de manière significative, cela pourrait prolonger la reprise des taux au comptant.

- Nous évitons une série de tempêtes majeures. Si nous survenons quelques événements négatifs, en particulier sur la côte du Golfe, cela pourrait avoir des répercussions plus importantes sur le marché du fret, entraînant une hausse des taux au comptant, avant que le marché ne se réinitialise et ne poursuive sa trajectoire (prenez l'ouragan Sandy comme exemple). ). Les premières lectures montrent la possibilité d’une saison cyclonique active.

La voie du rétablissement

Nous sommes plongés dans l’un des pires environnements économiques de l’histoire moderne, mais nous nous rétablirons, et nous ne pensons pas que ce sera le cas dans un avenir lointain.

Que vous soyez expéditeur ou transporteur, que vous soyez actuellement actif ou que vous attendiez avec impatience de démarrer votre entreprise, vous pouvez prendre certaines mesures pour vous préparer au rebond.

Pour les expéditeurs

- Élaborer une stratégie de retour au travail approfondie.

Que vous soyez totalement inactif en ce moment ou qu'une partie de votre personnel travaille à distance, vous devez documenter votre processus et le communiquer à vos employés. - Avoir une bonne compréhension de la réglementation.

Même s’il y a eu un manque de clarté au niveau fédéral, optez pour le local. Demandez conseil à vos services de police locaux et à votre chambre de commerce sur ce que vous pouvez et ne pouvez pas faire, ainsi que sur les meilleures pratiques. - Contactez vos prestataires stratégiques.

Qu'il s'agisse d'un fournisseur ou d'un transporteur, vous devez savoir ce qui s'offrira à vous dans les prochains mois, tant au niveau de l'inventaire que de la manière dont vous allez l'acheminer. - Ajoutez de la flexibilité.

Découvrez des moyens de simplifier la production. Réduisez les gammes de produits et minimisez le nombre de SKU. Faites le virage en pensant vers la consommation à domicile. Travaillez avec des prestataires qui sauront vous aider à évoluer rapidement. - Tenez-vous en à vos KPI

Ne laissez pas le chaos actuel vous détourner des principaux indicateurs de performance de votre base d'opérateurs. Assurez-vous de disposer d'un moyen de suivre les performances et de demander des comptes à vos transporteurs.

Pour les transporteurs

- Ayez une solide compréhension de l’argent qui vous est dû.

Aujourd’hui plus que jamais, chaque dollar compte. Revisitez les accessoires exceptionnels et effectuez un suivi auprès des fournisseurs. Assurez-vous que les revenus bien mérités que vous avez gagnés arrivent réellement sur votre compte. - Revisitez les conditions de paiement.

Même si vous faites appel à une société d'affacturage, regardez comment vous êtes payé par chaque fournisseur. Pouvez-vous trouver des moyens d’être payé plus rapidement pour augmenter votre trésorerie ? - Réexaminez vos besoins en réseau.

Les choses ont radicalement changé au cours des derniers mois et les voies habituelles que vous empruntiez pourraient ne plus être valables. Assurez-vous de bien comprendre à quoi ressemble votre réseau aujourd’hui. - Passez un appel stratégique avec vos expéditeurs.

Si vous travaillez avec des expéditeurs, en particulier ceux qui n'expédient pas actuellement, contactez-les pour connaître leurs besoins prévus. Allez au-delà de ce que puis-je obtenir cette semaine et essayez d’avoir un aperçu réaliste des besoins de leur chaîne d’approvisionnement pour le reste de l’année.

Pour toutes les entreprises

- Mettre en œuvre un programme d'amélioration continue.

C’est un excellent moyen de fonctionner plus efficacement et de réduire les coûts avec les ressources dont vous disposez déjà. Apprenez à le faire dans ce guide en 6 étapes. - Soyez empathique au quai.

Les expéditeurs tentent de mettre en œuvre de nouveaux processus et procédures pour assurer la sécurité des employés et des chauffeurs. Ils travaillent peut-être avec moins de personnel. Les transporteurs doivent entrer et sortir, car manquer le prochain chargement sur le marché actuel pourrait être un énorme problème. En même temps, ils s’inquiètent pour leur propre sécurité. Les deux camps sont en difficulté, et un peu de décence peut faire beaucoup de bien. - Prenez du recul et évaluez.

Les derniers mois ont été fous. Prenez le temps d'analyser la façon dont vous avez répondu. Qu'est-ce qui a fonctionné ? Qu'est-ce qui n'a pas fonctionné ? Ayez une opinion sur ce que vous devriez faire si vous subissez un autre choc similaire dans la chaîne d’approvisionnement.

Nous avons probablement déjà commencé la montée en puissance

Cela a été l'environnement d'expédition le plus difficile pour les professionnels de la chaîne d'approvisionnement et de la logistique de notre histoire, mais en tant qu'industrie, nous continuons à produire et à livrer les biens essentiels dont nous avons tous besoin pour survivre.

Aussi difficile qu'ait été le trimestre précédent, et même si nous sommes loin d'une reprise complète, nous pensons que nous avons dépassé le creux et commencé la remontée.

Pour voir Chris Pickett (Chief Strategy Officer), Mike Sinkovitz (SVP, CTM) et J-Ann Tio (SVP, Business Operations) discuter des prévisions du marché, décrire les défis actuels et les solutions commerciales, et répondre aux questions du public, regardez la table ronde sur demande.