Tendances des taux de chargements ponctuels et contractuels du premier trimestre 2024

Dans notre dernière mise à jour trimestrielle, la courbe du Coyote® a poursuivi sa tendance à la hausse, sortant du creux le plus profond de l'histoire de l'indice.

Même si le pays revient vers l'inflation, la hausse a été lente dans un contexte de baisse des volumes de fret.

Les chiffres du quatrième trimestre sont arrivés.

Avons-nous au moins eu une haute saison ? Cela a-t-il modifié les prévisions du premier trimestre ? Et quand arrivera l’inflation des taux en 2024 ?

Nous vous dirons tout ce que vous devez savoir sur le trimestre écoulé et à quoi vous attendre tout au long du premier trimestre dans le dernier guide du marché des camions complets.

Marché des lots complets du premier trimestre :

Le guide complet pour les professionnels de la logistique

- Récapitulatif des tarifs de camionnage et des tarifs contractuels du quatrième trimestre

- Perspectives économiques : des indicateurs qui stimulent la demande de fret

- Tendances du camionnage ayant un impact sur le marché

- Prévisions du marché des lots complets pour le premier trimestre

- Regardez le webinaire sur les prévisions à la demande

- Téléchargez les diapositives de prévisions

Nouveau sur la courbe Coyote ?

Ces ressources essentielles peut vous aider à acquérir des connaissances fondamentales sur le marché des lots complets et sur notre indice exclusif des tarifs au comptant.

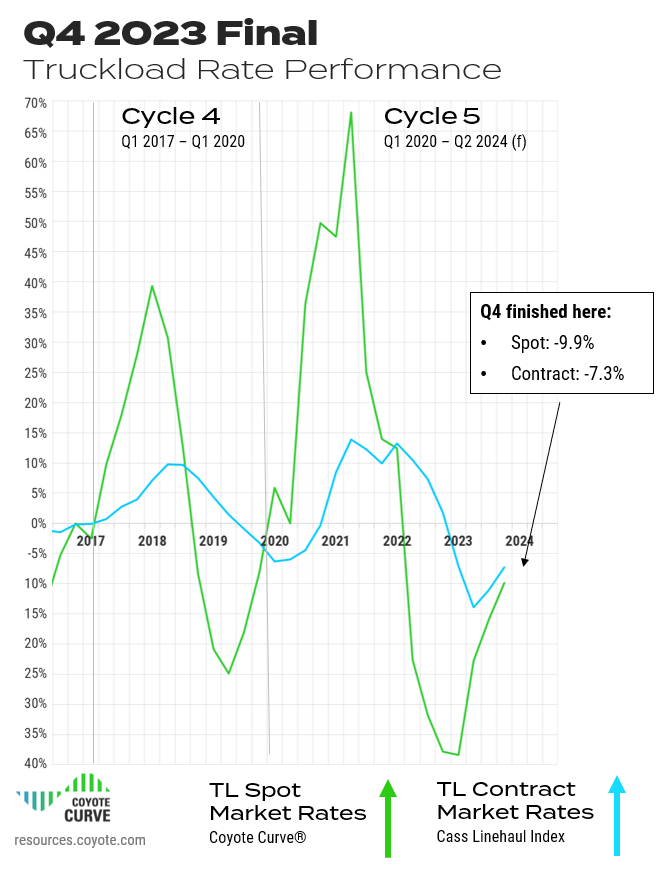

Récapitulatif des tarifs de camionnage ponctuel et contractuel du quatrième trimestre 2023

Au quatrième trimestre, la courbe Coyote a poursuivi sa hausse vers l’inflation, conformément à nos prévisions.

Les taux au comptant d'une année sur l'autre ont peut-être suivi une tendance à la hausse pour le troisième trimestre consécutif, mais les conditions globales sont restées relativement stables – ni les expéditeurs ni les transporteurs n'ont probablement remarqué d'impact significatif sur les prix et la capacité.

Même le choc typique des expéditions lors de la haute saison de vente au détail n'a pas suffi à provoquer des perturbations généralisées étant donné notre place actuelle dans le secteur. cycle du marché des lots complets.

Mais nous sommes définitivement au plus bas et les taux augmentent.

Téléchargez tous les graphiques de prévisions sous forme de diapositives pour votre prochaine présentation.

Les tarifs ponctuels des lots complets du quatrième trimestre ont continué de se diriger vers l'inflation

Les taux au comptant pour les lots complets ont terminé le troisième trimestre à -9,9% sur un an, contre -16,0% au troisième trimestre.

Les tarifs des contrats de chargement complet du quatrième trimestre ont rebondi

Tarifs contractuels pour lots complets* a tendance à la hausse à -7,3%, contre -11,1% Y/Y au troisième trimestre 2023.

En règle générale, les taux contractuels sont en retard de deux à trois trimestres sur l'activité des taux au comptant, mais le changement s'est produit plus rapidement au cours de ce cycle, avec un retard d'un quart seulement.

Cela s’explique par des baisses record des tarifs contractuels – il n’y avait tout simplement plus de baisse à faire.

Une fois de plus, les taux contractuels sont restés supérieurs aux taux spot, mais à peine. Ils se sont réduits à leur plus bas écart depuis leur croisement au premier trimestre 2022.

Ces indices se croiseront (presque certainement) au premier trimestre, ce qui commencera à créer une pression sur les prix et la capacité sur les expéditeurs, alors que les transporteurs recherchent des primes spot tant attendues pour compenser un marché baissier historiquement difficile.

À mesure que les deux divergeront davantage jusqu’en 2024, cela augmentera la détérioration du guide de routage.

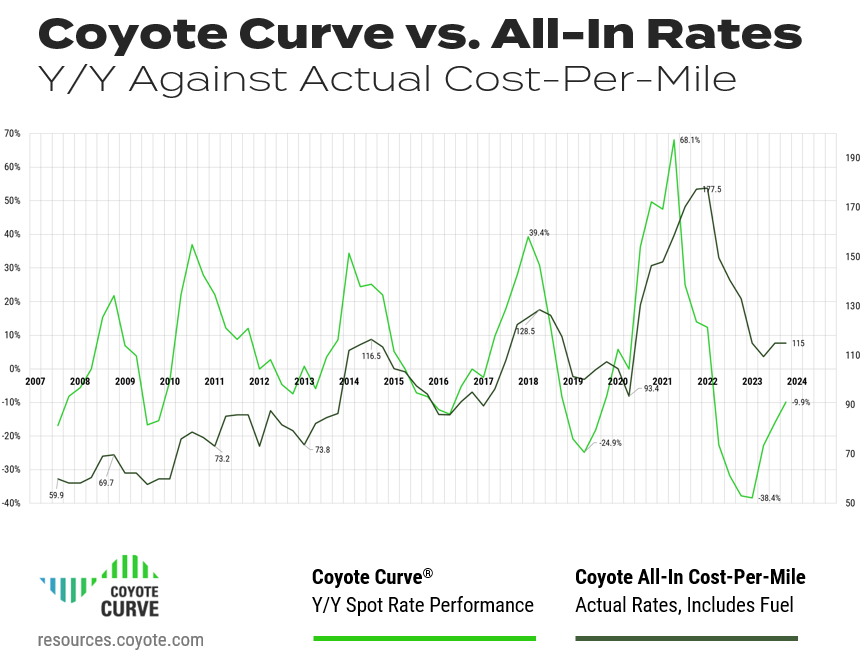

Tarifs de lots complets tout compris par rapport à l'année dernière

Pour renforcer davantage la confiance dans l'indice de taux au comptant Coyote Curve Y/Y, comparons-le à notre indice exclusif de coût par mile tout compris – il compare la variation annuelle par rapport au taux absolu.

(Pour rappel, ces chiffres sont basés sur des données transactionnelles réelles provenant de milliers d'expéditions quotidiennes s'étalant sur 16 ans.)

Téléchargez tous les graphiques de prévisions sous forme de diapositives pour votre prochaine présentation.

Au troisième trimestre, nous avons vu les tarifs tout compris augmenter de manière séquentielle pour la première fois depuis le premier trimestre 2022.

Au quatrième trimestre, les taux tout compris sont restés stables et notre indice tout compris est resté au même niveau.

Même si l'indice du coût par mile est également au plus bas, il n'est encore revenu qu'aux niveaux du sommet de 2014.

Cela signifie qu'en termes absolus, les transporteurs bénéficient actuellement de tarifs spot similaires à ceux d'il y a neuf ans, même si leurs coûts d'exploitation (diesel, assurance, main d'œuvre, etc.) ont considérablement augmenté.

En termes simples, il n’y avait aucune possibilité de baisse des tarifs, car de nombreux transporteurs fonctionnaient (et fonctionnent toujours) à des niveaux insoutenables.

Récapitulatif du marché des lots complets du quatrième trimestre 2023

La courbe Coyote (mesurant la variation annuelle des tarifs au comptant) a poursuivi sa hausse pour le troisième trimestre consécutif, bien que les tarifs tout compris (montant réel payé aux transporteurs) soient restés stables, après avoir augmenté au troisième trimestre pour la première fois en cinq trimestres.

Les signes continuent d'être orientés à la hausse, mais nous restons largement dans le marché des expéditeurs et les transporteurs restent soumis à une pression importante sur les coûts.

Les expéditeurs ont bénéficié d’un taux d’acceptation élevé des offres, d’une capacité facile et d’augmentations limitées des tarifs tout au long d’une haute saison traditionnellement chargée.

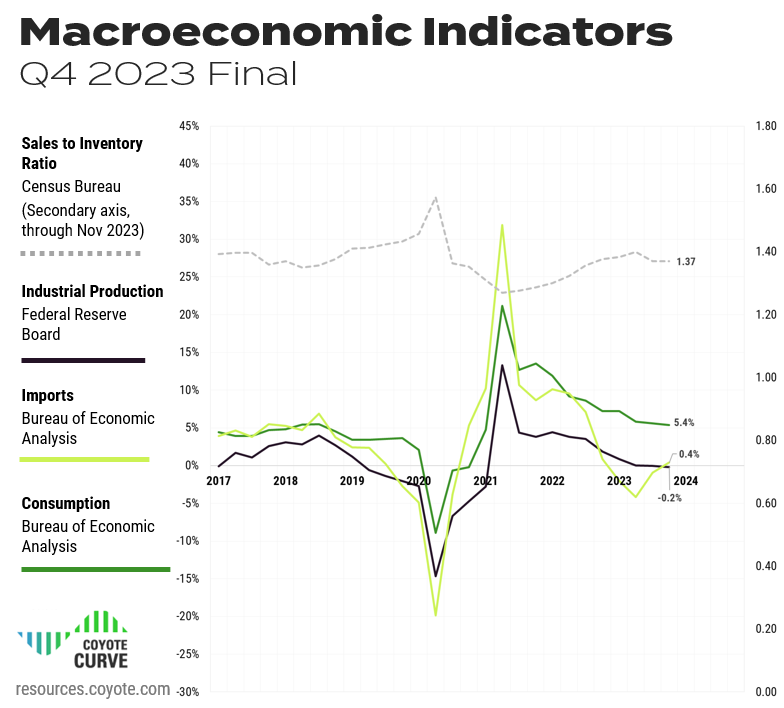

Indicateurs économiques clés qui animent le marché des lots complets

Tout au long de l’année 2023, la question brûlante était : « L’économie américaine va-t-elle sombrer dans une récession ou allons-nous connaître un atterrissage en douceur ?

À l’approche de 2024, le scénario de base semble être un atterrissage en douceur et, même si certains vents contraires persistent (inflation, ralentissement de la production, ralentissement des importations), une fois de plus, l’économie continue de progresser, soutenue par les dépenses de consommation et l’emploi.

Les marchés du fret, cependant, ont été une autre histoire ; en termes de volume global d’expédition, nous sommes toujours dans une période de récession.

Il convient de noter que même si le marché du transport complet est lié à ce qui se passe dans l'économie au sens large, il n'est pas toujours couplé (voir la courbe inflationniste de 2008 lors de la Grande Récession).

Étant donné comment travail de l'offre et de la demande sur le marché des lots complets, il est possible que l'économie reste forte et que le marché du transport complet languisse (et vice versa).

Examinons les chiffres disponibles les plus récents concernant la production industrielle, les dépenses de consommation, les importations et les stocks à travers le prisme de leur impact sur le transport de lots complets.

Téléchargez tous les graphiques de prévisions sous forme de diapositives pour votre prochaine présentation.

Dépenses de consommation personnelle

- Qu'est-ce que c'est?

Combien dépense le consommateur américain - Quel impact cela a-t-il sur le transport de lots complets :

Plus nous achetons, plus nous devons produire (IP) et/ou acheter ailleurs (importations), ce qui se traduit par une demande accrue de transport par camion.

Malgré une inflation persistante et les craintes d’une éventuelle récession, les dépenses de consommation sont restées stables, contribuant à soutenir l’économie globale.

Bien que le taux de croissance ait régulièrement ralenti depuis le quatrième trimestre 2021, il continue de croître : le PCE a terminé le troisième trimestre à 5,61 TP3T et est resté pratiquement stable au quatrième trimestre, clôturant à 5,41 TP3T.

Production industrielle (PI)

- Qu'est-ce que c'est?

Valeur totale des biens physiques produits par l’Amérique - Quel impact cela a-t-il sur le transport de lots complets :

Plus nous produisons, plus il faut transporter de marchandises, des matières premières aux produits finis.

Même si la propriété intellectuelle, tout comme les dépenses de consommation, connaît une tendance à la baisse depuis plusieurs trimestres, elle reste stable. L'indice a clôturé le troisième trimestre à -0,04% Y/Y, et est resté pratiquement stable au quatrième trimestre, clôturant à -0,2%.

Tout au long de l’année 2023, de nombreux expéditeurs ont tenté de réduire les niveaux de stocks élevés qu’ils avaient constitués après les pénuries de la chaîne d’approvisionnement en période de pandémie. Si leurs efforts s’avèrent couronnés de succès, cela contribuera à stimuler une augmentation de la production en 2024.

Même si nous ne prévoyons pas une forte hausse (qui augmenterait les volumes globaux de chargements de camions), tant qu’elle reste stable, la demande ne va probablement pas empirer non plus.

Importations (marchandises uniquement)

- Qu'est-ce que c'est?

Valeur totale des biens physiques que l’Amérique achète à d’autres pays - Quel impact cela a-t-il sur le transport de lots complets :

Plus nous achetons à l’étranger, plus le fret doit être transporté, depuis les matières premières jusqu’aux produits finis.

Avec le chaos sur les marchés du transport maritime international au cours des quatre dernières années, cet indicateur est devenu particulièrement volatil.

Après avoir atteint un sommet de 31,9% en 2021, importations (des biens, hors services) a terminé le troisième trimestre à -0,91 TP3T sur un an, et est revenu en territoire positif sur un an au quatrième trimestre, se terminant à 0,41 TP3T.

Bien que les importations aient diminué d'une année sur l'autre, le taux de baisse s'est considérablement stabilisé, et une fois que les chiffres du quatrième trimestre (avec les expéditions de détail en haute saison) seront connus, nous pourrions assister à un renversement de la tendance.

Du stock aux ventes

- Qu'est-ce que c'est?

Le ratio de biens physiques que les entreprises ont en stock par rapport à la quantité qu'elles vendent - Quel impact cela a-t-il sur le transport de lots complets :

Lorsque les niveaux de stocks sont élevés, cela crée un retard dans la demande d’expédition par camion, car les entreprises élimineront les stocks excédentaires avant de produire de nouveaux biens (PI) ou d’acheter davantage de biens (importations).

Après que les perturbations de la chaîne d'approvisionnement liées à la pandémie aient ravagé les stocks des expéditeurs, beaucoup ont commencé à constituer des stocks dans le but de lutter contre la volatilité et de répondre à la demande.

Tout au long de l’année 2023, de nombreuses entreprises ont tenté de réduire leurs stocks dans un contexte de baisse de la demande et de hausse des coûts d’intérêt, mais le ratio a augmenté au cours de sept trimestres sur les neuf derniers.

Cependant, il semble que le troisième trimestre ait été le tournant de la tendance, avec l'indice est en légère baisse (1,37).

Jusqu'en novembre (le plus récent disponible), l'indice s'est maintenu à 1,37 et pourrait baisser davantage au cours du trimestre avec les expéditions en haute saison.

Quatre mois consécutifs de baisse sont une bonne nouvelle pour les marchés du fret, ce qui suggère que les efforts de déstockage portent leurs fruits, ce qui nous prépare à un éventuel réapprovisionnement en 2024 (c'est-à-dire davantage d'expéditions de lots complets).

À retenir sur le plan macroéconomique

Malgré des vents contraires persistants tout au long de l’année 2023, l’économie américaine semble avoir obstinément évité une récession.Même si nous sortons encore d’une récession du transport de marchandises, le cycle du chargement complet poursuivra son cours.

La dernière fois que le cycle est devenu inflationniste (2020-2021), la demande supplémentaire de fret a stimulé la croissance des tarifs. Pour la phase inflationniste à venir, les perspectives macroéconomiques ne permettent toujours pas une hausse massive de la demande.

Au lieu de cela, les contraintes du côté de l’offre (attrition des transporteurs) seront la force motrice.

Tendances du marché des lots complets à surveiller au quatrième trimestre

Nous sommes sortis du creux du cycle du marché des camions complets et nous nous dirigeons de nouveau vers une inflation annuelle.

Le moment exact où nous y arriverons dépend de plusieurs facteurs différents.

Examinons quelques-unes des principales tendances ayant un impact sur le marché avant de nous plonger dans le prévisions actualisées pour le premier trimestre.

1. Les volumes de fret sont (encore) à la traîne.

Même si nous ne sommes peut-être pas en récession économique, nous sommes dans une récession du fret, du moins en termes de volumes d’expédition de lots complets.

Même en haute saison, le transport maritime n’a pas réussi à provoquer une augmentation significative des volumes de chargements de camions tout au long du quatrième trimestre. Les deux Indice des expéditions Cass et Indice de tonnage des camions ATA affichent des diminutions Y/Y.

Une forte saison de vente au détail aurait entraîné un rebond plus rapide de l'inflation, mais la poursuite de la hausse du cycle du marché des camions complets sera probablement motivée par l'offre.

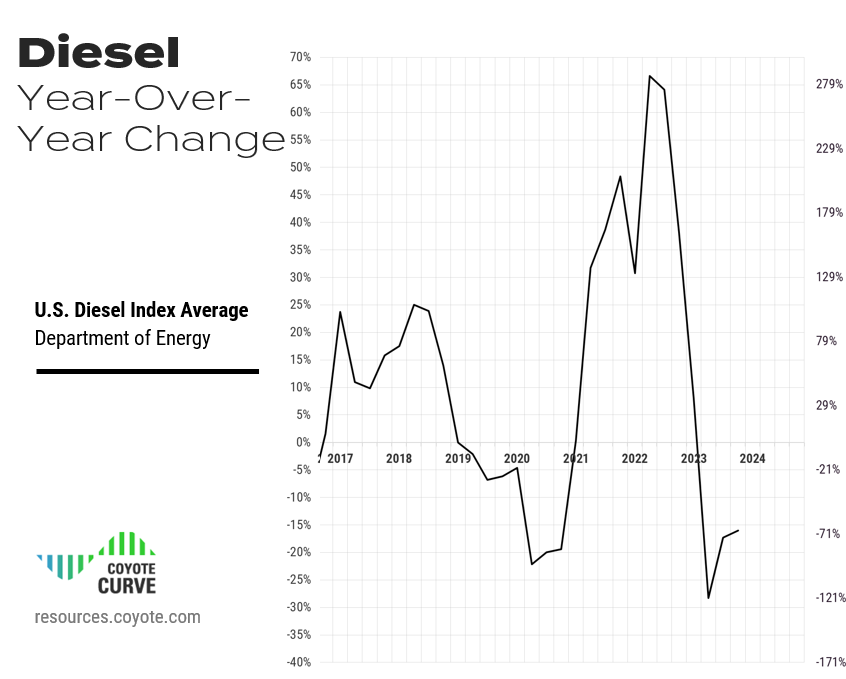

2. Les prix des carburants sont stables.

Après un niveau historiquement élevé tarifs diesel en 2022, la majeure partie de 2023 a connu une baisse significative.

Toutefois, le troisième trimestre a été difficile pour les transporteurs. Bien que le carburant ait baissé de -17,3% sur un an, il a grimpé à $4,56 en septembre, soit une augmentation de 18% au cours du trimestre, dépassant de loin la croissance globale des taux au comptant.

Heureusement pour les transporteurs, le quatrième trimestre a apporté plus de stabilité : le diesel a démarré le quatrième trimestre à $4,6/gallon, mais s'est terminé à $3,90, en baisse de -16% Y/Y et de -0,5% par rapport au troisième trimestre.

Pourquoi est-ce important ?

Le carburant diesel, qui représente environ 30% du coût global d'un transporteur, peut avoir un impact énorme sur la rentabilité d'une entreprise de camionnage si elle augmente ou diminue plus rapidement que les tarifs de fret.

De nombreux transporteurs ont pu absorber des coûts de carburant historiquement élevés en 2022 grâce à des tarifs historiquement élevés. Ce n'est plus le cas.

Si le carburant devient plus cher, nous assisterons à une hausse plus rapide de l’inflation, car les transporteurs ne pourront plus absorber cette augmentation. S’il reste stable, attendez-vous à une hausse plus lente.

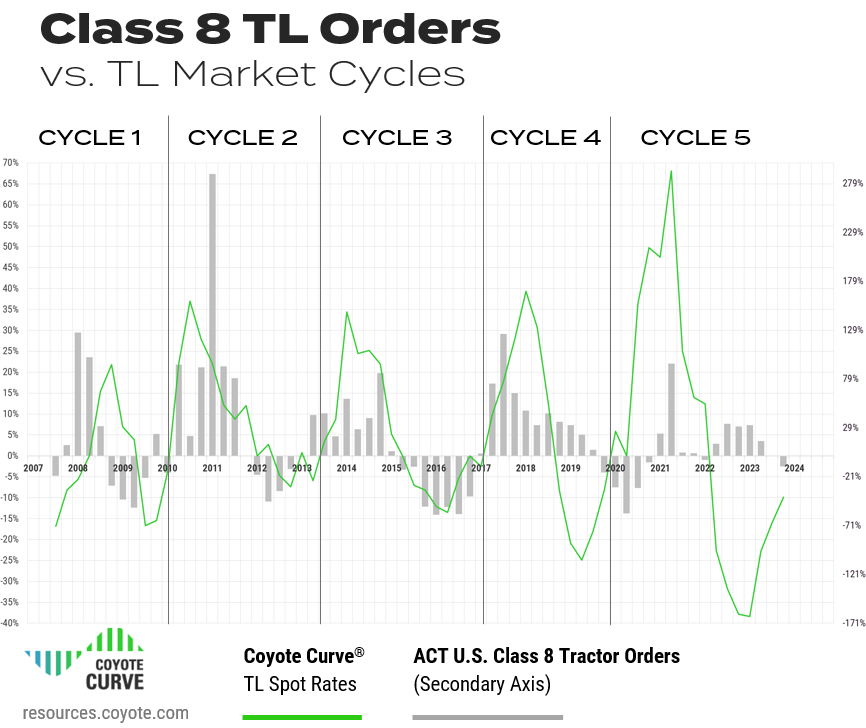

3. Les transporteurs achètent moins de camions.

Au deuxième trimestre, les commandes de tracteurs de classe 8 (comme suivi par ACT Research) ont augmenté de 15% sur une base annuelle, et même de 11% de manière séquentielle (T1 contre Q2) – ces deux cas étant atypiques à ce stade du cycle.

Les tarifs spot étaient en baisse depuis plus d'un an, ce qui entraîne historiquement une baisse des commandes.

Au troisième trimestre, nous avons finalement vu cet enregistrement des commandes et l'indice a terminé à 0,7% Y/Y.

Au quatrième trimestre, nous avons vu le creux s'effondrer, les commandes ayant eu une tendance négative pour la première fois depuis le premier trimestre 2022, tombant à -10,6%.

Il s’agit d’un autre indicateur montrant la pression financière sur la base d’approvisionnement : les transporteurs ont rattrapé les arriérés de l’ère COVID et le besoin de capacité supplémentaire, ou la capacité de remettre les anciens équipements, diminue.

4. Les tarifs spot et contractuels vont (enfin) converger.

La plupart des expéditeurs ont utilisé leur 2023 appel d'offres de transport comme une opportunité d'apporter leur tarifs contractuels retour aux niveaux d’avant la pandémie.

Les transporteurs qui effectuaient du fret à des tarifs contractuels (ou primaires) obtenaient une prime significative sur le marché spot, et cela s'est poursuivi tout au long de (presque) toute l'année 2023.

À la fin du quatrième trimestre, les fissures ont commencé à apparaître.

Pour la première fois en deux ans, nous avons vu le fret spot passer à un prix supérieur au contrat dans les semaines entourant Noël.

Bien que le mois de janvier, traditionnellement plus lent, puisse signifier une baisse, ne vous attendez pas à ce que cela dure.

À l’approche de leurs appels d’offres de transport pour 2024, la plupart des expéditeurs vont obtenir des tarifs contractuels pour les lots complets inférieurs à ceux de leurs offres de 2023. À mesure que les appels d’offres pour 2024 commenceront à s’installer, le marché au comptant deviendra plus lucratif que le marché contractuel, à la fois en termes annuels et absolus.

À mesure que les deux divergent, cela créera des tensions entre eux. guides de routage alors que les transporteurs cherchent à attirer davantage de chauffeurs sur le marché spot. Nous verrons s’amorcer le passage d’un marché d’expéditeurs à un marché de transporteurs.

5. L'emploi des transporteurs est en déclin.

Pendant la majeure partie de 2023, l’emploi des chauffeurs a été curieusement fort, malgré la faiblesse des volumes de fret.

Mais au quatrième trimestre, nous avons finalement commencé à constater davantage d’attrition.

Bien qu'il soit difficile d'avoir une image complète de la base massive et fragmentée des transporteurs (les propriétaires-exploitants n'apparaissent pas dans les données de paie), nous pouvons utiliser quelques points de données différents pour illustrer la tendance.

- La mise à jour des emplois de novembre (la plus récente disponible) pour l'emploi dans les camions et les transports du Bureau of Labor Statistics (BLS) a publié une augmentation d'environ 700 emplois au total par rapport au mois précédent. Bien qu'il s'agisse d'une légère augmentation par rapport à octobre, il s'agit d'une diminution de 1,51 TP3T sur un an (environ 25 000 emplois dans le secteur du camionnage).

- Le BLS publie également des données spécifiques aux conducteurs de longue distance sur route. Ces données sont en retard d'environ un mois, mais la mise à jour d'octobre a montré une diminution de -4% Y/Y de la population de conducteurs longue distance.

- Le ministère des Transports (DOT) suit les révocations des autorisations d'exploitation des transporteurs et, au cours de l'année dernière (selon les données les plus récentes d'octobre), nous avons constaté une tendance soutenue à un plus grand nombre d'autorisations révoquées qu'accordées. La moyenne mobile sur 3 mois est d'environ 3 200 révocations nettes mensuelles.

Pourquoi le marché ne l’a-t-il pas déjà ressenti ?

Lorsque les tarifs spot ont atteint des sommets sans précédent en 2021 et 2022, de nombreux conducteurs ont choisi de devenir propriétaires-exploitants ou de conduire pour des flottes plus petites fortement exposées au fret du marché spot (car celui-ci payait plus).

En 2023, la situation s’est inversée et de nombreux petits transporteurs n’ayant pas accès à un fret contractuel plus lucratif ont perdu leurs chauffeurs au profit de flottes plus grandes offrant un travail plus stable et cohérent.

Cela a retardé les chiffres de l'emploi des chauffeurs et a permis aux grandes flottes privées et aux transporteurs nationaux pour compte d'autrui de se livrer une concurrence agressive pour un fret limité. Mais cette tendance s’estompe : la plupart des grandes flottes disposent des chauffeurs dont elles ont besoin pour supporter leurs volumes de fret actuels.

Ceci étant compris, nous pouvons supposer sans risque que la capacité ne se contente plus de passer d'un petit transporteur à un grand transporteur, mais qu'elle quitte le marché.

Tendances des lots complets à retenir

Bien que les volumes de fret soient faibles, il existe des signes d’attrition des transporteurs en matière d’emploi et de révocations d’autorités.

La vitesse et l’ampleur de la hausse dépendront de la rapidité avec laquelle la capacité des transporteurs quittera le marché.

Prévisions du marché des lots complets pour le premier trimestre 2024

Nous avons couvert le Environnement Macroéconomique, et Tendances clés – mais où cela nous mène-t-il à l’avenir ?

Regardons les dernières prévisions.

Téléchargez tous les graphiques de prévisions au format slide pour votre prochaine présentation

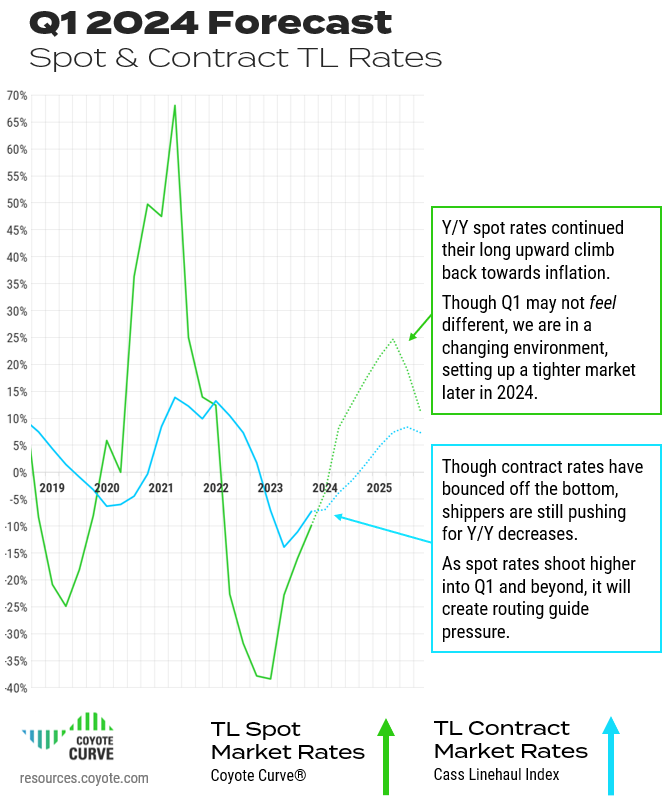

Nous prévoyons que la courbe du Coyote poursuivra sa tendance à la hausse et se rapprochera de l'équilibre.

Au quatrième trimestre 2023, nous pensions que le premier trimestre 2024 marquerait le retour à l’inflation. Même si cela peut encore se produire, la hausse pourrait être un peu plus lente étant donné l’environnement toujours morose, et nous pensons désormais que le deuxième trimestre marquera le retour officiel de l’inflation.

Quoi qu’il en soit, nous sommes dans un environnement en évolution, et même si le premier trimestre ne semble pas différent, la capacité et les tarifs se stabilisent.

Nous constatons que la capacité des transporteurs quitte le marché, que les tarifs des chargements complets augmentent et que les dépenses de consommation stables soutiennent des perspectives plus optimistes de la demande de fret en 2024.

Alors que les taux de soumission seront réinitialisés début 2024 (la plupart étant stables ou inférieurs) et que les taux au comptant tendront à augmenter, la divergence entraînera la volatilité alors que les transporteurs à court de liquidités chercheront à accroître leur rentabilité après une année 2023 très difficile.

Cela dit, même si l’indice deviendra certainement inflationniste cette année, nous ne prévoyons pas le genre de conditions extrêmes rencontrées lors du dernier marché inflationniste en 2020 et 2021. À titre indicatif, un retour sur 2017 serait une meilleure comparaison.

Prévisions à retenir

Nous continuons de nous diriger vers un marché au comptant inflationniste, que nous rencontrerons probablement au deuxième trimestre (peut-être même au premier).Les taux contractuels, bien que tendant à la hausse, resteront probablement déflationnistes sur un an pendant encore plusieurs trimestres. À mesure que les offres pour 2024 démarrent, les tarifs au comptant dépasseront ceux des contrats, créant ainsi une pression sur les expéditeurs.

Même si le premier trimestre ne semble pas être un environnement opérationnel radicalement différent, nous nous trouvons dans un environnement changeant qui nous prépare à un retournement plus tard dans l’année.

Que pouvez-vous faire?

Il est maintenant temps d’optimiser la planification et la communication avec vos principaux fournisseurs de fret.

Bien que tentants, les expéditeurs doivent être prudents quant aux réductions de tarifs et de capacité – nous pensons que 2024 sera différent des plusieurs trimestres précédents.

Les gains à court terme d’aujourd’hui pourraient vous coûter cher sur le marché au comptant demain.

Vous voulez savoir comment vos pairs travaillent avec les prestataires ?

Vous pouvez obtenir des informations auprès de 500 expéditeurs grâce à notre étude de recherche sur l'externalisation de la chaîne d'approvisionnement.

Lisez l'étude sur l'externalisation maintenant

Regardez le webinaire sur les prévisions du premier trimestre

Cette prévision diffusée lors de notre Série principale sur la chaîne d'approvisionnement fin décembre.

Regardez des experts analyser l’état du marché du fret lors de cette session à la demande.

Formation continue : Marché des lots complets 101

Ces trois ressources utiles vous aideront à en apprendre davantage sur les fondamentaux du marché des camions complets et sur la manière dont nous construisons notre indice exclusif.

Si vous êtes nouveau sur Coyote Curve, prenez quelques minutes pour vous familiariser avec ce contenu fondamental :

Première partie : Offre et demande 101 : Bases de l'économie du marché des lots complets

Deuxieme PARTIE: Comprendre le marché américain des lots complets

Partie III : Expliquer la courbe du Coyote

*Nous utilisons le Indice de transport de charges complètes Cass comme indicateur de la performance des taux contractuels.