Expliquer le modèle de prévision de la courbe Coyote

Si vous avez un solide compréhension du marché américain des lots complets, you’re familiar with the industry’s structure and the three simultaneous cycles that drive it:

- Le cycle annuel de passation des marchés

- Le cycle saisonnier de la demande

- Le cycle de capacité du marché

Vous connaissez peut-être également le Courbe de coyote®, notre indice exclusif qui utilise des années de données et d'informations sur le marché pour mesurer le cycle de capacité du marché.

In this guide, we’re going to dive deeper into the Coyote Curve specifically.

You’re going to learn about:

- L'ensemble de données que nous utilisons pour l'alimenter

- Certains des indicateurs que nous utilisons le valident

- Comment le lire pour pouvoir appliquer les prévisions à votre stratégie de chaîne d'approvisionnement

Noyade dans les données du marché des lots complets

The U.S. truckload market’s sheer size, number of participants (shippers and carriers) and volatility make it difficult to collect clean supply chain data. And that’s only half the battle.

Une fois que vous avez réussi à récolter des données, il est encore plus difficile de les utiliser pour raconter une histoire cohérente pouvant orienter la stratégie.

These two challenges — data collection and analysis — affect every business that ships or hauls freight.

A single business’ supply chain generates a tremendous amount of information, and sifting through it all is no easy task.

Élargissez la portée à l’ensemble du marché américain des camions ~$800B, et cela peut sembler impossible.

Solution : utilisez la courbe du Coyote pour donner un sens au chaos

Avec suffisamment de données sur une période de temps suffisamment longue, combinées à une bonne connaissance du secteur, il est possible de dresser un tableau plus clair de l’activité du marché des camions complets.

Coyote’s Unique Data Set

There are three core reasons why Coyote’s proprietary data is reliable enough create an accurate forecasting model.

1. Il couvre beaucoup de transporteurs (beaucoup)

Nous travaillons avec plus de 70 000 transporteurs, de tous les coins du pays, transportant tous types d'équipements, qui déplacent plus de 10 000 charges par jour.

En outre, une grande partie de ces transporteurs exploitent des flottes relativement petites.

That means we gather real market activity data from the most fragmented, hardest-to-measure portion of the nation’s supply base which, according to the American Trucking Association, accounts for approximately 97% de l'industrie.

2. It’s centralized

Coyote a été fondée sur une technologie exclusive qui alimente un modèle commercial centralisé.

Nos unités commerciales et nos bureaux ne sont ni fragmentés ni cloisonnés, ce qui permet de générer des données claires et cohérentes, regroupées dans une seule plateforme de fret numérique qui donne une vue globale du marché.

3. Cela s’étend sur plus de 15 ans

It’s impossible to truly understand the underlying patterns of the U.S. truckload market without enough time and expertise.

Coyote est l'un des principaux fournisseurs de services logistiques tiers depuis plus d'une décennie.

Nous avons connu plusieurs cycles de marché, ce qui nous a donné la diversité des données et l'intelligence nécessaires pour élaborer et tester des théories.

Comment mesurer le cycle de capacité du marché

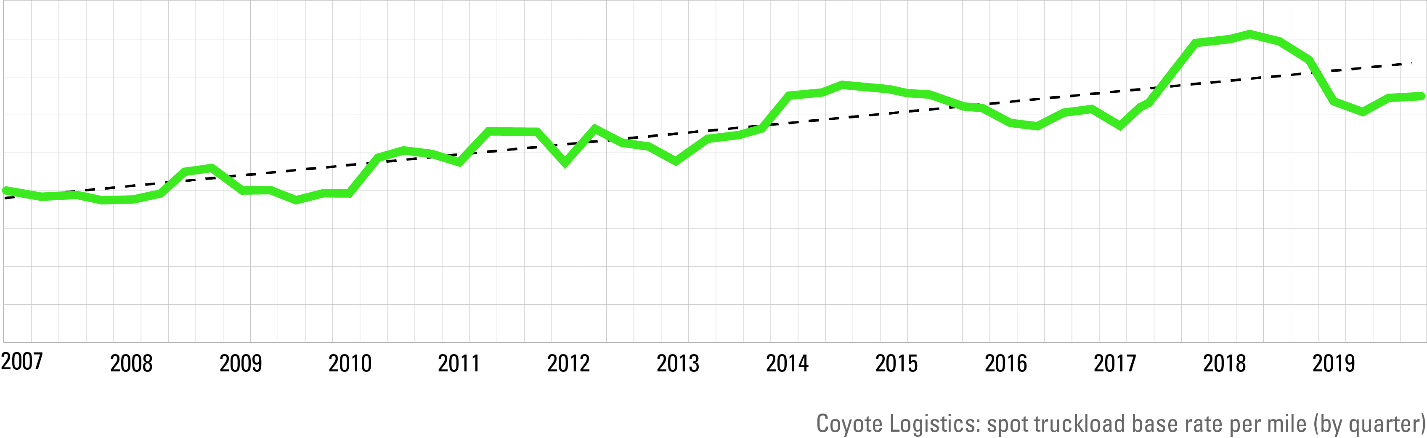

If you ask most shippers or carriers where freight rates are heading over the next year, the answer is usually ‘up’.

Looking at Coyote’s proprietary data, we can see that the base spot market rates (net of fuel) have increased at an annual rate of approximately 6.5% over the past ten years (with a lot of volatility along the way).

Mais quel éclairage significatif pouvons-nous en tirer ? Pas beaucoup. Augmenter les tarifs 6,5% chaque année n'est pas une stratégie de chaîne d'approvisionnement durable.

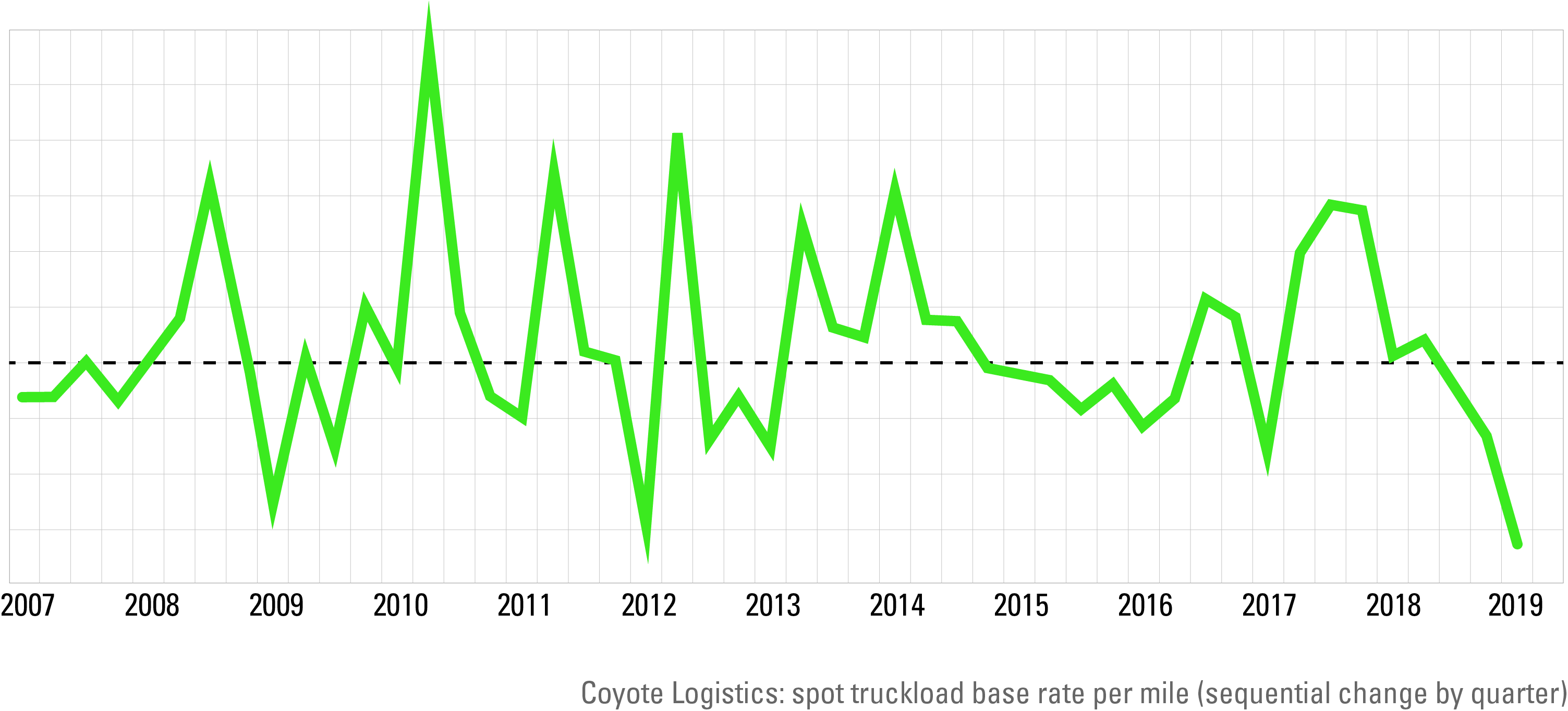

Et si nous mesurions plutôt la variation relative des taux au comptant ?

Le fait de prendre le même ensemble de données et d’examiner le taux de changement séquentiel donne-t-il une vision plus utile de l’activité du marché ?

Not really. It does debunk a few common market myths, such as, “it’s always softer in January and February” or “it’s always tighter in June and July.”

As we can see, sometimes Q1 is deflationary to Q4 as peak retail shipping dies down, but sometimes it isn’t (i.e. 2014 & 2018).

Sometimes Q2 and Q3 are inflationary to Q1 due to summertime seasonal demand, and sometimes they aren’t (i.e. 2009 & 2015).

While this data view also illustrates the magnitude of rate volatility from quarter-to-quarter, but beyond that, it isn’t particularly useful.

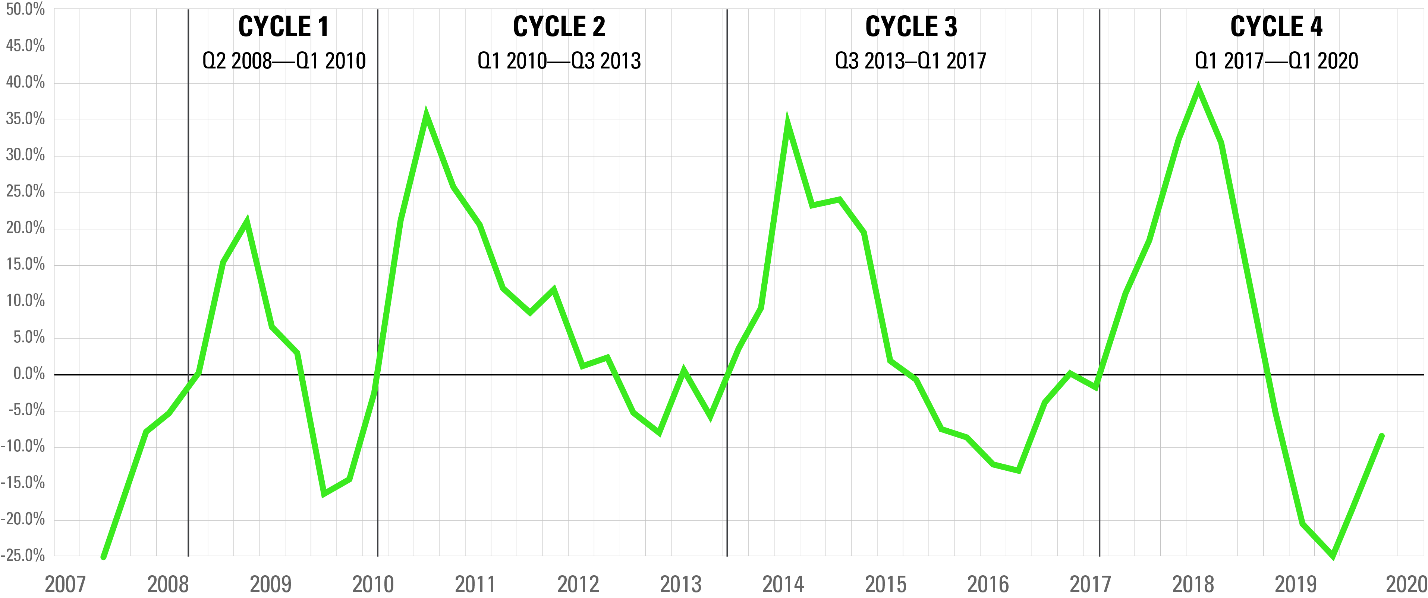

Et si on essayait de neutraliser la saisonnalité ?

Nous avons pris le même ensemble de données, mais au lieu de cartographier la variation séquentielle d'un trimestre à l'autre, nous examinons la variation annuelle, en comparant chaque trimestre à la même période de l'année précédente.

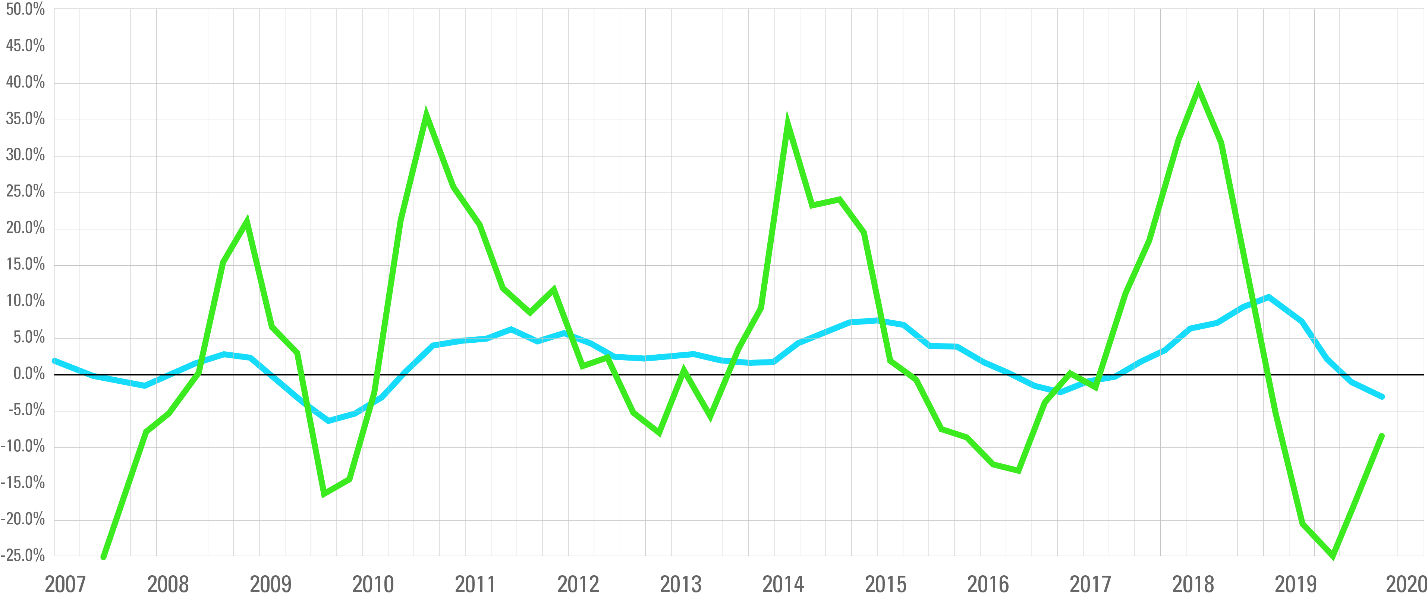

Ici, nous voyons émerger une tendance claire. Nous l’appelons le cycle de capacité du marché et nous le mesurons à l’aide de la courbe de Coyote.

Comment interpréter la courbe du Coyote : définitions

Since 2007, we’ve identified four distinct market capacity cycles, and are in the fifth (as of early 2021).

Un cycle complet de capacité de marché commence à l’équilibre (0%), monte jusqu’à un pic inflationniste, descend du pic jusqu’à un creux déflationniste, puis remonte à l’équilibre (0%).

Let’s take a look at what’s typically happening during each phase of the market cycle.

Marché inflationniste

Lorsque la ligne verte de la courbe Coyote est au-dessus de l'axe des x (y > 0%), nous sommes dans un marché inflationniste, ce qui signifie simplement que le taux de variation des taux au comptant est supérieur à celui du même trimestre de l'année précédente.

D’une manière générale, la demande des expéditeurs dépasse l’offre des transporteurs, ce qui entraîne une accélération des tarifs spot à un niveau plus élevé et plus rapide que les tarifs contractuels. L’acceptation des offres primaires et les niveaux de service diminueront.

Les tarifs restent suffisamment élevés, suffisamment longtemps, pour que les transporteurs existants ajoutent davantage de capacité pendant que de nouveaux transporteurs entrent sur le marché.

Finalement, trop de capacité entre pour répondre à la demande relative, la ligne atteint son maximum et se dégonfle.

La demande des expéditeurs dépasse la capacité des transporteurs.

Équilibre

Lorsque la ligne se trouve sur l'axe des x (y = 0%), il n'y a aucun changement dans l'activité des taux au comptant par rapport au même trimestre de l'année dernière et le marché a atteint un état d'équilibre de courte durée.

L’offre des transporteurs et la demande des expéditeurs sont efficacement équilibrées.

Marché déflationniste

Lorsque la ligne est en dessous de l'axe des x (y < 0%), nous sommes dans un marché déflationniste, ce qui signifie que le taux de variation des taux au comptant est inférieur à celui du même trimestre de l'année précédente.

De manière générale, la capacité des transporteurs dépasse la demande relative des expéditeurs, ce qui entraîne une baisse des tarifs spot plus rapide que les tarifs contractuels. L’acceptation des offres primaires et les niveaux de service seront tous deux élevés.

Rates stay low enough, long enough, that capacity is forced to exit the market, whether it’s parking trucks, letting drivers go, cancelling orders or trucking companies going bankrupt altogether.

Il existe une capacité excédentaire des transporteurs par rapport à la demande des expéditeurs.

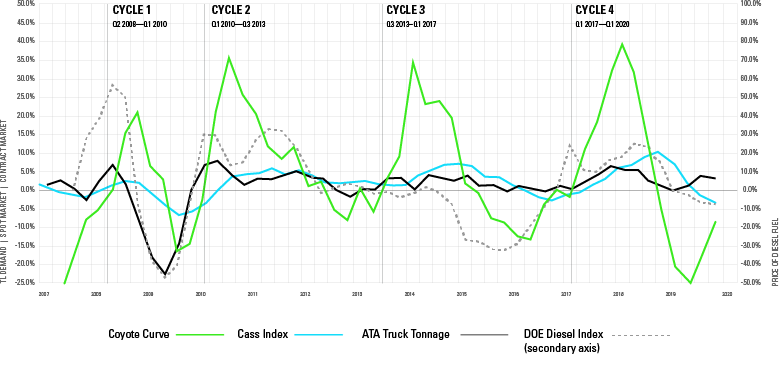

How We Validate the Coyote Curve Model

The Coyote Curve sounds well-and-good if we just look at our own data, but we don’t operate in a vacuum.

Unless we cross-reference our model against other indicators, it isn’t a reliable forecasting tool.

Let’s take a look at three other indexes we use to verify the Coyote Curve.

- Indice Cass Truckload Linehaul (remplacement du taux contractuel)

- Indice de tonnage des camions ATA (indicateur de la demande)

- Indice DOE Diesel (approximatif de l’offre)

Tarifs contractuels ou au comptant

Up to this point, we’ve only talked about the market capacity cycle in the context of spot rates, primarily because they paint the clearest picture of the current supply/demand balance.

Qu’en est-il des tarifs contractuels ? Après tout, le cycle d’approvisionnement annuel est l’un des trois cycles qui caractérisent le marché du transport complet.

Nous utilisons le Indice de transport de charges complètes de Cass comme indicateur de la performance des taux contractuels.

Cass is the nation’s largest payer of freight bills, managing nearly $30 billion in annual freight spend.

Les expéditeurs dont les dépenses en fret sont suffisantes pour externaliser les paiements payables sont, d’une manière générale, les mêmes expéditeurs qui disposent d’un volume de chargements suffisant pour garantir le prix contractuel annuel dans le cadre d’une offre.

Cass is the nation’s largest payer of freight bills.

En tant que tel, la majorité de l’indice Cass est composée de taux contractuels (c’est-à-dire taux primaires ou annuels).

Let’s examine the Coyote Curve up against the Cass Truckload Linehaul Index, again measuring the rate of change in each quarter versus the same quarter in the prior year.

Comparé à notre proxy de taux contractuel, le modèle Coyote Curve résiste.

L'indice Cass emprunte le même chemin général que la courbe, bien que ses pics et ses creux soient beaucoup moins prononcés (+5%-10%) par rapport au marché au comptant (+35-40%).

This checks out, given the comparative “stickiness” of contract commitments, meaning that carriers will generally move the freight they won in the bid at the contract rate, regardless of spot market activity (most of the time).

Nous pouvons également observer que la courbe Coyote mène systématiquement la ligne de contrat dans les deux sens, ce qui est également logique.

Annual bid cycles are naturally much slower moving than real-time spot pricing. Also, recent market conditions heavily influence both shippers’ and carriers’ forward-looking predictions during an annual bid.

La courbe Coyote mène systématiquement la ligne contractuelle dans les deux sens.

En d’autres termes, si les tarifs spot étaient vraiment bas et que la capacité était largement disponible jusqu’à une offre annuelle (comme en 2016), les expéditeurs feraient baisser les tarifs des transporteurs même si le marché commence déjà à se resserrer (voir 2017). .

Si, à l’inverse, les tarifs spot étaient très élevés et la capacité très limitée avant une offre (comme en 2018), les transporteurs feront pression pour des augmentations de tarifs dans l’offre, et les expéditeurs les leur accorderont probablement, même si le marché le pic est déjà passé (voir 2019).

L'offre et la demande

Les tarifs des lots complets, qu'ils soient au comptant ou contractuels, ne sont en réalité qu'une histoire classique d'offre et de demande. Pour continuer à renforcer la conviction dans la courbe Coyote, nous recherchons d’autres indicateurs qui peuvent servir de proxy pour ces deux forces.

Demande:

Nous utilisons un indice mensuel désaisonnalisé du tonnage des chargements de camions, publié par l'American Trucking Association (ATA).

L'ATA est la plus grande association professionnelle nationale pour l'industrie du camionnage et calcule l'indice de tonnage sur la base d'enquêtes auprès de ses nombreux membres.

Les tarifs des lots complets, qu'ils soient au comptant ou contractuels, ne sont en réalité qu'une histoire classique d'offre et de demande.

Dans un secteur aussi vaste et fragmenté, il n'existe pas de source unique de vérité pour mesurer la demande globale de fret aux États-Unis, mais l'indice de tonnage couvre suffisamment de marché pour servir d'indicateur fiable de l'évolution globale (à la hausse ou à la baisse) de la demande. volume de chargements de camions déplacés chaque mois.

Fournir:

Unfortunately, there isn’t a great proxy for the number of Class 8 semi-trucks in active service, so we’ll have to be resourceful.

Diesel fuel tends to account for approximately one-third of a carrier’s fleet cost and is much more volatile than the third that goes to driver wages and benefits.

We use diesel price activity relative to the spot rate environment as an indicator of carriers’ financial health.

If fuel costs spike faster than rates (as in 2007–8), carriers will face additional financial pressure, and some will be forced to shrink, idle or exit the industry altogether.

Unfortunately, there isn’t a great proxy for the number of trucks in active service, so we’ll have to be resourceful.

On the other hand, if fuel prices deflate faster than rates (as in 2014–15), carriers will have more financial flexibility to absorb lower market rates.

Lorsque nous superposons nos courbes de taux au comptant et contractuels avec nos indicateurs d’offre et de demande, nous pouvons observer un comportement fortuit.

Quand la demande et le carburant accélèrent simultanément :

- Les conditions sont réunies pour un environnement inflationniste des tarifs de chargement par camion, car les transporteurs feront pression pour des tarifs encore plus élevés pour compenser la hausse du carburant.

Lorsque les deux diminuent simultanément :

- Les conditions favorisent un environnement de tarifs dégonflés, car les transporteurs ont relativement plus de latitude pour absorber des tarifs de plus en plus bas.

La volatilité du carburant est particulièrement problématique (ou bénéfique) pour les petits transporteurs, qui représentent 97% des entreprises de camionnage.

Why? Carriers with fleets large enough to secure awards on a shipper’s annual bid will have base contract rates, and a floating fuel surcharge determined by a fuel surcharge matrix.

La volatilité du carburant est particulièrement problématique pour les petits transporteurs, qui représentent 95% des entreprises de camionnage.

Cela protégera quelque peu les gros transporteurs des fluctuations de carburant. Les petits transporteurs, qui opèrent presque exclusivement sur le marché spot, sont beaucoup plus réactionnaires face aux augmentations (ou baisses) du diesel.

Même si nous ne prétendons pas à une causalité statistique, ils sont utiles pour signaler les points d’inflexion.

Autres indicateurs que nous utilisons

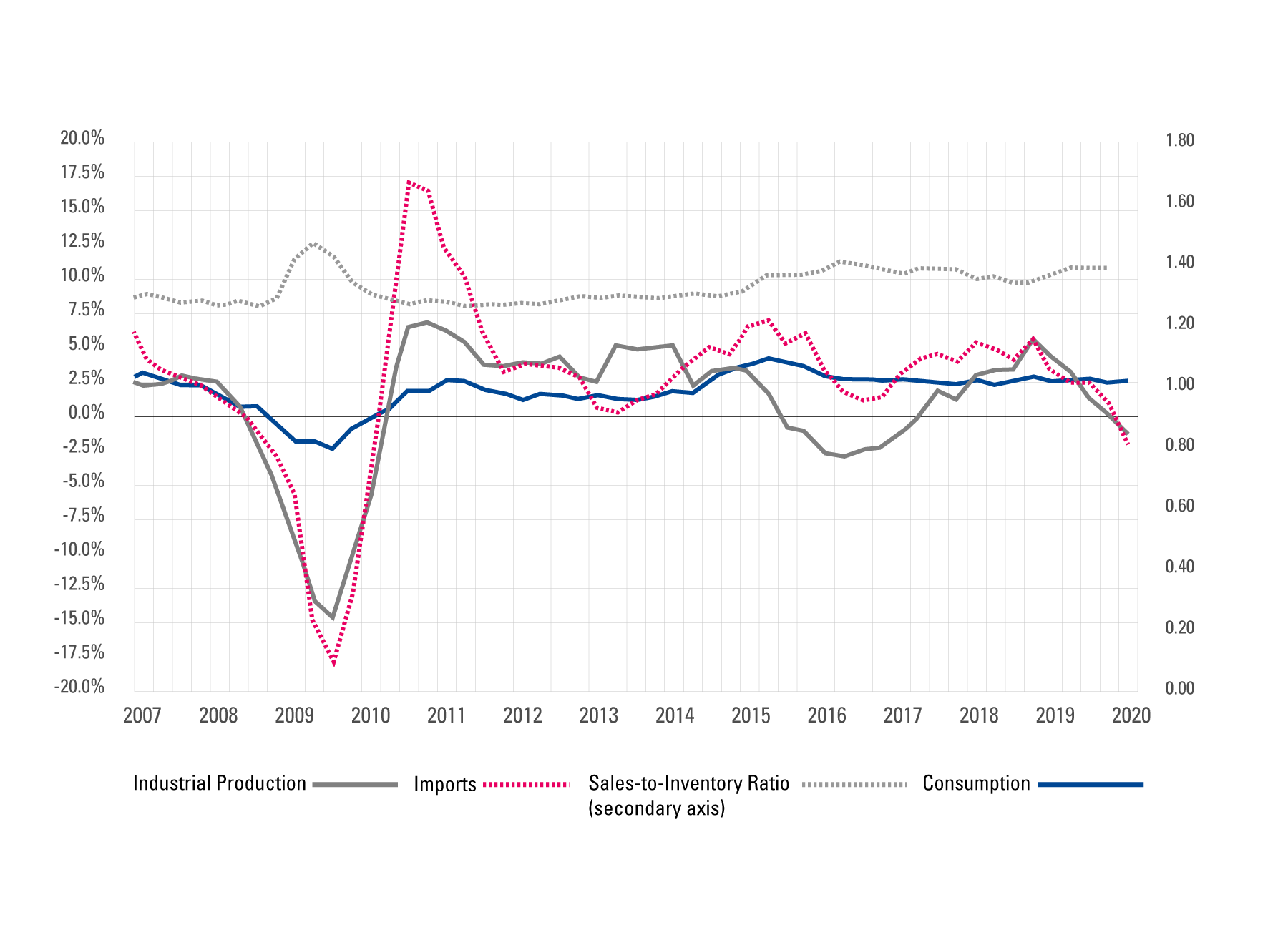

We’ve covered the core contract, supply and demand indexes we use validate our model, but we also use several other indicators to further vet the Coyote Curve, including:

- Production industrielle (PI)

Publié par le Conseil de la Réserve fédérale - Importations

Publié par le Bureau américain des statistiques du travail - Dépenses de consommation (Consommation)

Publié par le Bureau américain d'analyse économique - Ratio ventes/inventaire

Publié par le Bureau du recensement des États-Unis - Commandes de camions de classe 8

Publié par Recherche ACT

Validation de la courbe au fil du temps

L’avantage le plus important de la Coyote Curve est sa précision prouvée au fil du temps.

Though many market participants felt 2016 was an extremely “soft” year, we correctly predicted that the curve would reach an inflection point and trend upwards.

Lorsque des ouragans consécutifs ont dévasté les régions côtières du sud fin 2017, les expéditeurs ont ressenti la crise de capacité comme un éclair.

En réalité, le marché évoluait vers un environnement inflationniste depuis le deuxième trimestre 2016 et a franchi le seuil au premier trimestre 2017, plusieurs mois avant que l’ensemble du secteur ne le reconnaisse.

We’ve seen this cycle play out quarter after quarter, year after year, even during unprecedented conditions driven by COVID-19.

L’avantage le plus important de la Coyote Curve est sa précision prouvée au fil du temps.

Utiliser la courbe Coyote dans votre entreprise

Tous les expéditeurs et transporteurs sont, au moins dans une certaine mesure, touchés par les flux et reflux du cycle de capacité du marché.

L’impact exact du marché sur votre entreprise variera en fonction de votre type d’entreprise, de sa taille, de sa stratégie, etc.

Que vous soyez un détaillant Fortune 500 obtenant des tarifs contractuels lors d'un achat annuel massif, ou un transporteur de cinq camions envisageant d'ajouter un autre tracteur, avoir une compréhension de base de la direction que prend le marché est extrêmement bénéfique.

La Coyote Curve est un outil clair et utile que toutes les entreprises peuvent utiliser pour comprendre le marché américain du transport complet.

Maintenant que vous êtes un expert du marché américain du transport complet et du modèle de prévision Coyote Curve, consultez le mise à jour la plus récente du marché et prévisions.

Vous pouvez également consulter les guides et webinaires antérieurs et découvrir comment d'autres entreprises appliquent la courbe à leurs opérations, en visitant le Moyeu Coyote Curve dans notre Centre de ressources.