Q3 2021 Truckload Market Forecast: Truckload, LTL & the Post-COVID World

Como cada trimestre del año pasado, el segundo trimestre de 2021 fue un viaje salvaje.

And the outlook for the truckload market in Q3 doesn’t look like things will settle down.

El lado (increíblemente) positivo es que la economía se está abriendo nuevamente a medida que aumentan las vacunaciones a nivel mundial y las restricciones por el COVID-19 comienzan a levantarse en EE. UU.

Pero este efecto látigo está provocando mucha volatilidad y dificultades en las cadenas de suministro de todo el mundo.

¿Qué significa todo esto para los transportistas?

Lea la curva Coyote del tercer trimestre de 2021® pronóstico para averiguarlo.

- Desempeño del mercado de carga de camiones en el primer trimestre de 2021

- Current State: What’s Happening in Q2?

- Seis cosas que impulsan la volatilidad

- Cómo está impactando la economía en el mercado de carga de camiones

- Previsión del tercer trimestre de 2021

- Descargue los gráficos, vea el seminario web del tercer trimestre

¿Nuevo en la Curva Coyote?

La Curva Coyote es nuestro índice patentado de tasas al contado creado con datos de más de 10,000 envíos diarios. Si desea obtener más información sobre el mercado de carga de camiones o cómo construimos la Curva Coyote, consulte estos recursos útiles:

Parte I: Oferta y demanda 101: conceptos básicos de la economía del mercado de carga de camiones

Parte II: Comprender el mercado de carga de camiones de EE. UU.

Parte III: Explicando la curva del coyote

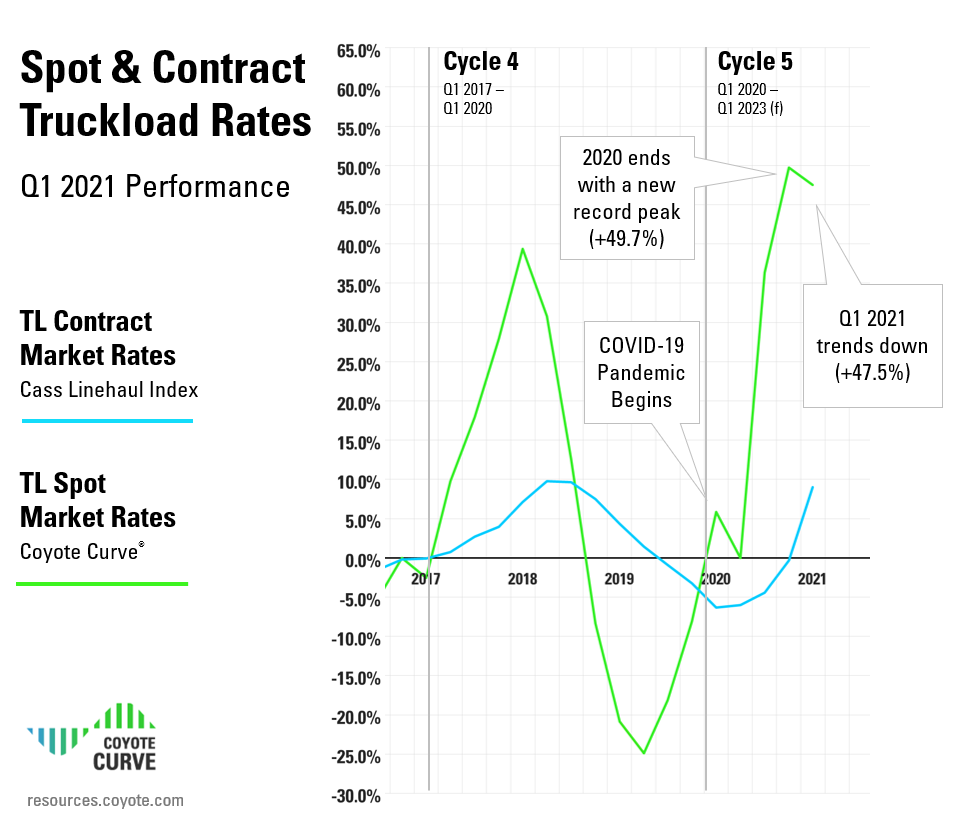

Desempeño del mercado de carga de camiones en el primer trimestre de 2021

Después de alcanzar un nuevo pico récord en el cuarto trimestre de 2020, impulsado por una demanda de comercio electrónico sin precedentes, vimos que nuestro índice cayó ligeramente en el primer trimestre de 2021.

This is generally — but not always — the softest quarter of the year, with post-holiday shipping slowing down.

Es importante tener en cuenta: el primer trimestre marca el último trimestre completo de comparaciones interanuales (en su mayoría) prepandémicas (Y/Y). A partir de aquí, todo empieza a ponerse más interesante.

Relacionado: Conozca las 7 etapas del ciclo del mercado de un camión

Descargue estos gráficos como diapositivas de alta resolución para tu próxima presentación.

Las tarifas spot de carga de camiones del primer trimestre cayeron desde un pico récord

- Rendimiento de la tasa al contado en el primer trimestre de 2021: 45,3% Y/Y

- Tendencia a la baja desde el cuarto trimestre (49,7% Y/Y)

- Performance was in-line with our forecast through Q1 (but Q2-to-date is a different story).

Las tarifas de los contratos de carga de camiones del primer trimestre tuvieron una tendencia al alza, regresando a la inflación

- Desempeño de la tasa del contrato en el primer trimestre de 2021: 8,3% Y/Y

- Desempeño de la tasa de contrato del cuarto trimestre de 2020: -0,3% Y/Y

- Tuvo una tendencia alcista desde el cuarto trimestre (-0,3 interanual) y rompió la inflación interanual por primera vez desde el segundo trimestre de 2019.

- En línea con nuestra previsión

Llevar: En el último trimestre de las comparaciones interanuales anteriores a la pandemia, el índice de tipos de interés del mercado al contado del primer trimestre de 2021 tuvo una ligera tendencia a la baja, mientras que el índice de tipos de contrato se disparó sustancialmente (ambos en línea con nuestro pronóstico).

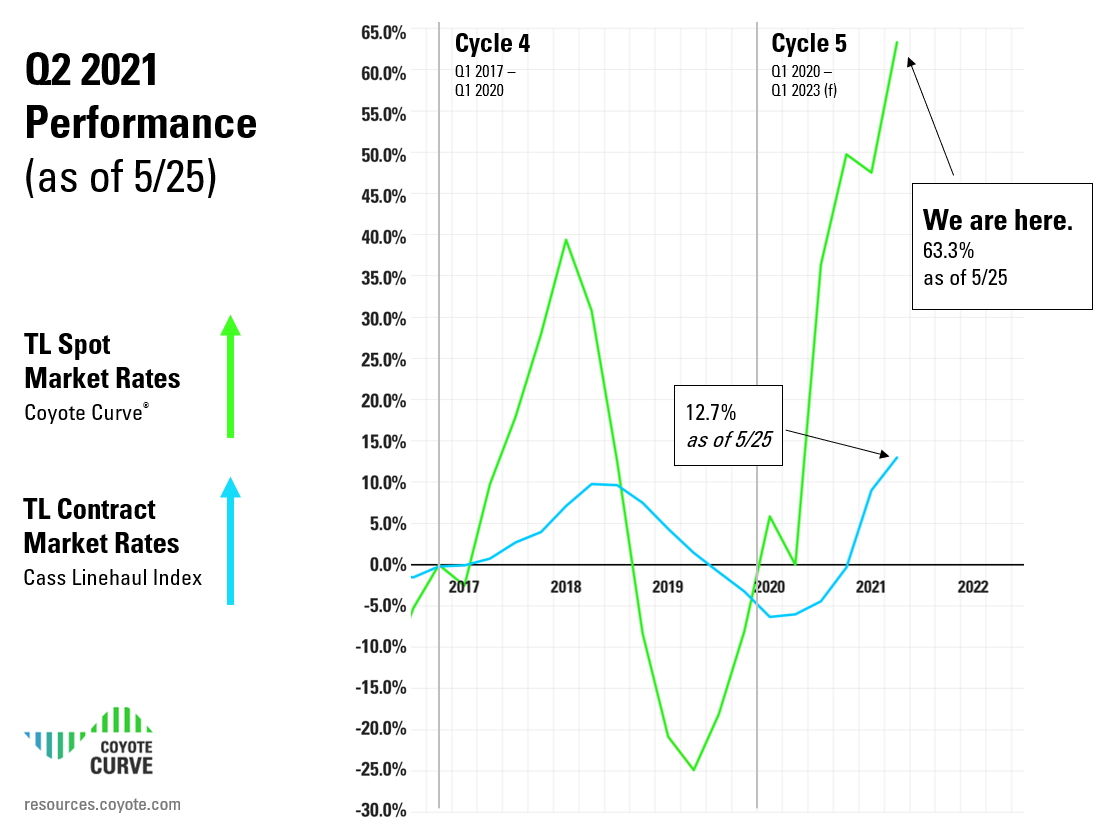

Estado actual: la volatilidad es suprema (y podría permanecer así por un poco más de tiempo)

En nuestra última actualización trimestral, predijimos que, después de alcanzar un nuevo récord, probablemente habíamos superado el pico y volvimos a la etapa deflacionaria del ciclo.

Desafortunadamente, lo dimos por terminado un poco pronto y la pandemia de COVID-19 tuvo otra ronda de volatilidad que afectar a las cadenas de suministro.

Durante el primer trimestre de 2021, nuestro pronóstico se mantuvo dentro del objetivo y, de hecho, nuestro índice al contado volvió a caer, para volver a dispararse en el segundo trimestre.

We won’t know for sure until the end of June, but so far all indications are pointing towards yet another record peak.

- Rendimiento de la tasa al contado del segundo trimestre (al 25/5): 63,3%

- Rendimiento de la tasa del contrato del segundo trimestre (como si fuera el 25/05): 12,71 TP3T

Descargue estos gráficos como diapositivas de alta resolución para tu próxima presentación.

Seis factores que contribuyen a un mercado de carga de camiones caótico

What is driving the rate increases? Let’s take a quick look at a few factors that are adding to the volatility.

1. Comparaciones año tras año

Before we dive deeper into the figures, keep in mind what happened in Q2 of last year — a sharp spike in early April panic-buying, followed by a collapse as bad as anything since the Great Depression.

By comparison, these improvements are going to look more extreme than they really are. Whether we’re looking at truckload rates or economic factors, we’re basically just returning to a pre-pandemic state.

2. Economía en resurgimiento

Las vacunas están aumentando a nivel mundial y las restricciones por el COVID-19 se están levantando en muchas partes de EE. UU. Los consumidores se involucran más plenamente en la economía, lo que impulsa una mayor producción.

Pero las cadenas de suministro se han fragmentado después de un año de demanda intermitente. Desde las materias primas hasta los productos terminados, las empresas ahora luchan por mantenerse al día con una economía en auge.

3. Bloqueo del Canal de Suez

Desde el 23 de marzotercero al 29 de marzoth, la Alguna vez dado, un portacontenedores de 20.000 TEU, quedó atascado en el Canal de Suez, bloqueando el tráfico en este corredor crítico para el comercio internacional.

El bloqueo retrasó más de 200 barcos, creando un efecto dominó de entregas tardías en miles de envíos internacionales.

4. Congestión del puerto de Los Ángeles

Los puertos estadounidenses, en particular el puerto de Los Ángeles (junto con el puerto de Long Beach, el más activo de América del Norte) han experimentado una congestión extrema durante los últimos meses.

Estos retrasos afectan a las empresas que esperan el producto, lo que ralentiza su capacidad de fabricación y envío. También tiene un efecto dominó en el transporte.

Many shippers transload their imported freight from international containers to domestic 53’ intermodal containers before shipping inland.

Right now, domestic intermodal capacity is extremely tight. The Union Pacific Railroad, one of two Class I West Coast railroads, has already instituted peak season surcharges — a first for this early in the year.

Con tarifas intermodales más altas, menor capacidad de contenedores y envíos retrasados, una mayor parte de esta carga se mueve por carretera en camión en lugar de por ferrocarril.

Llevar: La capacidad intermodal, de sólo energía y de carga de camiones es inusualmente escasa para la salida del sur de California.

5. Semana del PUNTO

Roadcheck internacional de la Alianza para la seguridad de vehículos comerciales (también conocido como Semana DOT), es un evento anual planificado que provoca una escasez de capacidad a corto plazo.

Este año, el Road Check internacional fue a partir del 4 de mayo.th hasta el 6 de mayoth.

6. Temporada de productos agrícolas

Cada año, cuando el clima se calienta a principios de la primavera, el transporte de productos de temporada comienza a causar escasez de capacidad regional, comenzando en el sur de Florida y Texas en marzo y abril, y luego dirigiéndose al norte durante todo el verano.

Obtenga más información sobre cómo La temporada de producción impacta las tasas de carga de camiones y la capacidad..

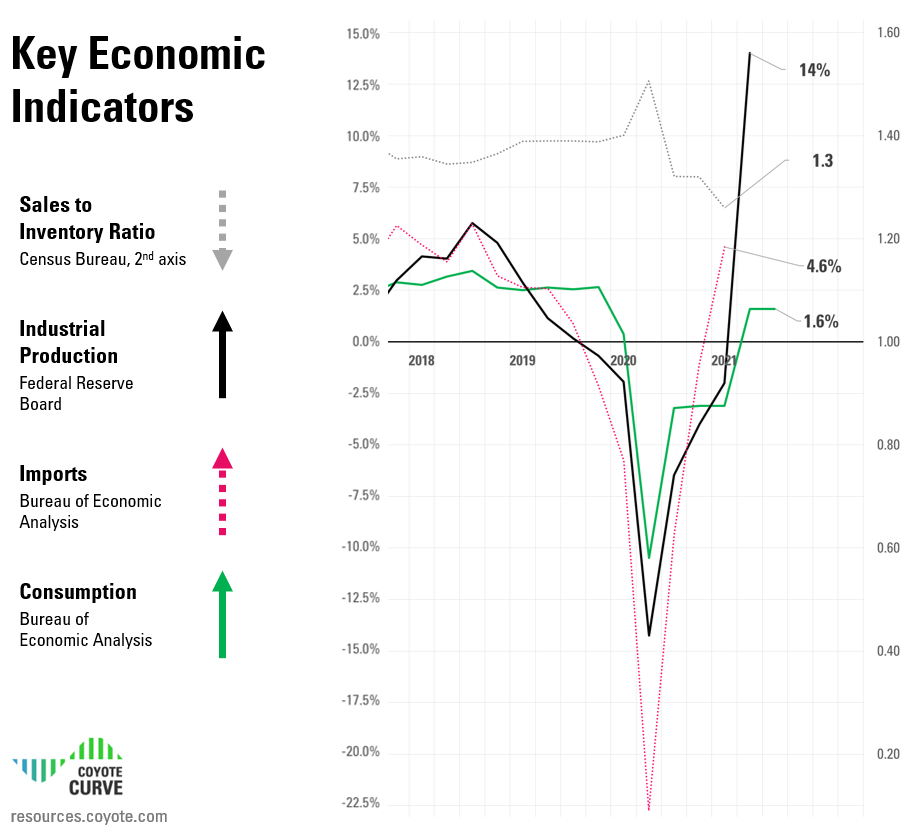

Indicadores económicos clave del segundo trimestre de 2021 que impulsan el mercado de carga de camiones

Let’s dive a little deeper into tendencias de oferta y demanda que están impulsando la actividad actual en el mercado de camiones.

Tendencias de la demanda (transportistas)

Algunas buenas noticias para la economía estadounidense: varios indicadores macroeconómicos (consumo, producción industrial, relación entre inventario y ventas) apuntan hacia alguna forma de recuperación en forma de V.

Descargue estos gráficos como diapositivas de alta resolución para tu próxima presentación.

En el primer trimestre de 2021, Gasto del consumidor (que impulsa la producción industrial, que a su vez impulsa el envío de camiones) ha subido a 1,6% interanual desde un mínimo de -10% en el segundo trimestre de 2020.

Este es el segundo trimestre consecutivo en el que las señales apuntan en la dirección correcta.

Again, we’re still comparing against Q2 of last year, when demand largely tanked, but it appears to be getting back to pre-recessionary figures.

Hasta abril, Producción Industrial (PI) es hasta 14% A/A, desde un mínimo de -14% en el segundo trimestre de 2020.

Relación inventario-ventas cayó a 1,3 hasta abril desde el máximo de 1,51 (también en el segundo trimestre del año pasado).

Los niveles de inventario más bajos en comparación con las ventas generales significan que los transportistas tienen menos productos en sus almacenes.

A medida que el gasto de los consumidores (también conocido como consumo) siga aumentando, los transportistas seguirán aumentando más la producción (también conocido como IP) para reabastecer los estantes y satisfacer la demanda. Cuanto más produzcan los transportistas, más carga necesitarán enviarse.

En resumen, una menor relación inventario-ventas es un catalizador para un mayor volumen de carga de camiones.

Llevar: La demanda de transporte de mercancías tiene una tendencia al alza, alcanzando niveles previos a la pandemia.

Tendencias de la oferta (operadores)

Los dos indicadores principales que seguimos para monitorear la salud de la base de suministro son los precios del combustible (diésel) y los pedidos de camiones Clase 8 (compras de semirremolques).

Tarifas de combustible

Fuel, which represents ~30% of a carrier’s overall cost, can have a huge impact on profitability if it rises or falls faster than rates.

En los últimos meses, el combustible ha tenido una tendencia al alza, llegando a +28,91 TP3T interanual a finales de mayo, pero durante la mayor parte del año pasado, las tarifas del combustible cayeron a su nivel más bajo en varios años.

Though rising, they are returning to a pre-pandemic level, and with spot rates still elevated, this isn’t currently an issue.

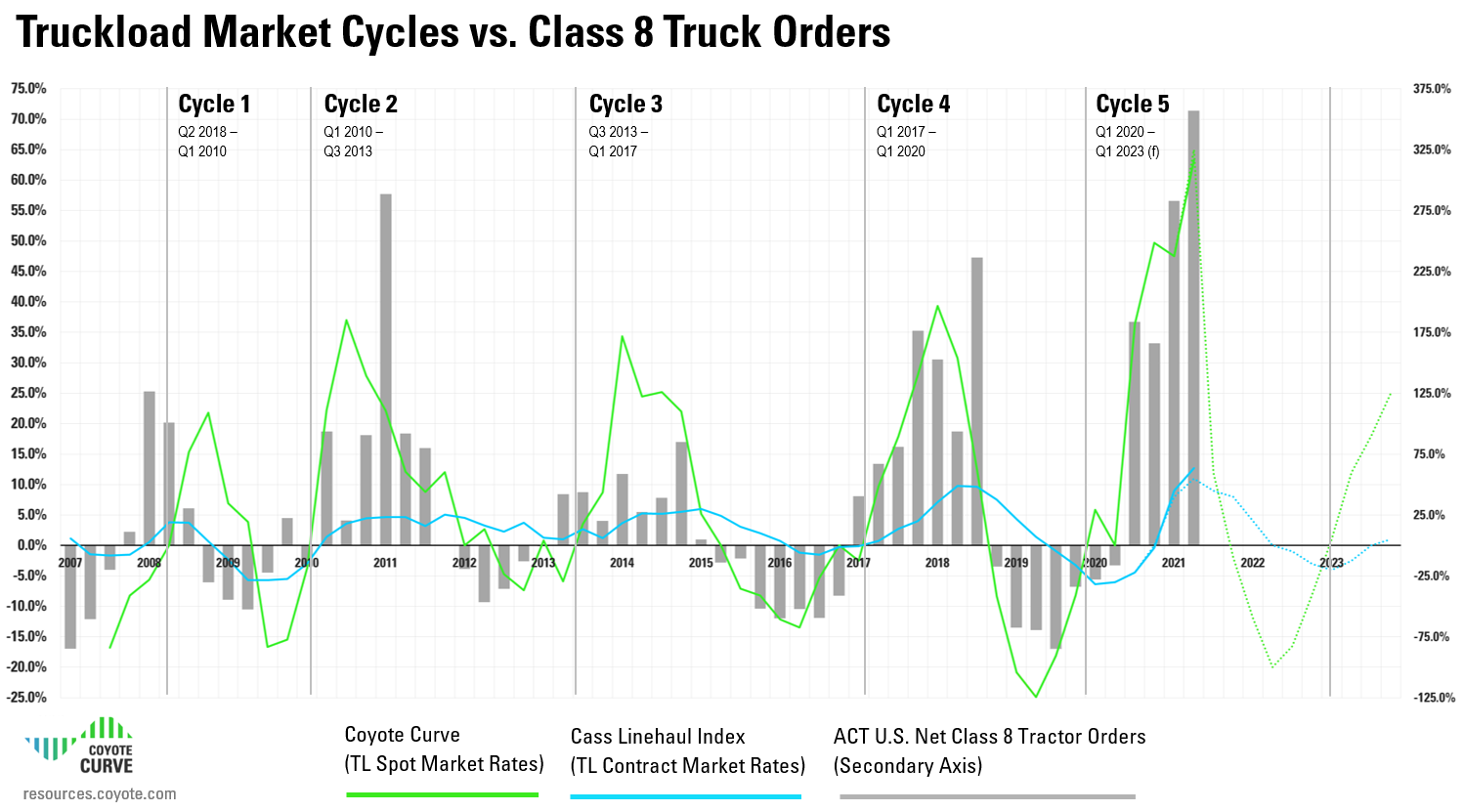

Pedidos de camiones clase 8

Los pedidos de camiones Clase 8 en América del Norte continúan aumentando, lo cual es muy típico en esta etapa del ciclo.

Los operadores que superaron las muy difíciles condiciones de mercado del primer y segundo trimestre de 2020 pudieron aprovechar tarifas más altas, a partir de la segunda mitad del año pasado. Los estamos viendo invertir en agregar más capacidad.

Sin embargo, el cumplimiento de los pedidos de camiones ha sido lento.

New capacity doesn’t typically hit the road for six to eight months after the order. With current supply chain issues for truck manufacturers, microchips being one of them, those new trucks are taking even longer than usual.

Descargue estos gráficos como diapositivas de alta resolución para tu próxima presentación.

Escasez de conductores

Buying a truck is one thing — getting a driver in the seat is another.

La pandemia ha causado varios problemas en el mercado laboral, contribuyendo a una escasez subyacente de conductores que ya está en marcha.

While this looks like the same pattern of overshoot and collapse we’ve observed in the previous four market cycles, increased difficulty in adding drivers may contribute to an extended stay in market inflation — we’ll find out more in the coming months.

Puede utilizar los datos para comprender la escasez de conductores con información de nuestro estudio de investigación original, realizado en asociación con expertos del mercado laboral en EMSI.

- Estudio de investigación sobre la escasez de conductores

- Cinco cosas que los transportistas deben saber sobre la escasez de conductores

Llevar: Supply is coming into the market to meet demand, but with pandemic-driven labor market and supply chain issues, it’s taking longer than in previous cycles.

Pronóstico del mercado de carga de camiones para el tercer trimestre de 2021

Durante el año pasado, los ciclos del mercado de carga de camiones se han comportado, a largo plazo, siguiendo el mismo patrón básico de siempre, pero obtener el momento aproximado ha sido mucho más difícil.

Hay tanta volatilidad y las cosas se mueven muy rápido.

Nuestro índice ha tenido varios acontecimientos sin precedentes.

- Alcanzó un nuevo récord al cierre del cuarto trimestre.

- We’re likely going to top that record at the close of Q2.

Pero hemos visto picos antes.

- A raíz del vórtice polar de 2014.

- En 2018, los huracanes Harvey e Irma azotaron consecutivamente, justo cuando el ciclo estaba en su punto máximo.

The drop in the spot market is going to come — it’s just a question of whether that comes in Q3/Q4 of this year, or gets pushed into early next year.

Todos los factores que describimos anteriormente determinarán cuándo sucederá.

Descargue estos gráficos como diapositivas de alta resolución para tu próxima presentación.

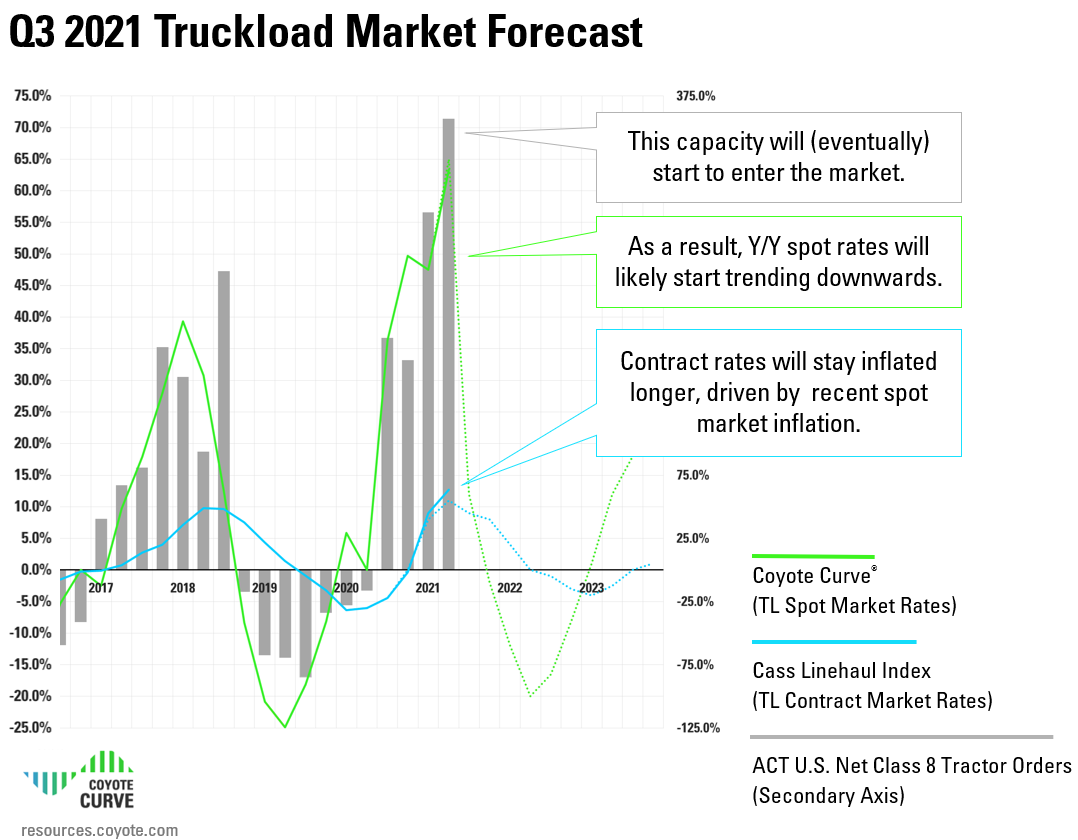

Tarifas de carga al contado del tercer trimestre

Un punto importante a tener en cuenta: Cuando el mercado cambia, el gráfico hace que parezca que los tipos al contado van a caer por un precipicio.

Esa gravedad de la caída se debe en gran parte a la comparación año tras año. El impacto en las tarifas promedio de carga de camiones no será tan sustancial como parece el gráfico.

La caída secuencial (en comparación con el trimestre anterior) probablemente solo será una diferencia de 2% a 5% en las tarifas al contado generales.

Llevar: We are likely at or near the cycle’s peak.

Even though the index may show a significant drop in the near future, we won’t be entering a new world of low rates and ample capacity.

Gran parte de la caída será producto de comparaciones año tras año.

Relacionado: Cómo obtener la tarifa spot perfecta: 8 reglas para cotizar fletes

Tarifas de contrato del tercer trimestre de 2021

Hasta tarifas de contrato, también se dirigen a niveles récord.

Spot market activity in the months leading up to bids is the largest factor driving contract rate increases (or decreases) — contract generally lags spot by one-to-two quarters.

Anticipamos que las tasas de contrato continuarán con una tendencia alcista con la continua actividad inflacionaria del mercado al contado.

Prepare su cadena de suministro para el tercer trimestre con LTL y Truckload Insights

Watch the Q3 2021 Coyote Curve forecast — now available now on demand.

En el panel grabado, aprenderá de la mano de expertos de la industria de Old Dominion Freight Lines y Coyote, mientras analizan cómo una economía renaciente está impactando el transporte LTL y de carga por camión.

Obtenga los próximos pasos prácticos que puede aplicar a su negocio

Vea el seminario web bajo demanda ahora