Recuperación de la cadena de suministro tras la interrupción del COVID-19: cómo mejorar las operaciones en 4 áreas clave

Cada parte de la cadena de suministro global (desde las adquisiciones y la logística hasta la fabricación y el almacenamiento) se ha visto afectada por la pandemia de COVID-19.

Esta guía explora las implicaciones de amplio alcance de esta crisis global en áreas clave de las operaciones de la cadena de suministro, que incluyen: abastecimiento y adquisiciones, fabricación, almacenamiento y distribución, y transporte y logística.

También identifica las tendencias actuales y describe estrategias para apoyar a su empresa en el largo camino hacia la recuperación económica.

Tabla de contenido

- El auge de la globalización (y cómo hizo vulnerables las cadenas de suministro)

- Qué sucedió y qué sigue en 4 áreas clave de las operaciones de la cadena de suministro:

- Mitigar el riesgo a través de la ciencia de datos

- Evaluación de riesgos a través del mapeo de la cadena de suministro

- Lista de verificación para crear una cadena de suministro más resiliente

Sobre el Autor

Amit Prasad, vicepresidente de cadena de suministro y ciencia de datos de Coyote Logistics, ha pasado la última década viviendo y respirando datos de la cadena de suministro. Desde ejecutar análisis de la red Coyote hasta servicios de consultoría para algunos de nuestros transportistas globales más grandes, ha aplicado su experiencia en Gestión de la Cadena de Suministro del MIT para ayudar a avanzar la industria a través de aplicaciones más inteligentes de la ciencia de datos.

Originalmente publicado en LinkedIn El 3 de junio, esta guía refleja la investigación, el análisis y las recomendaciones del autor.

Ver todo Coyote Logística Recursos de COVID-19 aquí.

Amit Prasad, vicepresidente de cadena de suministro y ciencia de datos de Coyote Logistics, ha pasado la última década viviendo y respirando datos de la cadena de suministro. Desde ejecutar análisis de la red Coyote hasta servicios de consultoría para algunos de nuestros transportistas globales más grandes, ha aplicado su experiencia en Gestión de la Cadena de Suministro del MIT para ayudar a avanzar la industria a través de aplicaciones más inteligentes de la ciencia de datos.

Amit Prasad, vicepresidente de cadena de suministro y ciencia de datos de Coyote Logistics, ha pasado la última década viviendo y respirando datos de la cadena de suministro. Desde ejecutar análisis de la red Coyote hasta servicios de consultoría para algunos de nuestros transportistas globales más grandes, ha aplicado su experiencia en Gestión de la Cadena de Suministro del MIT para ayudar a avanzar la industria a través de aplicaciones más inteligentes de la ciencia de datos.

El auge de la globalización (y cómo hizo vulnerables las cadenas de suministro)

Desde finales de la década de 1980, las operaciones y cadenas de suministro globales se han vuelto cada vez más prominentes, impulsadas por las fuerzas del mercado, los esfuerzos de reducción de costos y diversos factores económicos y políticos.

Si bien la globalización tiene muchas ventajas para los transportistas (en particular, mayores ventas y ganancias), la subcontratación y la deslocalización también crean cadenas de suministro más diversas geográficamente. Estas cadenas de suministro más largas y complejas aumentan el riesgo y el potencial de interrupción si no se gestionan de forma eficaz.1.

A solo unos meses de la pandemia de COVID-19, la escasez global de artículos esenciales y la desaceleración en la fabricación han dejado al descubierto cuán vulnerables son muchas cadenas de suministro globales.

Las cadenas de suministro más largas y complejas aumentan el riesgo y la posibilidad de interrupciones si no se gestionan de forma eficaz.

Según un informe de abril de 2020 encuesta del Institute for Supply Management (ISM), 95% de las organizaciones informaron interrupciones en la cadena de suministro relacionadas con COVID-19, y casi la mitad (47%) están reduciendo sus objetivos de ingresos (en 22% en promedio).

En los últimos años, muchas empresas se han centrado en impulsar la eficiencia de costos a través de principios de cadena de suministro global eficiente.

Sus estrategias clave, como consolidar la producción en regiones de bajo costo donde la mano de obra calificada es barata y minimizar el capital de trabajo manteniendo niveles más bajos de inventarios, lamentablemente han descuidado la necesaria evaluación de riesgos.

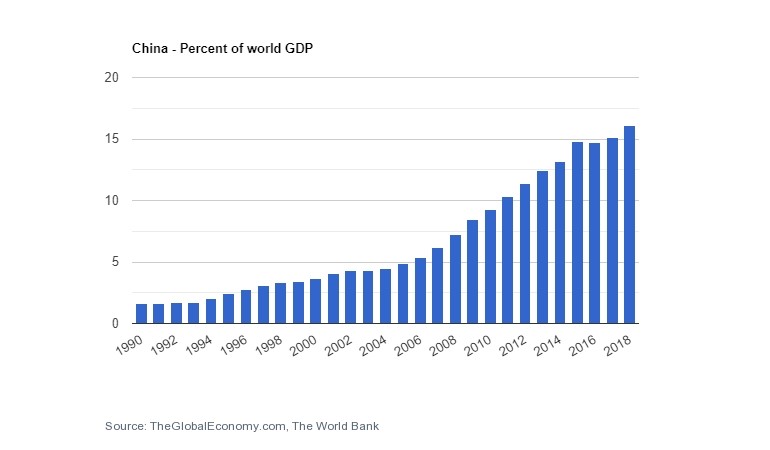

Esto ha resultado en centros concentrados de abastecimiento y producción en países específicos. Por ejemplo, Bangladesh es un productor clave de prendas de vestir, India de medicamentos genéricos, Taiwán y Vietnam de diversas manufacturas calificadas que requieren mucha mano de obra y, por supuesto, China se ha convertido en la fábrica por defecto del mundo.

En los últimos 30 años, la participación de China en el PIB mundial se ha multiplicado por diez. En los últimos 15 años, las importaciones y exportaciones de China se han duplicado.

Estos dramáticos aumentos indican hasta qué punto una interrupción en China podría impactar drásticamente la cadena de suministro global; lo hemos visto durante la rápida propagación del COVID-19, que se originó en China.

Qué sucedió y qué sigue en cuatro áreas clave de las operaciones de la cadena de suministro

La pandemia de COVID-19 no solo ha interrumpido el abastecimiento de materias primas de China, sino también varias facetas upstream y downstream en casi todas las cadenas de suministro globales.

Evaluaremos cómo ha expuesto las debilidades en algunas estrategias globales en cuatro áreas clave, así como también delinearemos tendencias y posibles soluciones de recuperación que buscan mitigar mayores riesgos.

- Abastecimiento y adquisiciones

- Fabricación

- Almacenamiento y distribución

- Transportación

1. Aprovisionamiento y adquisiciones

El enfoque en la rentabilidad ha llevado a muchas empresas a adquirir materias primas de los proveedores más baratos posibles. Aunque estos proveedores suelen estar ubicados lejos de las propias instalaciones de la empresa, a menudo no hay nada que incluya resiliencia en los términos del contrato.

Es probable que eso empiece a cambiar. Veamos tres problemas de abastecimiento y adquisiciones que hemos visto en los últimos meses y examinemos cómo las empresas probablemente buscarán solucionarlos en el futuro.

Problema: La falta de diversificación en las estrategias de abastecimiento ha llevado a esta crisis global de la cadena de suministro.

Estrategia de recuperación: Una de las preguntas que a menudo nos viene a la mente es: "¿Esta pandemia impulsará a varias empresas a considerar alejarse de la globalización?" Si bien esto es poco probable, muchas empresas ahora reevaluarán el riesgo de poner todos sus huevos en una sola canasta.

En otras palabras, podrían buscar un equilibrio entre las adquisiciones locales y globales, y algunos podrían intentar acercar el abastecimiento o la fabricación a su base de origen. Todo esto implica que habrá interés en la diversificación de las estrategias de abastecimiento.

Problema: Tradicionalmente, las adquisiciones se han medido por el ahorro de costos, sin tener en cuenta el flujo de ingresos.

Estrategia de recuperación: A medida que las empresas trabajan en sus estrategias de mitigación de riesgos, es posible que comencemos a ver un cambio de enfoque hacia el flujo de ingresos y su retorno de la inversión, que ha sido difícil de articular o establecer en el pasado.

Problema: En el pasado, ha habido una falta de visibilidad para los proveedores de nivel inferior y, por lo tanto, se les ha asignado una falta de importancia.

Estrategia de recuperación: Durante varios años, las empresas se han centrado principalmente en proveedores de primer nivel en lo que respecta a sus principios de gestión de riesgos. Desde que comenzó la pandemia, muchas empresas se han dado cuenta de lo críticos que son sus proveedores de nivel inferior para la cadena de suministro en general.

Estas empresas ahora reconocen la importancia de gestionar los datos y la información de sus proveedores de nivel inferior, mapear su red de proveedores (y el proveedor de su proveedor), así como ejecutar diversos análisis de escenarios para evaluar el riesgo y las estrategias de mitigación.

Este ejercicio, si bien requiere mucho tiempo y recursos, ayudará a mitigar gran parte del riesgo provocado por futuras perturbaciones.

¿Realizando una RFP de transporte? Usar estos 7 pasos para mejores resultados.

2. Fabricación

Como se indicó anteriormente, muchas empresas han implementado principios de fabricación ajustada y han subcontratado su fabricación a regiones de bajo costo. Estas dos tendencias han expuesto muchas cadenas de suministro a un riesgo general mucho mayor, lo que se ha materializado con la interrupción del COVID-19.

De acuerdo con la Encuesta de marzo de la Asociación Nacional de Fabricantes (NAM), 53,1% de los fabricantes anticiparon un cambio en sus operaciones, 78,3% anticiparon un impacto financiero y 35,5% enfrentaron interrupciones en la cadena de suministro debido a COVID-19.

En la industria automotriz, Fiat Chrysler Automobiles Anunciado que estaba deteniendo temporalmente la producción en una fábrica de automóviles en Serbia porque no podía conseguir piezas de China. Su decisión fue seguida por una similar. anuncio de Hyundai en Corea.

Más allá de los problemas de abastecimiento, la reducción de la actividad económica, la caída de la demanda y las nuevas restricciones operativas que reducen la eficiencia de la fabricación (por ejemplo, el distanciamiento social en una instalación) se han combinado para hacerlo aún más difícil para los fabricantes.

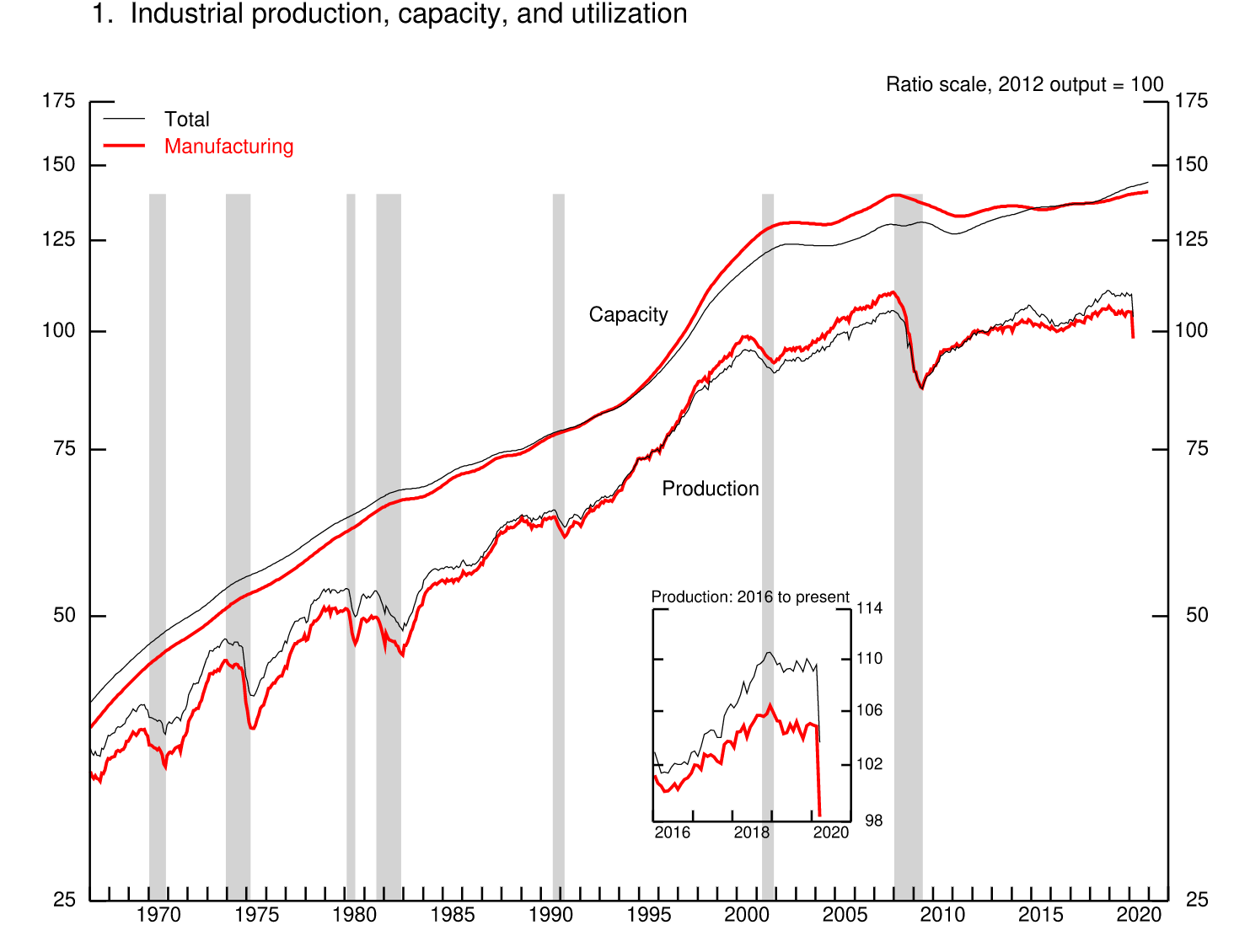

Según el Publicación estadística de la Reserva Federal en abril, la producción industrial total cayó 5,4% en marzo (una tasa anual de 7,1% en el primer trimestre de 2020), mientras que la producción manufacturera cayó 6,3%, debido principalmente a la caída registrada por los vehículos de motor y sus repuestos. El índice de manufacturas duraderas cayó 9.1% mientras que el índice de no duraderos cayó 3.2%.

Fuente: Junta de Gobernadores del Sistema de la Reserva Federal

Si bien las empresas se esfuerzan por recuperarse de esta crisis, su éxito depende en gran medida de la fuerza del apoyo gubernamental, sus propias reservas financieras y los esfuerzos y estrategias implementados para administrar su fuerza laboral y sus operaciones durante esta desaceleración.

Estas son algunas de las tendencias de fabricación que esperamos ver de forma continua en respuesta a las interrupciones provocadas por el COVID-19:

- Mayor atención a la seguridad y la flexibilidad de la fuerza laboral

- Cambio hacia la automatización de la fuerza laboral, que puede resultar en una reducción de personal

- Los fabricantes prestarán más atención a sus proveedores de materias primas de nivel inferior.

- Diversificación y soluciones alternativas de abastecimiento de materias primas.

- Las empresas que han subcontratado su fabricación a países económicamente frágiles pueden reevaluar sus contratos.

- La repentina caída de la demanda de bienes duraderos puede cambiar la relación que las empresas tienen con los fabricantes locales en países como Bangladesh y Vietnam, debido a su vulnerabilidad financiera en un mundo pospandémico.

3. Almacenamiento y distribución

Para minimizar el capital de trabajo y reducir los costos generales, muchas empresas han estado manteniendo el inventario suficiente para dar servicio a los canales descendentes.

Para los transportistas de alimentos, atención médica y otros bienes esenciales, estos bajos niveles de inventario no pudieron soportar el aumento de la demanda durante las primeras semanas de marzo mientras el abastecimiento, la fabricación y las operaciones estaban parcial o completamente cerrados.

La industria alimentaria ha sido una de las áreas más afectadas, principalmente debido a la reciente consolidación de la industria y limitaciones operativas, como desaceleraciones y cierres en mataderos e instalaciones de envasado de carne.

La pandemia también ha provocado un aumento en las compras de comestibles y el comercio electrónico en línea, especialmente en regiones con mayores casos de COVID-19. En respuesta a los cambios de comportamiento en los patrones de compra, los minoristas se han visto obligados a adaptarse rápidamente y hacer la transición a un cumplimiento omnicanal.

Por esta razón, los centros de distribución de comercio electrónico han estado operando cerca o por encima de los niveles máximos.

Aquí hay algunas tendencias que podemos esperar en almacenamiento y distribucion:

- Cambiar las políticas de logística y distribución para impulsar una mayor flexibilidad, una mayor proximidad a las áreas urbanas donde dicha demanda es mayor y una mayor inversión en almacenes frigoríficos para almacenar productos perecederos para mantenerse al día con la demanda de comestibles en línea.

- Posicionar el inventario más cerca del mercado donde la variabilidad de la demanda (coeficiente de variación) es baja. También veremos una mayor necesidad de aprovechar el concepto de agrupación de riesgos para productos cuya variabilidad de la demanda es alta. Esta estrategia podría ayudar a equilibrar los riesgos sin necesidad de un aumento dramático en el stock de seguridad o los niveles de inventario.

- Aprovechar las distintas olas de la pandemia en múltiples regiones para determinar estratégicamente el reposicionamiento del inventario.

- Reestructuración de las operaciones de almacén, con énfasis en la sanitización y el distanciamiento social. Los almacenes más grandes se pueden dividir en unidades funcionales independientes más pequeñas que pueden operar en silos cuando uno o más se ven afectados o se detiene para su limpieza.

- Integrar la función de almacenamiento (y los datos de inventario) con otras funciones de la cadena de suministro para servir eficazmente a los canales de distribución. Esto conducirá a la actualización de los sistemas de gestión de almacenes (WMS) y a una mejor gestión de los datos de inventario.

- Aumento de la automatización en las funciones de selección y clasificación del almacén. Esto incluirá la necesidad de una mayor flexibilidad en el diseño de modelos de cumplimiento alternativos.

Las empresas deben comprender la exposición al riesgo de cada nodo de su red de cadena de suministro mientras desarrollan un plan de recuperación.

4. Transporte y logística

La incertidumbre provocada por las tensiones comerciales entre Estados Unidos y China y las negociaciones BREXIT impactaron la cadena de suministro y las redes logísticas globales; ahora, el COVID-19 ha agregado mayor complejidad.

Todos los modos de transporte, incluidos el aéreo, marítimo, ferroviario, intermodal y por carretera (OTR), han experimentado diversos grados de interrupciones y retrasos.

Camión

Vimos una escasez en el suministro de capacidad OTR en el primeras semanas de marzo, seguido de una escasez de demanda. Los precios del combustible han estado cayendo consistentemente semana tras semana desde principios de año, brindando cierto alivio a los transportistas que aún pueden operar de manera rentable.

Con la disminución del consumo de bienes no esenciales y, por lo tanto, el debilitamiento de la demanda de camiones (TL), los precios spot de TL para el resto del año es probable que se mantengan planos (con fluctuaciones estacionales), en comparación con los mismos períodos del año pasado (que, por lo demás, se proyectaba que se inflarían año tras año).

Es probable que varios transportistas, dependiendo de sus productos, reevalúen su guía de rutas y los términos de precios de sus contratos, dados los cambios en la demanda y el volumen en comparación con el pronóstico original.

A medida que el mercado se recupere y los precios del combustible fluctúen, es probable que veamos un aumento en los precios al contado de los camiones, un aumento que inicialmente se proyecta que alcanzará su punto máximo en el segundo trimestre.

Si bien los transportistas se pondrán a prueba en este momento difícil de baja demanda de camiones, los transportistas también deben reelaborar sus estrategias de transporte e incorporar la resiliencia en sus cifras de pronóstico.

LTL (consolidada)

Las restricciones de carga parcial (LTL), que recientemente incluyeron un cambio en el tiempo que pueden permanecer en las ubicaciones de las terminales debido a capacidad limitada, medidas sanitarias o fuerza laboral reducida, dieron como resultado un aumento en los cargos accesorios en una variedad de áreas. como facturas, recibos y trámites.

Muchos transportistas han comenzado a centrarse en soluciones creativas para reducir la cantidad de toques y disminuir los recargos adicionales.

Parcela

Las parcelas pequeñas han experimentado un fuerte aumento en las entregas residenciales, ya que la mayoría de los minoristas tradicionales cerraron debido a la pandemia.

Los minoristas en línea han estado priorizando sus operaciones de almacén y entregas de productos en función de si tanto los bienes esenciales como los no esenciales utilizan redes de entrega de paquetes pequeños y soluciones de entrega de última milla.

Como resultado, ha habido cambios en los estándares de servicio y los recargos, lo que ha llevado a una red de entrega más dinámica.

Por lo tanto, los transportistas con un volumen de paquetes de moderado a alto deben evaluar su estructura de descuento de tarifas (que está vinculada a los ingresos, la geografía o el peso) y su impacto percibido con la reducción del volumen.

Envío marítimo de contenedores

Las líneas de transporte de contenedores están pasando apuros debido a la caída de la demanda de bienes de Estados Unidos y Europa, incluso después de la reapertura del mercado manufacturero chino. Con un aumento en los viajes cancelados entre China y EE.UU./Europa, los transportistas marítimos ahora están considerando medidas extremas de reducción de costos.

Sin embargo, cuando el mercado se recupere, observaremos que las empresas que reservaron capacidad con antelación aprovecharán el aumento con mayor comodidad, en comparación con aquellas cuyas reacciones se retrasaron.

Intermodal (Envío Nacional de Contenedores)

Si bien el mercado intermodal ya ha mostrado una tendencia a la baja durante el último año, la pandemia ha creado un entorno aún más desafiante para el tráfico ferroviario y el intermodal.

Según lo último informe de la Asociación de Ferrocarriles Americanos, las cargas totales de vagones de ferrocarril en abril disminuyeron en 25,21 TP3T en comparación con el mismo mes del año pasado, mientras que las cargas intermodales en abril disminuyeron en 17,21 TP3T año tras año.

Observamos una caída similar en los ferrocarriles de Canadá y México. El carbón, las piezas de vehículos de motor y los productos químicos fueron los productos más afectados.

Carga aérea global

La capacidad mundial de carga aérea también se ha visto afectada, habiendo perdido un tercio del negocio en comparación con el año pasado. La capacidad de carga en los grandes centros de carga se está recuperando, debido a los aviones de carga de pasajeros y a la gran demanda de EPI, especialmente de China.

Durante los próximos meses, los espacios de carga aérea, las operaciones, las rutas y la flexibilidad ganarán más importancia a medida que la industria se recupere. Muchos transportistas evaluarán su necesidad de acelerar el envío para satisfacer la demanda a medida que el mercado se recupere.

Digitalizar su cadena de suministro lo ayudará a lograr resiliencia al mitigar el riesgo y ayudarlo a aumentar sus ingresos, ganancias y participación de mercado.

Evaluación de riesgos mediante el mapeo de la cadena de suministro

Como se analizó anteriormente, cada etapa de la cadena de suministro se ha visto afectada por la pandemia de una forma u otra y las empresas trabajarán en varias de las posibles estrategias futuras descritas anteriormente para sostener y recuperar sus operaciones.

En algunos casos, estas medidas de recuperación serán función de una reacción inmediata al actual equilibrio de oferta y demanda. En otros casos, la recuperación será más meticulosamente planificada y de naturaleza estratégica, anticipando que el mercado se recuperará en fases.

Las empresas deberían comenzar a trabajar en un plan de recuperación comprendiendo la exposición al riesgo de cada nodo de su red de cadena de suministro.

Dependiendo de cuán diversificada esté su cadena de suministro, deberá evaluar su dependencia y el riesgo asociado para cada uno de sus proveedores, fabricantes, almacenes, centros de distribución, transportistas y su propia fuerza laboral.

Comience a trabajar en un plan de recuperación comprendiendo la exposición al riesgo de cada nodo de su red.

El modelo de exposición al riesgo2 de Simchi-Levi et al (2015) describe el concepto de tiempo de recuperación (TTR) y tiempo de supervivencia (TTS) que se puede modelar para cada nodo. TTR representa el tiempo que le tomaría a un nodo recuperar su funcionalidad completa después de una interrupción, mientras que TTS representa la cantidad máxima de tiempo que el sistema puede funcionar sin pérdida de rendimiento si un nodo sufre una interrupción.

Mapear su red de cadena de suministro y estimar TTR y TTS para cada nodo le ayudará a determinar la urgencia de ese nodo, comprender el riesgo oculto y cuantificar el impacto en el rendimiento de sus ingresos y ganancias en caso de una interrupción.

Una vez que sepa cuál es su situación, podrá determinar la mejor estrategia de mitigación de riesgos, como cuándo aumentar la capacidad, cuándo acelerar el transporte para evitar el impacto en el rendimiento, etc.

Por ejemplo, si TTRi > TTSi para un nodo proveedor determinado (i) en su red, eso implica que su planta se cerrará a menos que tenga un proveedor alternativo como respaldo.

El uso de la simulación para modelar varios escenarios de interrupción puede ayudar a estimar el impacto en el rendimiento e identificar estrategias de mitigación para minimizar el impacto financiero.

Mitigar el riesgo mediante la ciencia de datos

La conectividad y la visibilidad son esenciales en el mundo actual de incertidumbre e imprevisibilidad.

Digitalización de la cadena de suministro puede ayudar a las empresas a diseñar estrategias y lograr resiliencia contra las interrupciones al acceder fácilmente a datos valiosos durante y después de las interrupciones. Esto no sólo mitigará el riesgo, sino que también puede ayudar a aumentar los ingresos, las ganancias y la participación de mercado.

La ciencia de datos le permite convertir big data generados por una cadena de suministro típica en información valiosa que puede utilizar para la toma de decisiones estratégicas y tácticas.

La inteligencia artificial (IA) y el aprendizaje automático pueden analizar y modelar datos históricos, lo que ayuda a su empresa a mejorar la previsión, la planificación, la predicción y la automatización de procesos.

Por ejemplo, Soluciones basadas en IA puede ayudar a predecir fallas en el servicio con anticipación o permitir que su personal administre excepciones mediante la implementación de soluciones inteligentes en tiempo real.

La computación en la nube, el Internet de las cosas (IOT), la cadena de bloques, los robots colaborativos y la tecnología 5G son algunos de los avances que la cadena de suministro puede aprovechar para convertirse en un verdadero activo estratégico para el negocio basado en datos.

Lista de verificación para crear una cadena de suministro más sólida

Hemos analizado cómo la pandemia de COVID-19 ha impactado cuatro áreas clave de las operaciones de la cadena de suministro global: abastecimiento y adquisiciones, fabricación, almacenamiento y distribución, y transporte y logística.

Todo esto ha dado visibilidad a la necesidad de una mayor flexibilidad y resiliencia en las operaciones de la cadena de suministro.

Aquí hay una lista de verificación que resume las recomendaciones que cubrimos:

- Modele la exposición al riesgo para cada uno de sus nodos en la red de la cadena de suministro para cuantificar el rendimiento y el impacto financiero.

- Céntrese en el costo total en destino en lugar del costo funcional individual.

- Preste atención a sus proveedores críticos de nivel inferior y determine opciones alternativas en caso de que cierren o se vean interrumpidos durante mucho tiempo.

- Diversifique sus fabricantes globales en caso de que estén concentrados geográficamente y calcule la demanda de los consumidores en un mundo posterior al COVID-19.

- Reposicione su inventario de manera efectiva en diferentes demandas y regulaciones.

- Reestructure su cadena de suministro para optimizar el flujo, priorizar una mayor flexibilidad y atender un mundo post-COVID-19 mediante el creciente interés en el comercio electrónico y las entregas de última milla.

- Comprenda sus necesidades de transporte, el modo óptimo para escenarios futuros y reserve su capacidad con anticipación.

- Invierta en automatización, actualice su tecnología y utilice datos para impulsar decisiones inteligentes, utilizando una combinación de inteligencia humana y artificial.

¿Necesita ayuda para construir una cadena de suministro más resiliente?

Ya sea que necesite acceso instantáneo a soluciones de capacidad flexible, expertos en logística que le brinden inteligencia de datos o una operación de cadena de suministro totalmente subcontratada, podemos ayudarlo.

Con una red de operadores masiva y centralizada, una cartera integral de soluciones multimodales y tecnología patentada, Coyote tiene los recursos para ayudarlo a construir una red más resistente.

- David Simchi Levi, Philip Kaminsky y Edith Simchi Levi. Diseño y gestión de la cadena de suministro: conceptos, estrategias y estudios de casos. Irwin McGraw Hill, 2009

- Simchi-levi, David y Schmidt, William y Wei, Yehua y Zhang, Peter y Combs, Keith y Ge, Yao y Gusikhin, Oleg y Sanders, Michael y Zhang, Don. (2015). Identificación de riesgos y mitigación de interrupciones en la cadena de suministro automotriz. Interfaces. 45. 375-390. 10.1287/inte.2015.0804.