Q4 2023 Spot & Contract Truckload Rate Trends

En nuestra última actualización trimestral, finalmente vimos la Curva del Coyote® El índice rebota desde abajo, con una tendencia alcista por primera vez en dos años.

¿Continuó el mercado de carga de camiones de EE. UU. su ascenso hacia la inflación o invirtió su rumbo en medio de una demanda rezagada de carga?

Los números del tercer trimestre están disponibles.

We’ll tell you everything you need to know about the past quarter and qué esperar durante el cuarto trimestre en la última guía del mercado de carga de camiones.

Mercado de carga de camiones del cuarto trimestre:

La guía completa para profesionales de la logística

- Q3 Trucking Spot & Contract Rates Recap

- Economic Outlook: How Indicators Are Driving Demand

- Tendencias que impactan el mercado en el cuarto trimestre

- Q4 Truckload Market Forecast

- Descargue las diapositivas de pronóstico

¿Nuevo en la Curva Coyote?

Estos recursos esenciales puede ayudarlo a desarrollar conocimientos básicos sobre el mercado de carga de camiones y nuestro índice de tarifas al contado patentado.

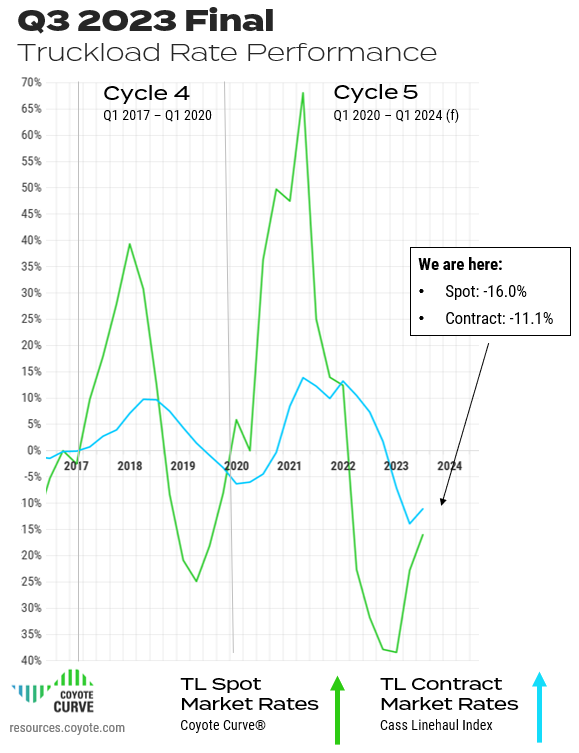

Resumen de tarifas de transporte por carretera al contado y por contrato del tercer trimestre de 2023

En el tercer trimestre, la Curva Coyote continuó su ascenso hacia la inflación, en línea con nuestra predicción.

Y/Y spot rates may have trended upwards for the second straight quarter, but overall conditions remained relatively stable — neither shippers nor carriers were likely to notice a significant impact to pricing and capacity.

A pesar de los típicos eventos de envío estacionales (4 de julio, regreso a clases, Día del Trabajo, aumento de la temporada alta) y un par de eventos no planificados (el huracán Idalia, el cierre de Yellow), no fue suficiente para causar interrupciones dada nuestra lugar actual en el ciclo de mercado de carga de camiones.

Let’s take a closer look at the final results.

Descarga todos los gráficos de previsión en formato de diapositivas para su próxima presentación.

Las tarifas al contado para camiones del tercer trimestre continuaron encaminándose hacia la inflación

Truckload spot rates finished Q3 at -16.0% Y/Y, up from -22.8% in Q2.

Las tarifas de los contratos de carga de camiones del tercer trimestre se han disparado

Tarifas de contrato de carga de camión* tuvo una tendencia ascendente a -11.1% A/Y, frente a -13.9% en el segundo trimestre de 2023.

Normalmente, los tipos de contrato se retrasarán dos o tres trimestres respecto de la actividad de los tipos al contado, pero el cambio se produjo más rápido en este ciclo, con un retraso de sólo un cuarto.

This was driven by the record decreases in contract rates — there was just not any further down to go.

Though spot rates will likely increase at a faster pace than contract in Q4, and these lines will likely cross, it won’t create too much pricing and capacity pressure on shippers in the near term.

A medida que ambos diverjan aún más en 2024, eso puede comenzar a cambiar.

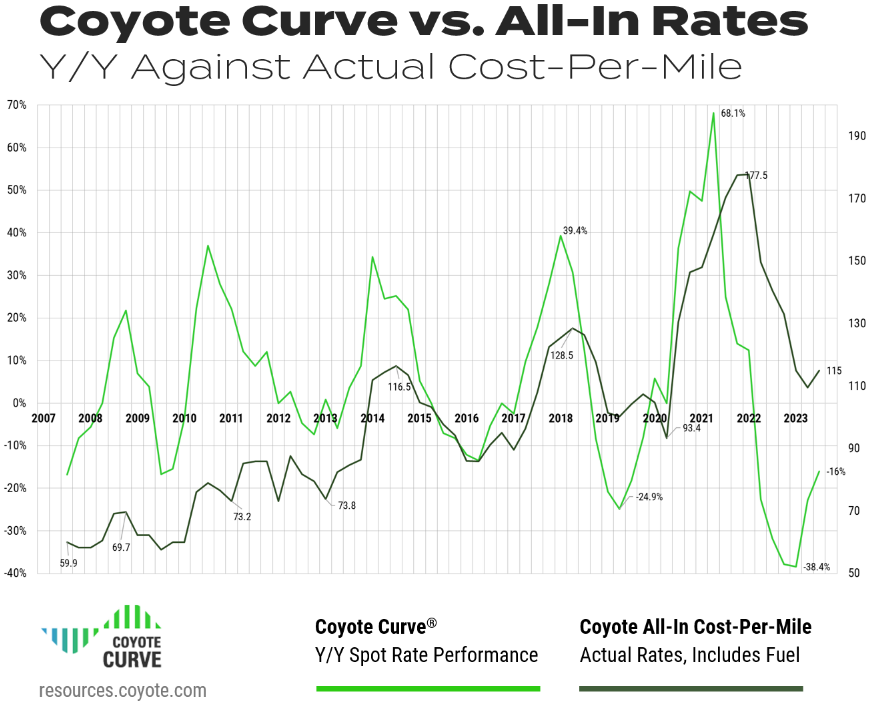

Tarifas de carga de camiones al contado total frente a Y/Y

Para generar mayor confianza en el índice de tasa spot Y/Y de Coyote Curve, comparémoslo con nuestro índice patentado de costo por milla integral: esto compara el cambio anual con la tasa absoluta.

(Como recordatorio, estas cifras se basan en datos transaccionales reales de miles de envíos diarios que abarcan más de 15 años).

Descarga todos los gráficos de previsión en formato de diapositivas para su próxima presentación.

In Q3, we saw all-in rates increase sequentially for the first time since Q1 2022, though we’re still only back to levels from the 2014 peak.

Eso significa que, a nivel agregado, los transportistas actualmente reciben tarifas spot similares a las de hace nueve años, aunque sus costos operativos (diesel, seguros, mano de obra, etc.) han aumentado sustancialmente.

En pocas palabras, no quedaba más margen para que las tarifas bajaran, ya que muchas compañías estaban (y todavía están) operando a niveles insostenibles. Además, el precio del diésel aumentó sustancialmente durante el tercer trimestre (más sobre esto a continuación).

Resumen del mercado de carga de camiones del tercer trimestre de 2023

La Curva Coyote (que mide el cambio interanual en las tarifas al contado) continuó su ascenso ascendente por segundo trimestre consecutivo, y las tarifas integrales (cantidad real pagada a los operadores) aumentaron por primera vez en cinco trimestres.

Though signs pointed upwards, we were still well within a shippers’ market, and carriers remained under significant cost pressure.

Los transportistas disfrutaron de una alta aceptación de las ofertas, fácil capacidad y aumentos limitados en las tarifas.

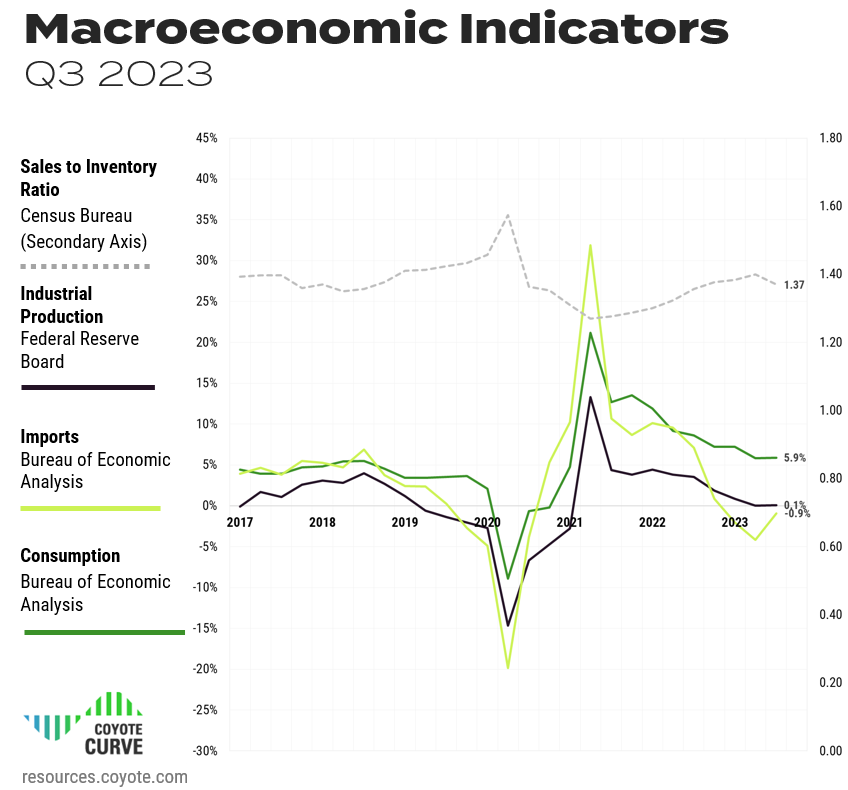

Indicadores económicos clave que impulsan el mercado de carga de camiones

For the last several quarters, the burning question has been, “Is the U.S. economy going to tip into a recession, or will we have a soft landing?”

Though headwinds persist (inflation, slowing production, slowing imports), the economy keeps chugging along, buoyed by consumer spending and employment.

Freight markets, however, are a different story; in terms of overall shipping volume, we are in a recessionary period.

Gran parte de esto se debe a un continuo alejamiento de los consumidores de los bienes (donde los estadounidenses gastaron durante la pandemia) hacia los servicios, así como a inventarios obstinadamente altos (más sobre esto a continuación).

Vale la pena señalar que, si bien el mercado de camiones está vinculado a lo que sucede en la economía en general, no siempre está acoplado (ver la curva inflacionaria de 2008 durante la Gran Recesión).

dado como Trabajo de oferta y demanda en el mercado de carga de camiones., it’s possible for the economy to slow and the truckload market to continue inflating.

“The good news is, we’re not forecasting a recession. Our baseline forecast now is that the U.S. has managed to escape, we’re going to see slow growth, even slower growth than we had this year, but we’re not going to be in a recession”

Pablo Bingham

Director, Consultoría de Transporte

Inteligencia de mercado global de S&P

Presentando en el Serie maestra de cadena de suministro del cuarto trimestre

Examinemos las cifras disponibles más recientes sobre producción industrial, gasto de consumo, importaciones e inventarios a través de la lente de cómo están impactando el envío de camiones.

Descarga todos los gráficos de previsión en formato de diapositivas para su próxima presentación.

Gastos de consumo personal

- ¿Qué es?

¿Cuánto está gastando el consumidor estadounidense? - Cómo afecta el envío de cargas por camión:

Cuanto más compramos, más necesitamos producir (IP) y/o comprar en otros lugares (importaciones), lo que se traduce en una mayor demanda de envío de camiones.

A pesar de la inflación persistente y los temores sobre una posible recesión, el gasto del consumidor se ha mantenido estable, ayudando a impulsar la economía en general.

Though the rate of growth has slowed (Y/Y spending has declined for seven of the past eight quarters), it is still growing — PCE finished Q2 at 5.8%, and 5.9% in Q3.

Vale la pena señalar que la mayor parte del crecimiento fue impulsado por el gasto en servicios, mientras que el gasto en bienes (que tiene un mayor impacto en la cantidad de transporte de carga) se ha mantenido prácticamente estable durante la mayor parte del año.

Producción Industrial (PI)

- ¿Qué es?

Valor total de los bienes físicos que Estados Unidos produce - Cómo afecta el envío de cargas por camión:

Cuanto más fabricamos, más carga debemos mover, desde insumos de materias primas hasta productos terminados.

Though IP has been trending downwards for several quarters, and inching closer to Y/Y negative territory, it remains stubbornly positive — in Q2, el índice cerró en 0.01% Y/Y, y el tercer trimestre terminó en 0,1%.

Si bien no anticipamos un gran repunte (que aumentaría los volúmenes generales de carga de camiones), mientras se mantenga estable, es probable que la demanda tampoco empeore.

Importaciones (solo bienes)

- ¿Qué es?

Valor total de los bienes físicos que Estados Unidos compra a otros países - Cómo afecta el envío de cargas por camión:

Cuanto más compramos a otros países, más carga debemos mover, desde insumos de materias primas hasta productos terminados.

Con el caos en los mercados marítimos internacionales durante los últimos tres años, este indicador ha sido particularmente volátil.

Después de alcanzar un máximo de 31,91 TP3T en 2021, importaciones (de bienes, excluidos los servicios) bajaron a -4,1% interanual a finales del segundo trimestre de 2023, pero subieron ligeramente a -0,9% en el tercer trimestre.

Aunque las importaciones interanuales volvieron a caer, el ritmo de descenso se estabilizó significativamente. Al igual que en la producción industrial, mientras el envío de bienes se mantenga relativamente estable y los inventarios sean altos, no es probable que haya un aumento en las importaciones.

Inventario a ventas

- ¿Qué es?

La proporción de bienes físicos que las empresas tienen en stock frente a cuánto venden - Cómo afecta el envío de cargas por camión:

Cuando los niveles de inventario son altos, se crea un retraso en la demanda de envío de camiones, ya que las empresas eliminarán el exceso de inventario antes de producir nuevos bienes (IP) o comprar más bienes (importaciones).

Durante el transporte marítimo de la era COVID, para combatir la volatilidad general de la cadena de suministro y la alta demanda, los transportistas aumentaron sus inventarios.

A pesar de que muchas empresas intentaron deshacerse de inventario en medio de la caída de la demanda y el aumento de los costos de intereses a lo largo de 2023, el índice aumentó por séptimo de los últimos ocho trimestres, terminando el segundo trimestre en 1,40.

En el tercer trimestre, el índice ha bajado a 1,37, y tuvo una tendencia a la baja en julio (1,39), agosto (1,37) y septiembre (1,36).

Tres meses consecutivos de caída son buenas noticias para los mercados de transporte de mercancías, ya que sugieren que los esfuerzos de reducción de existencias se están afianzando, lo que nos prepara para una posible reposición de existencias en 2024 (es decir, más envíos de camiones).

In October, the index ticked back up to 1.37, so we’ll see the full effect of Q4 in early Q1.

Conclusión macroeconómica

A pesar de los continuos vientos en contra, la economía estadounidense está evitando obstinadamente una recesión.De todos modos, el ciclo de carga de camiones seguirá su curso.

The last time the cycle went inflationary (2020 – 2021), incremental freight demand drove rate growth. For the upcoming inflationary leg, the macroeconomic outlook doesn’t support a huge spike in demand.

En cambio, las limitaciones del lado de la oferta (desgaste de operadores) probablemente serán la fuerza impulsora.

Tendencias del mercado de carga de camiones a tener en cuenta en el cuarto trimestre

Hemos salido del punto más bajo del ciclo del mercado de carga de camiones y estamos regresando a la inflación interanual.

El momento exacto en que lleguemos allí dependerá de algunos factores diferentes.

Analicemos algunas de las tendencias clave que impactan el mercado antes de sumergirnos en pronóstico actualizado del cuarto trimestre.

1. Los volúmenes de carga están rezagados.

Aunque puede que no estemos en una recesión económica, sí lo estamos en una recesión de transporte de mercancías, al menos en términos de volúmenes de envío de camiones.

La combinación del 4 de julio, el Día del Trabajo, el regreso a clases y el envío previo a la temporada alta no logró provocar un aumento de material en los volúmenes de carga de camiones durante el tercer trimestre. Ambos Índice de envío de Cass y Índice de tonelaje de camiones ATA están mostrando disminuciones interanuales sustanciales.

If we get a strong retail-driven peak season in Q4, we’ll get a faster bounce back to inflation, as demand would spike relative to current supply. However, given the persistently high inventories (see above), that is unlikely.

Es probable que el continuo movimiento ascendente en el ciclo del mercado de carga de camiones esté impulsado por la oferta.

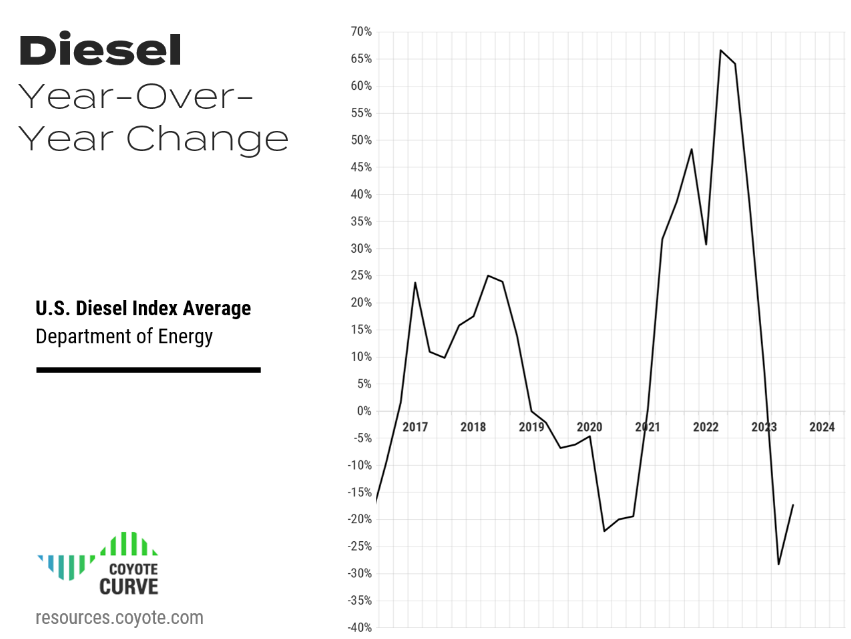

2. Los precios del combustible son volátiles (nuevamente).

Después de tasas de diésel históricamente altas en 2022, la mayor parte de 2023 experimentó una caída significativa.

En el segundo trimestre, el diésel bajó -28.3% A/A, y en el tercer trimestre el combustible volvió a bajar -17,3%.

Pero esto es engañoso respecto de lo que realmente experimentaron los transportistas.

June 2023 averaged $3.80 / gallon — the lowest since January 2022 — but still higher than pre-pandemic rates (full year 2019 average was $3.06).

Julio se mantuvo estable en $3,88, pero luego el diésel se disparó a $4,37 en agosto y $4,56 en septiembre.

That’s an 18% increase in fuel over the course of Q3, but all-in spot rates didn’t move anywhere near as much.

¿Por que importa?

El combustible diésel, que representa alrededor de 30% del coste total de un transportista, puede tener un enorme impacto en la rentabilidad de una empresa de transporte si sube o baja más rápido que las tarifas de flete.

Muchas aerolíneas pudieron absorber costos de combustible históricamente altos en 2022 debido a tarifas históricamente altas. Ese ya no es el caso.

If fuel remains (or gets more) expensive, we’ll see a faster rise to inflation as carriers can no longer absorb the increase.

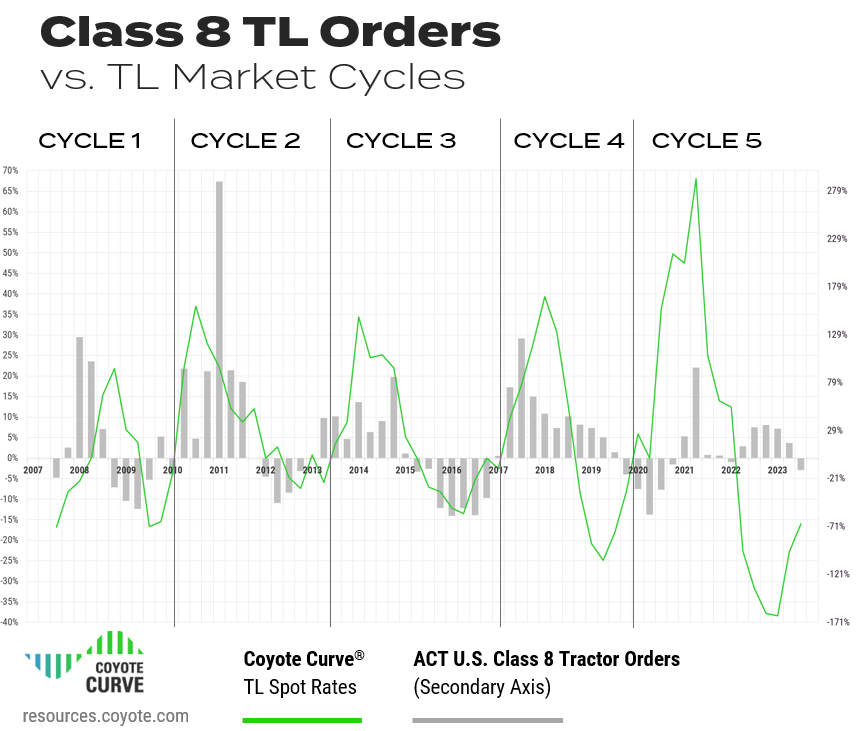

3. Los transportistas están comprando menos camiones.

En el segundo trimestre, los pedidos de tractores Clase 8 (como rastreado por ACT Research) were up 16% on a Y/Y basis, and even up 11% sequentially (Q1 vs. Q2) — both of which were atypical for this point in the cycle.

Los tipos al contado llevan más de un año cayendo, lo que históricamente conduce a una disminución de los pedidos.

En el tercer trimestre, finalmente vimos este registro en los pedidos y el índice se volvió deflacionario interanual.

This is another indicator showing the financial strain on the supply base — carriers have caught up to COVID-era backlogs, and the need for incremental capacity, or the ability to turn over old equipment is lessening.

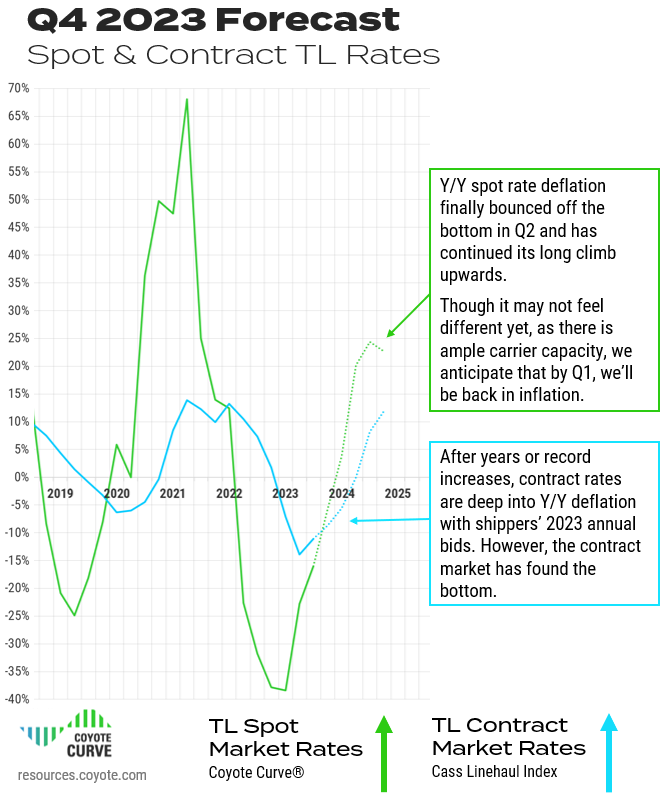

4. Las tarifas al contado y de contrato (probablemente) convergerán.

La mayoría de los transportistas utilizaron su 2023 RFP de transporte como una oportunidad para acercar sus tarifas de contrato de vuelta a los niveles previos a la pandemia.

Los transportistas que habían estado operando fletes a tarifas contractuales (o primarias) estaban obteniendo una prima significativa en el mercado spot.

Pero el mercado al contado cayó tan bajo que incluso las tarifas de los contratos restablecidos para 2023 todavía tenían una prima.

In Q4, it’s possible that will change, as the spot market starts to rebound faster than the contract market, but for the time being, contract is still generally running at a premium.

When spot rates become more lucrative than the contract market, both in Y/Y and absolute terms, in 2024, it will create tension across guías de enrutamiento a medida que los transportistas buscan atraer más conductores al mercado spot.

At this point, we’ll start to see the shift from a shipper’s market back to a carrier’s market.

5. El empleo de transportistas está disminuyendo.

Durante la mayor parte de 2023, el empleo de conductores ha sido curiosamente fuerte, a pesar de los volúmenes de carga más débiles. ¿Qué probablemente estaba impulsando eso?

Transición de propietario-operador a conductor de flota

Cuando las tarifas spot alcanzaron máximos históricos en 2021 y 2022, muchos conductores optaron por convertirse en propietarios-operadores o conducir para flotas más pequeñas muy expuestas al transporte de mercancías del mercado spot (ya que pagaba más).

Ahora que las cosas han cambiado, muchos transportistas más pequeños sin acceso a capital o al mercado de transporte de mercancías por contrato, actualmente más lucrativo, tienen preocupaciones sobre el flujo de caja.

Muchos conductores cambiaron a flotas más grandes para obtener un transporte más estable y consistente, lo que mantuvo las cifras de empleo de conductores.

Una tendencia sostenida a la baja

In Q3, we’re finally starting to see some attrition in the driver base.

Después de un aumento en mayo, empleo general de conductores cayó en junio, julio y agosto, siendo agosto la mayor caída desde abril de 2020. Aunque gran parte de la caída de agosto fue impulsada por el cierre de Yellow, la tendencia sostenida muestra que el empleo está disminuyendo.

Furthermore, this data set only includes W2 jobs (i.e., company drivers), meaning owner-operators don’t show up in employment statistics.

Dado que los propietarios-operadores tienen poco o ningún acceso a las tarifas de los contratos, podemos suponer que su tasa de deserción es aún mayor.

Conclusión sobre las tendencias de carga de camiones

El mercado está regresando a la inflación interanual, pero la velocidad y la gravedad del ascenso dependerán de una variedad de factores.

Durante el próximo trimestre, cualquier combinación de lo siguiente contribuiría a un movimiento inflacionario más rápido:

- Un aumento continuo en los precios del diésel

- Mayores volúmenes de carga de camiones para la temporada alta

- Las tarifas al contado aumentan más rápido que las tarifas de contrato

- Aumento continuo de revocaciones de autoridad

- Una disminución en el empleo de conductores

Pronóstico del mercado de carga de camiones para el cuarto trimestre de 2023

Hemos cubierto el Ambiente macroeconómico, y tendencias clave – pero ¿dónde nos deja en el futuro?

Veamos el último pronóstico.

Descarga todos los gráficos de previsión en formato diapositiva para tu próxima presentación

Predecimos que la Curva Coyote continuará su movimiento alcista y se acercará al equilibrio.

We may even see December get to inflationary, but the quarter average won’t likely flip until Q1 2024.

Aunque no es probable que se produzca un aumento masivo de la demanda de camiones, ha habido suficiente presión sostenida por el lado de la oferta durante los últimos trimestres como para restringir la cantidad de capacidad disponible y elevar las tarifas.

Si los precios del combustible se mantienen altos (o suben), aumentará la velocidad a la que volvemos a la inflación.

A medida que las tarifas al contado tiendan a ser más altas que las tarifas de contrato durante los próximos trimestres, generará volatilidad a medida que los operadores con problemas de liquidez busquen aumentar la rentabilidad después de un año difícil.

All that said, while the index will certainly flip inflationary in 2024, we don’t anticipate the sort of extreme conditions experienced in the last inflationary market in 2020 and 2021. For guidance, a look back to 2017 would be a better comparison.

Conclusión del pronóstico

Hemos rebotado desde el fondo y estamos en camino de regreso a un mercado al contado inflacionario, que probablemente alcanzaremos en el primer trimestre.Las tasas de los contratos, aunque tienen una tendencia al alza, probablemente se mantendrán en un nivel deflacionario interanual durante varios trimestres más.

We don’t anticipate a dramatically different operating environment in Q4, but the market should start to incrementally tighten, setting up the next inflationary leg in 2024.

¿Qué puedes hacer?

No existe una solución milagrosa ni un truco especial, todo se reduce a lo fundamental.

Utilice la (relativa) pausa en el entorno de envío para maximizar la planificación y la comunicación con sus principales proveedores de transporte.

Now more than ever, be prudent about where you’re cutting rates and trimming capacity — we believe 2024 will look different than the past several quarters.

Las ganancias a corto plazo de hoy podrían costarle en el mercado al contado mañana.

¿Quiere saber cómo trabajan sus compañeros con los proveedores?

Puede obtener información de 500 transportistas con nuestra última estudio de investigación sobre la externalización de la cadena de suministro.

Lea el estudio de subcontratación ahora

Aprendizaje continuo: Mercado de carga de camiones 101

Estos tres recursos útiles lo ayudarán a conocer los fundamentos del mercado de carga de camiones y cómo construimos nuestro índice patentado.

Si eres nuevo en Coyote Curve, tómate unos minutos para familiarizarte con este contenido fundamental:

Parte I: Oferta y demanda 101: conceptos básicos de la economía del mercado de carga de camiones

Parte II: Comprender el mercado de carga de camiones de EE. UU.

Parte III: Explicando la curva del coyote

*Usamos el Índice Cass Truckload Linehaul como indicador del desempeño de la tarifa del contrato.