Pronóstico del mercado de carga de camión del cuarto trimestre de 2020: Guía de volatilidad de Coyote Curve

With the most volatile year in our recorded history coming to a close, we’re able to get a clearer picture of how COVID-19 has shaped the U.S. truckload market in 2020.

En esta actualización de Coyote Curve®, we’ll take a look at activity through the first three quarters and discuss a path forward into 2021.

- Mercado de carga de camiones del tercer trimestre: tendencias de tarifas al contado y por contrato

- Dónde estamos en el ciclo de capacidad

- Previsión del cuarto trimestre

- Recomendaciones para prosperar en el pico

- Seminario web sobre la curva del coyote del cuarto trimestre

¿Nuevo en la Curva Coyote?

La Curva Coyote es nuestro índice patentado de tasas al contado creado con datos de más de 10,000 envíos diarios. Si desea obtener más información sobre el mercado de cargas por camión o cómo construimos la Curve, consulte estas útiles guías:

Parte 1: Comprender el mercado de carga de camiones de EE. UU.

Parte 2: Explicando la curva del coyote

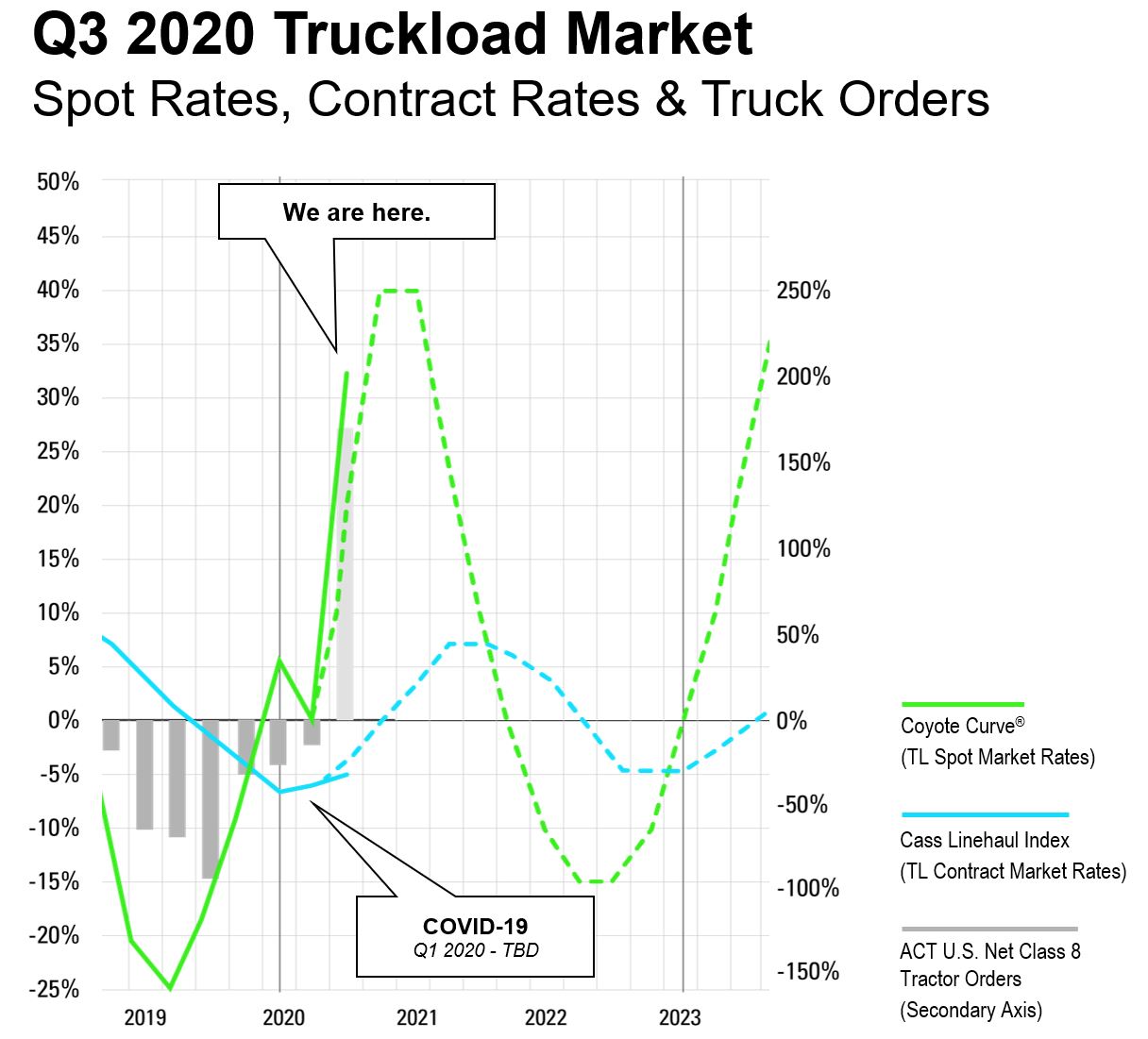

Desempeño del mercado de carga de camiones en el tercer trimestre de 2020

El segundo trimestre de 2020 fue el más trimestre volátil en la historia of the Coyote Curve index. Throughout the quarter, spot rates reach dizzying heights and deep lows. By the end of the quarter, the net result was, oddly enough, a return to equilibrium (0.0%).

En el tercer trimestre, cuando se levantaron muchos de los cierres gubernamentales, vimos un aumento en la actividad naviera, lo que hizo que el índice Curve volviera a encaminarse hacia un pico inflacionario.

En lugar de un cambio fundamental en el ciclo de capacidad del mercado de carga de camiones, la pandemia de COVID-19 creó un problema.

Las tarifas spot de carga de camiones del tercer trimestre tienen una tendencia al alza

- Rendimiento de la tasa al contado en el tercer trimestre de 2020: 35,2% Y/Y

- Tendencia al alza desde el segundo trimestre (0,0% Y/Y)

- El tercer trimestre estuvo direccionalmente en línea con nuestro pronóstico del segundo trimestre, pero la tasa de aumento fue incluso mayor de lo previsto.

Las tarifas de los contratos de carga de camiones del tercer trimestre tienen una tendencia al alza

- Desempeño de la tasa de contrato del tercer trimestre de 2020: -5,1% Y/Y

- Tendencia al alza desde el segundo trimestre (-6,0% año/año) pero aún por detrás del rendimiento de 2019

- El tercer trimestre estuvo direccionalmente en línea con nuestro pronóstico del segundo trimestre, con una tendencia alcista por segundo trimestre consecutivo después de 7 trimestres en declive.

Current State of the U.S. Truckload Market: It’s Volatile (and Peak Season Won’t Help)

Demanda (Transportadores)

Rapidly changing consumption patterns are leading to unprecedented volatility on the demand side — some shippers are surging, some are slumping.

Si se consideran los proveedores de materias primas y los transportistas de productos terminados, existen muchas áreas de interrupción en cadenas de suministro largas, a menudo internacionales.

Suministro (Transportistas)

The sharp economic recession had a significant impact, tightening capacity as many carriers shut down part — or all — of their fleets.

Since ~90% of the nation’s carrier base consists of small businesses without easy access to capital, it isn’t necessarily simple to bring capacity back on the road just because spot rates are shooting up — many smaller carriers are still hurting from a soft April and May.

La volatilidad está impulsando un aumento en las tasas al contado

Tanto la volatilidad de la demanda como las limitaciones de capacidad son catalizadores inflacionarios que hacen subir las tarifas al contado en el mercado de carga de camiones de Estados Unidos.

There have been pockets of supply/demand dislocation, causing a lot of operational pain. For example, we’ve seen load times increase as shippers struggle to effectively manage trailer pool equipment in drop yards.

La demanda de los transportistas está aumentando (de manera desigual), la capacidad de los transportistas es escasa, las tarifas al contado se están disparando y la volatilidad reina.

El aumento del consumo en el tercer trimestre está impulsando la actividad

Durante el tercer trimestre, tanto la economía como el mercado spot de camiones han reaccionado como si el segundo trimestre fuera un resorte. Los cierres del gobierno federal y estatal pospusieron el consumo y en el tercer trimestre vimos liberarse esta energía potencial.

Los inventarios están cayendo, alcanzando su nivel más bajo en cinco años a medida que la gente comienza a reincorporarse a la economía y los transportistas dudan en invertir capital para reconstruir el inventario.

Sales and consumption are happening, they’re just happening in different ways; less brick and mortar, more e-commerce, less on-premise services, more at-home consumption.

“Most of the post-April economic data points are increasingly positive, and that makes me pretty optimistic.”

-Chris Pickett, Asesor Estratégico, Coyote Logistics, en el Seminario web sobre previsión del mercado de la curva de Coyote del cuarto trimestre

“Most of the post-April economic data points are increasingly positive, and that makes me pretty optimistic.”

“Most of the post-April economic data points are increasingly positive, and that makes me pretty optimistic.”

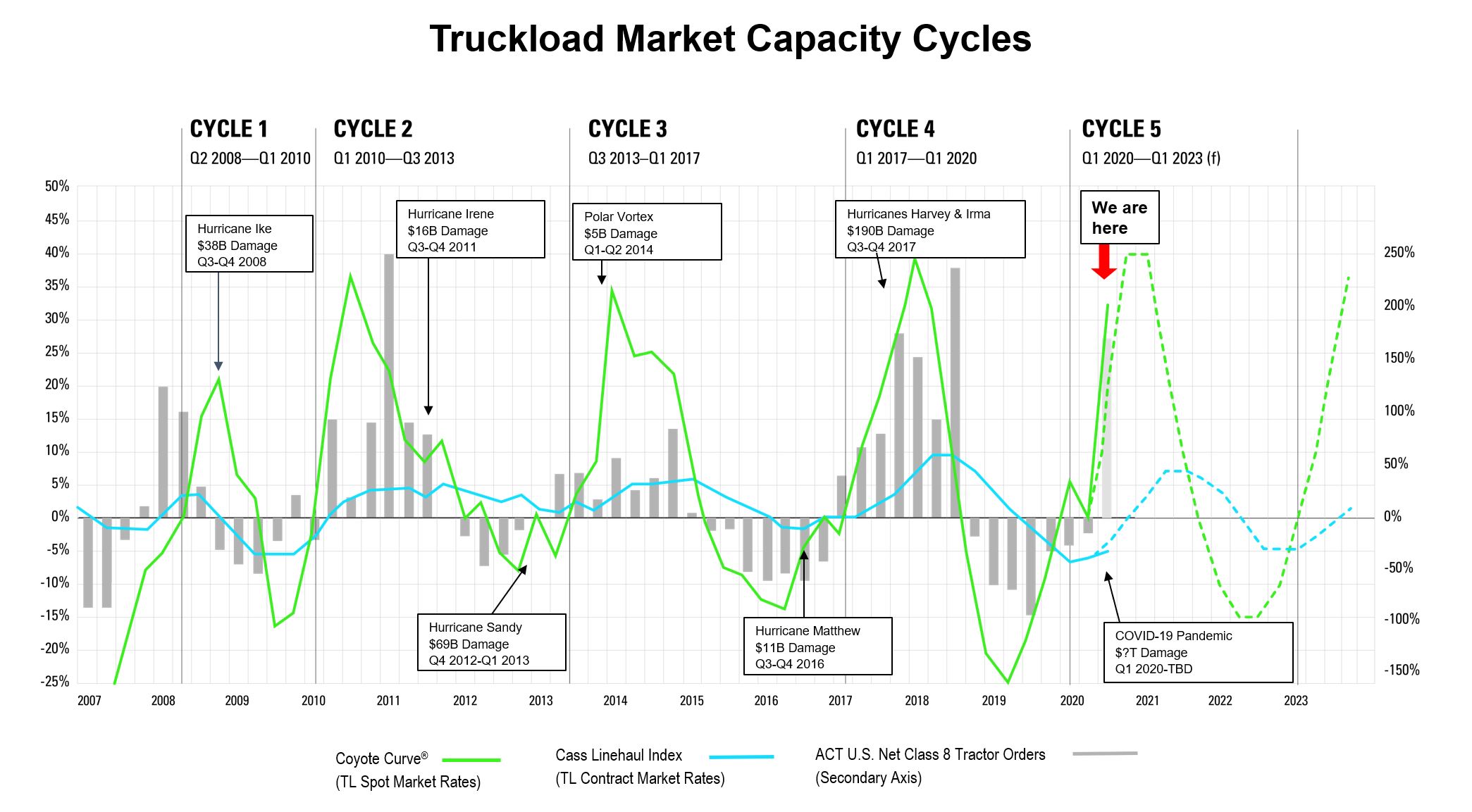

Dónde estamos en el ciclo: inflacionario y rumbo a un pico

En este momento, nos encontramos en la etapa inflacionaria del ciclo de capacidad del mercado, dirigiéndonos hacia un pico del mercado.

A principios de 2020, mientras los transportistas contemplaban el abismo de una aguda recesión económica debido a la COVID-19, era comprensible que dudaran en tomar decisiones de gasto de capital a largo plazo.

En pocas palabras: los operadores postergaron la inversión en capacidad adicional durante un par de trimestres (mirando específicamente las barras grises).

Sin embargo, ahora que las tarifas al contado están subiendo, y probablemente continuarán haciéndolo al menos durante el próximo trimestre, podemos ver a los transportistas agregando capacidad nuevamente, a medida que los pedidos de carga por camión aumentaron en el tercer trimestre.

Es probable que esto esté preparando el escenario para un exceso de oferta que eventualmente conducirá a la próxima depresión del mercado.

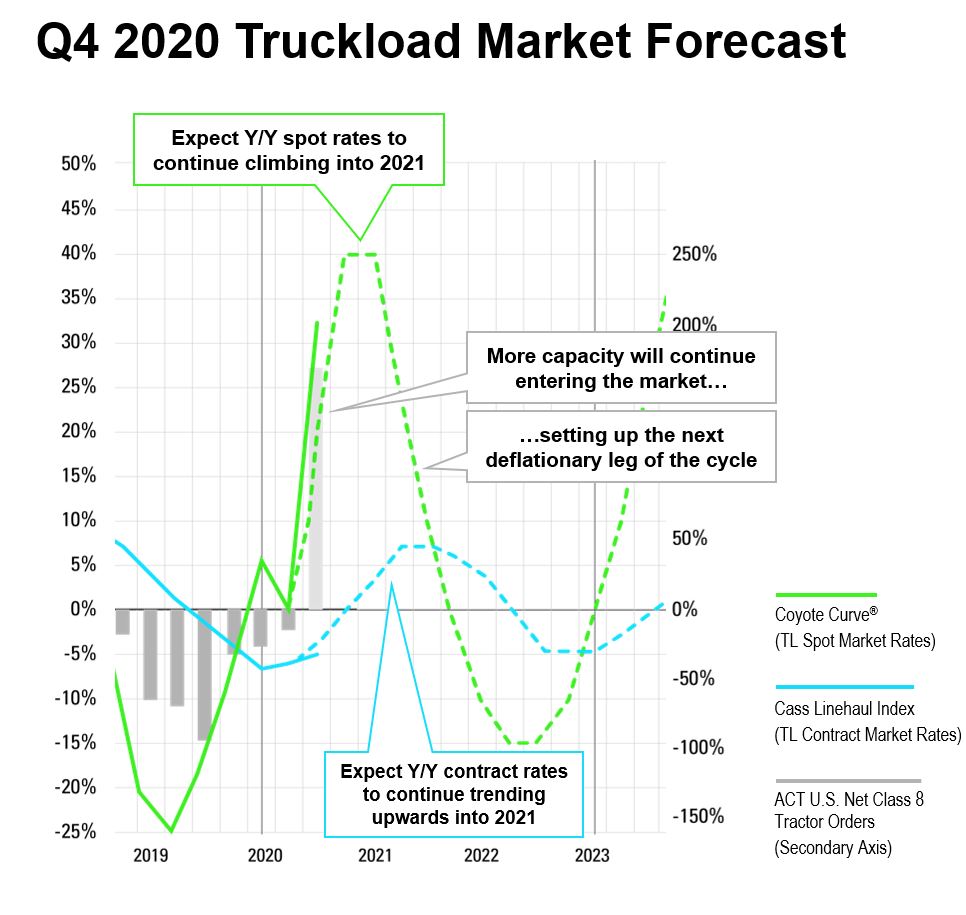

Pronóstico del mercado de carga de camiones para el cuarto trimestre de 2020

La temporada alta está sobre nosotros. Con el auge del comercio electrónico impulsado por la pandemia, promete ser de gran volumen, creando aún más volatilidad a medida que aumenta la demanda mientras la oferta de los operadores lucha por mantenerse al día.

Furthermore, rising COVID-19 infection rates will create more uncertainty across the economy. Combined with a pending vaccine (and subsequent distribution), it all adds up to — you guessed it — market volatility.

Esperamos que las tasas al contado año tras año sigan subiendo en 2021 antes de alcanzar otro pico en el mercado. También anticipamos que las tasas de contrato seguirán aumentando y volverán a territorio positivo año tras año para el primer trimestre de 2021.

Estrategias de la cadena de suministro para prosperar en el pico

No podrá aislarse completamente de cierta volatilidad durante los próximos meses, pero incorporar las siguientes estrategias puede mitigar su exposición:

Conéctese lo más digitalmente posible con sus proveedores de transporte.

Make sure your systems talk to each other — the more API the better. Consider upgrading your TMS software if it isn’t providing enough operational flexibility.

Comunique en exceso sus necesidades de envío previstas con sus proveedores principales.

Esto es cierto en cualquier mercado, pero especialmente importante en el entorno actual. Incluso si tiene menos confianza que de costumbre, cuanto más abierto y honesto pueda ser, mejor posicionará su negocio en los próximos meses.

La flexibilidad es el nombre del juego.

En cualquier lugar que puedas agregar flexibilidad a tu red, hazlo. Considere proveedores con soluciones de capacidad alternativas.

Experimente con ciclos de oferta más cortos.

Try out quarterly instead of annual, monthly instead of quarterly on strategic portions of your network. The more accommodating you can be as a shipper, the better service you’re going to get.

Duplica la apuesta por proveedores confiables en tu RFP de 2021.

La temporada de ofertas está a la vuelta de la esquina. Como tu prepárese para su RFP, evalúe su tasa de contrato actual versus la exposición a la tasa al contado, luego compárelo con el entorno de tasas que esperamos para el próximo año. Siempre que sea posible, apóyese en sus proveedores principales para protegerse contra la exposición no planificada al mercado al contado.

Esto también pasará

If we have learned anything over several years of tracking the Coyote Curve, it’s that history may not always repeat, but it certainly rhymes — the truckload market cycle will continue to move as it always has.

Remember that it’s in the peaks and the valleys where most of the bad decisions get made. Don’t panic, this too shall pass. Maintain a commitment to a long-term shipper of choice strategy, lean on your core providers and prioritize flexibility.

Esta guía de mercado tomó información de nuestro reciente seminario web en la Cumbre Digital Coyote Logistics. Puedes ver el Seminario web completo sobre Coyote Curve del cuarto trimestre a pedido, que contó con los líderes de Coyote, así como con Evan Armstrong, presidente y director ejecutivo de Armstrong y asociados, la principal firma de investigación 3PL.