Q3 2023 Spot & Contract Truckload Rate Trends

En nuestro última actualización trimestral, vimos la Curva del Coyote® tendencia a la baja por séptimo trimestre consecutivo.

Pero el ritmo de caída se estabilizó significativamente y predijimos que el segundo trimestre sería, finalmente, el cambio de rumbo.

Los números del segundo trimestre están disponibles.

The U.S. truckload market has finally stopped digging and we’re heading back towards inflation — what exactly will that mean for shippers and carriers?

We’ll tell you everything you need to know in the Q3 Truckload Market Guide.

Mercado de carga de camiones del tercer trimestre:

La guía completa para profesionales de la logística

- Q2 Trucking Spot & Contract Rates Recap

- Economic Outlook: How Indicators Are Driving Demand

- Cinco tendencias que impactarán el mercado en el tercer trimestre

- Pronóstico del mercado de carga de camiones para el tercer trimestre

- Descargue las diapositivas de pronóstico

¿Nuevo en la Curva Coyote?

Estos recursos esenciales puede ayudarlo a desarrollar conocimientos básicos sobre el mercado de carga de camiones y nuestro índice de tarifas al contado patentado.

Resumen de tarifas de transporte por carretera al contado y por contrato del segundo trimestre de 2023

El año pasado, el saldo de Oferta y demanda en el mercado de camiones. tipped away from carriers, and we entered into a shipper’s market — plenty of available carrier capacity, declining freight volumes, and declining spot rates.

Nuestro índice pasó a ser deflacionario año tras año (Y/Y) en el segundo trimestre de 2022, cayó a un nuevo mínimo en el cuarto trimestre y luego siguió profundizando nuevamente en el primer trimestre de 2023.

Pero el ritmo de descenso se desaceleró considerablemente y predijimos que el segundo trimestre sería el cambio de rumbo.

Con el segundo trimestre en los libros, ahora podemos decir con seguridad que hemos alcanzado el punto más bajo deflacionario del ciclo de mercado de carga de camiones, y están en camino de regreso.

Aunque todavía estamos profundamente inmersos en una deflación interanual, y los transportistas y transportistas probablemente no notarán un impacto significativo en los precios y la capacidad en el futuro inmediato, estos signos iniciales de vida en el mercado spot podrían indicar un mercado de carga de camiones más fuerte en la segunda mitad. del año.

Let’s take a closer look at the final results.

Descarga todos los gráficos de previsión en formato de diapositivas para su próxima presentación.

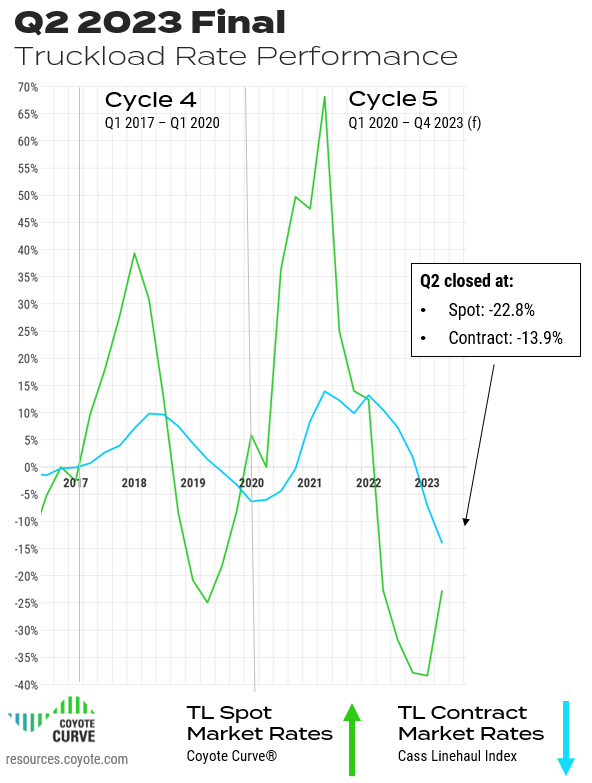

Las tarifas spot de carga de camiones del segundo trimestre han rebotado desde abajo

Truckload spot rates finished Q2 at -22.8% Y/Y, up from -38.4% in Q1.

Las tarifas de los contratos de carga de camiones del segundo trimestre se hundieron aún más en la deflación

Tarifas de contrato de carga de camión* cayó a -13,9% interanual en el segundo trimestre, una disminución significativa desde -7,1% en el primer trimestre de 2023.

Esto es típico de esta fase del ciclo (el comportamiento de los contratos suele retrasarse entre 2 y 3 trimestres).

El aumento relativo de las tarifas al contado frente a la disminución de las tarifas de los contratos será una métrica clave a tener en cuenta, ya que una divergencia significativa entre estas dos creará presión sobre los precios y la capacidad sobre los transportistas.

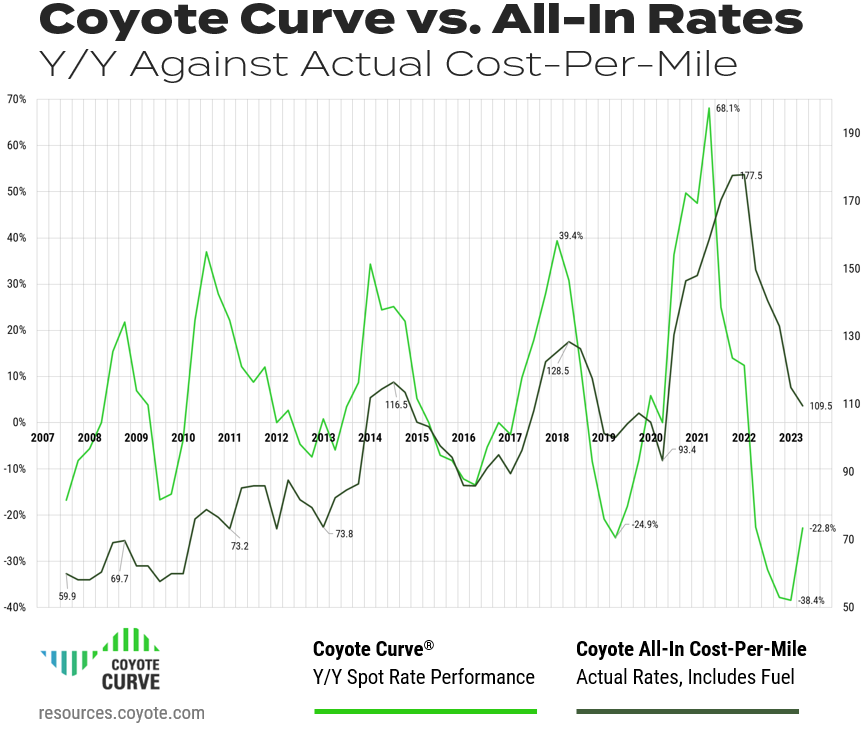

Tarifas de carga de camiones al contado total frente a Y/Y

Para generar mayor confianza en el índice de tasa spot Y/Y de Coyote Curve, comparémoslo con nuestro índice patentado de costo por milla integral: esto compara el cambio anual con la tasa absoluta.

(Como recordatorio, estas cifras se basan en datos transaccionales reales de más de 10.000 envíos diarios que abarcan más de 15 años).

Descarga todos los gráficos de previsión en formato de diapositivas para su próxima presentación.

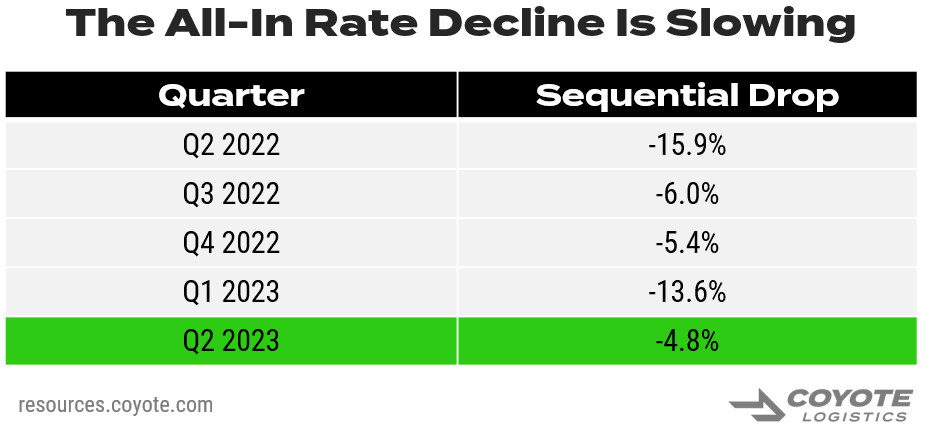

Aunque las tasas totales disminuyeron secuencialmente (nuevamente), están mostrando signos de estabilizarse después de las dramáticas disminuciones del año pasado.

With inflation impacting other areas of carriers’ cost structures (diesel, insurance, labor, etc.) — there is just not much room left for rates to drop, as many carriers are running at unsustainable levels.

Una vez que el 4 de julio, el resto de la temporada de productos agrícolas, el regreso a clases y el envío del Día del Trabajo se tengan en cuenta en las finales del tercer trimestre, se espera que las tarifas reales también aumenten, no solo las comparaciones año tras año.

Resumen del mercado de carga de camiones del segundo trimestre de 2023

Después de siete trimestres consecutivos de desaceleración de los tipos, finalmente llegamos al punto de inflexión.

Si bien las tasas todavía están en la deflación año tras año, el índice está subiendo (con un poco de ayuda de los aumentos en los envíos de la Semana del DOT y el Día de los Caídos).

Dicho esto, muchas compañías aéreas todavía se encuentran bajo estrés financiero, lo que nos llevará a la siguiente etapa inflacionaria del ciclo.

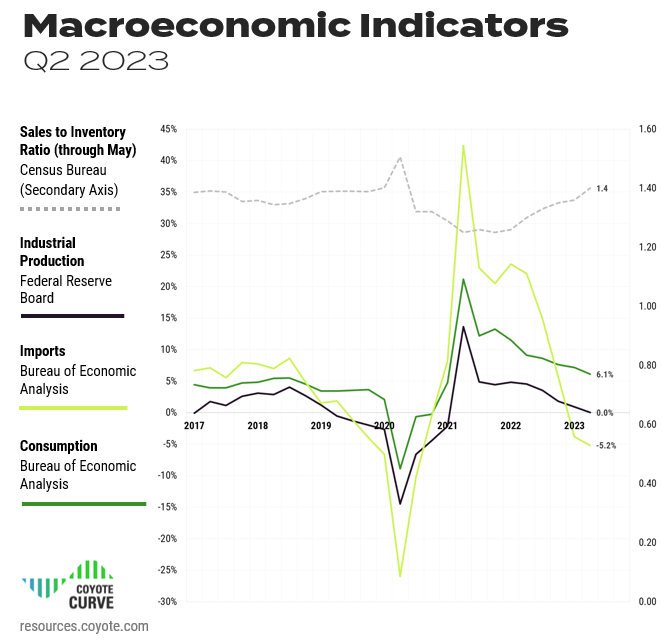

Indicadores económicos clave que impulsan el mercado de carga de camiones

For the past year, the burning question has been, “Is the U.S. economy going to tip into a recession, or will we have a soft landing?”

Después de alcanzar una marca máxima de 9.1% en junio de 2022, un año después el Índice de Precios al Consumidor cayó a 3%, su cifra más baja desde el primer trimestre de 2021.

Si bien todavía hay varios obstáculos económicos en contra, también hay señales de esperanza de un aterrizaje suave (empleo fuerte, gasto estable).

Examinemos las cifras disponibles más recientes sobre producción industrial, gasto de consumo, importaciones e inventarios a través de la lente de cómo están impactando el envío de camiones.

Nota: Tenga en cuenta que, si bien el mercado de camiones está vinculado a lo que sucede en la economía en general, no siempre está acoplado (consulte la curva en 2008 durante la Gran Recesión).

Descarga todos los gráficos de previsión en formato de diapositivas para su próxima presentación.

Gastos de consumo personal

- ¿Qué es?

¿Cuánto está gastando el consumidor estadounidense? - Cómo afecta el envío de cargas por camión:

Cuanto más compramos, más necesitamos producir (IP) y/o comprar en otros lugares (importaciones), lo que se traduce en una mayor demanda de envío de camiones.

A pesar de la inflación persistente y los temores sobre una posible recesión, el gasto del consumidor se ha mantenido estable, ayudando a impulsar la economía en general.

Though the rate of growth has slowed (Y/Y spending is on track to decline for the eighth straight quarter), it is still growing — PCE stands at 6.1% for Q2.

Producción Industrial (PI)

- ¿Qué es?

Valor total de los bienes físicos que Estados Unidos produce - Cómo afecta el envío de cargas por camión:

Cuanto más fabricamos, más carga debemos mover, desde insumos de materias primas hasta productos terminados.

Though IP has been trending downwards for several quarters, and inching closer to Y/Y negative territory, it remains stubbornly positive — through Q2, el índice está en 0.02% crecimiento Y/Y.

Si bien no anticipamos un gran repunte (que aumentaría los volúmenes generales de carga de camiones), mientras se mantenga estable, es probable que la demanda tampoco empeore.

Importaciones (solo bienes)

- ¿Qué es?

Valor total de los bienes físicos que Estados Unidos compra a otros países - Cómo afecta el envío de cargas por camión:

Cuanto más compramos a otros países, más carga debemos mover, desde insumos de materias primas hasta productos terminados.

Con el caos en los mercados marítimos internacionales durante los últimos dos años, este indicador ha sido particularmente volátil.

Después de alcanzar un máximo de 44,9% el año pasado, las importaciones (de bienes, excluidos los servicios) se redujeron a 5,7% interanual al final del cuarto trimestre y a -3,8% interanual al final del primer trimestre de 2023.

Aunque las importaciones interanuales volvieron a caer, el ritmo de disminución se estabilizó significativamente y El segundo trimestre finalizó en -5.2%.

Tenga en cuenta que las comparaciones de 2022 son difíciles, ya que el segundo trimestre de 2022 marca un máximo histórico. Si analizamos las cifras anteriores a la pandemia, los totales actuales de importación de bienes siguen siendo elevados.

Inventory-to-Sales (Through May)

- ¿Qué es?

La proporción de bienes físicos que las empresas tienen en stock frente a cuánto venden - Cómo afecta el envío de cargas por camión:

Cuando los niveles de inventario son altos, se crea un retraso en la demanda de envío de camiones, ya que las empresas eliminarán el exceso de inventario antes de producir nuevos bienes (IP) o comprar más bienes (importaciones).

Durante los últimos dos años, para combatir la volatilidad general de la cadena de suministro y la alta demanda, los transportistas aumentaron sus inventarios.

Despite many businesses trying to shed inventory amidst falling demand and rising interest costs, Q1 finished at 1.36, increasing for the sixth straight quarter.

Hasta mayo, el índice está en tendencia (1.4), but remained flat from April to May. Hopefully we’ll see a reverse of course as the full Q2 figures come in. If companies are able to de-stock, we could see that pay off with increased imports and production later in the year.

Conclusión macroeconómica

Hay algunas señales esperanzadoras de un aterrizaje suave (frente a una recesión) y las perspectivas económicas generales son más positivas que hace tres meses.De todos modos, el ciclo de carga de camiones seguirá su curso.

The last time the cycle went inflationary (2020 – 2021), incremental freight demand drove rate growth. For the upcoming inflationary leg, the macroeconomic outlook doesn’t support a huge spike in demand.

En cambio, las limitaciones del lado de la oferta (desgaste de operadores) probablemente serán la fuerza impulsora.

Tendencias del mercado de carga de camiones a tener en cuenta en el tercer trimestre

Hemos llegado al final del ciclo del mercado de carga de camiones y estamos en el camino de regreso hacia la inflación al contado interanual.

Lo que queda por ver es cuánto tiempo llevará.

Analicemos algunas de las tendencias clave que impactan el mercado antes de sumergirnos en pronóstico actualizado para el tercer trimestre.

1. Los volúmenes de carga están rezagados.

As we covered in the macroeconomic analysis, we’re seeing a sluggish demand environment for truckload shipping.

Aunque los volúmenes de carga generalmente aumentan en el segundo trimestre con productos de temporada y envíos de verano, no vimos un aumento material en los volúmenes.

Si se produce un aumento mayor en el tercer trimestre, antes de la temporada alta, se produciría un repunte más rápido de la inflación, ya que la demanda se dispararía en relación con la oferta actual.

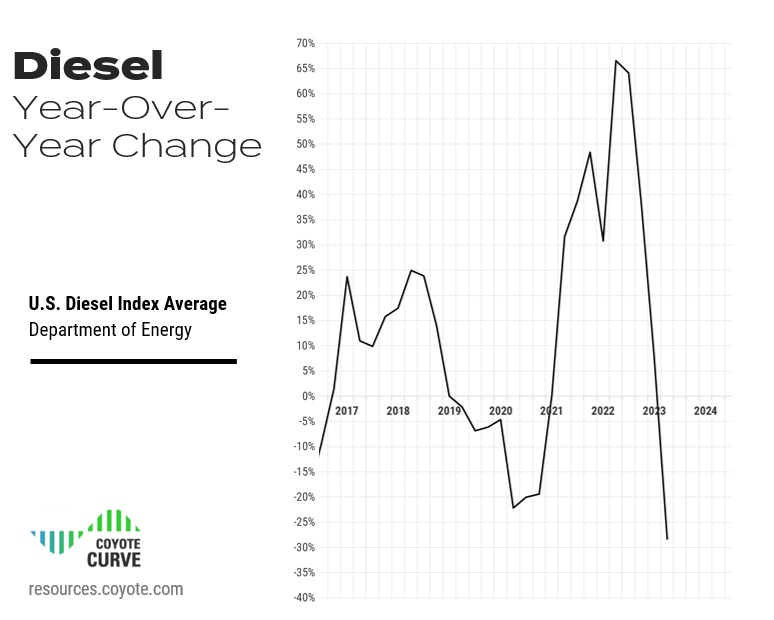

2. Los precios del combustible se están estabilizando.

Después de tarifas de diésel históricamente altas en 2022, este año se ha producido una caída significativa.

En el segundo trimestre, el diésel bajó 28.3% A/A, pero tenga en cuenta que se comparó con el pico.

Junio promedió $3.80/galón, el más bajo desde enero de 2022, pero aún más alto que las tasas prepandemia (el promedio para todo el año 2019 fue $3.06).

El combustible diésel, que representa alrededor de 30% del coste total de un transportista, puede tener un enorme impacto en la rentabilidad de una empresa de transporte si sube o baja más rápido que las tarifas de flete.

Aunque en apariencia puede parecer una tendencia bienvenida, la caída del combustible también ha contribuido a la caída del piso de las tarifas al contado. Con la caída del diésel, los transportistas han podido absorber tasas un poco más bajas, prolongando el tramo deflacionario del ciclo.

However, if fuel reverses course and gets more expensive, we’ll see a faster rise to inflation. And while many carriers absorbed higher fuel costs in 2022, that will not likely happen again given current market conditions.

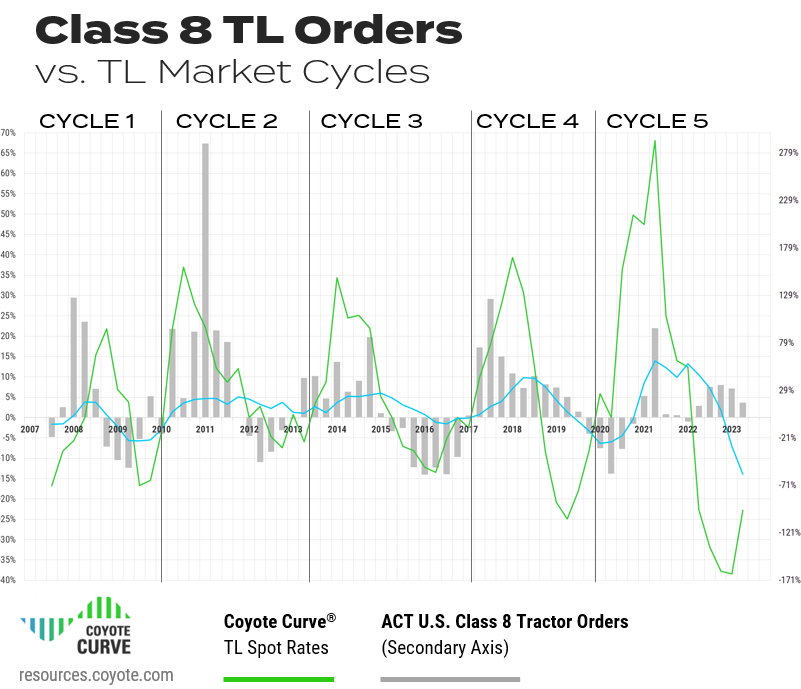

3. Los transportistas siguen comprando camiones.

Though the worst of COVID-era supply chain shortages are in the rear view, we’re still dealing with the aftermath.

Hay mucha demanda reprimida por parte de los transportistas de camiones nuevos.

Q2 2023 Pedidos de tractores Clase 8 (como rastreado por ACT Research) were up 16% on a Y/Y basis, and even up 11% sequentially (Q1 vs. Q2) — both of which are atypical for this point in the cycle.

Los tipos al contado llevan más de un año cayendo, lo que históricamente conduce a una disminución de los pedidos.

What we’re seeing now is not likely incremental demand, but existing demand that can finally be met.

Incluso con un mayor costo de capital y un año lento en las tarifas al contado, muchas flotas más grandes tenían reservas de efectivo de dos años récord y están aprovechando espacios de construcción para entregar tractores viejos.

When the market does tighten back up, there will be enough trucks to support increased shipper demand — the question will be: are there enough drivers?

4. Las tarifas al contado y de contrato eventualmente convergerán.

Las tarifas de la temporada de ofertas de 2023 ya están plenamente implementadas y, como se esperaba, los transportistas las utilizaron. RFP de transporte como una oportunidad para acercar sus tarifas de contrato de vuelta a los niveles previos a la pandemia.

Los transportistas que habían estado operando fletes a tarifas contractuales (o primarias) estaban obteniendo una prima significativa en el mercado spot.

Ahora que la mayoría de las tarifas de los contratos se han reiniciado a partir de las ofertas anuales de 2023, los transportistas (especialmente los más grandes y más expuestos al transporte de mercancías por contrato) están sintiendo una mayor contracción en sus márgenes.

As we approach the next inflationary leg of the cycle, Y/Y spot rates will shoot up — we do not anticipate the same for contract rates.

En 2024 (quizás incluso antes), estos dos índices (al contado y de contrato) acabarán cruzándose.

Y cuando lo hagan, los tipos al contado serán más lucrativos que el mercado de contratos, tanto en términos interanuales como absolutos.

Esto creará tensión entre guías de enrutamiento as carriers look to move more drivers into the spot market, and we’ll start to see the shift from a shipper’s market back to a carrier’s market.

5. Empleo del transportista

Si bien el lado de la oferta de la industria ciertamente está sintiendo la presión, hay una estadística que se ha mantenido curiosamente fuerte: el empleo de conductores.

- El empleo de conductores ha tenido una tendencia al alza.

Aunque el mercado ha estado débil durante el año pasado, empleo de conductor de larga distancia todavía está muy por encima de los niveles prepandémicos. Después de alcanzar su punto máximo en enero, el empleo comenzó a caer secuencialmente en febrero y marzo, pero volvió a aumentar en abril y mayo. - Pero las revocaciones de autoridades de transporte por motor también están aumentando.

Contraintuitivamente, más operadores parecen estar saliendo del mercado, según Datos de revocación de autoridad FMCSA.

Lo que probablemente esté pasando.

Cuando las tarifas spot alcanzaron máximos históricos en 2021 y 2022, muchos conductores optaron por convertirse en propietarios-operadores o conducir para flotas más pequeñas muy expuestas al transporte de mercancías del mercado spot (ya que pagaba más).

Now that the tables have turned, many smaller carriers without access to capital are having cash flow concerns.

Drivers are likely shifting over to larger fleets (with exposure to the contract market) for more stable, consistent freight. So though some capacity has left the market, a lot of it may be shifting from one carrier to another.

Conclusión sobre las tendencias de carga de camiones

El mercado está regresando a la inflación interanual, pero la velocidad y la gravedad del ascenso dependerán de una variedad de factores.

Durante el próximo trimestre, cualquier combinación de lo siguiente contribuiría a un movimiento inflacionario más rápido:

- Un aumento en los precios del diésel

- Mayores volúmenes de carga de camiones para la acumulación de temporada alta

- La continua caída de las tarifas de los contratos

- Aumento continuo de revocaciones de autoridad

- Una disminución en el empleo de conductores

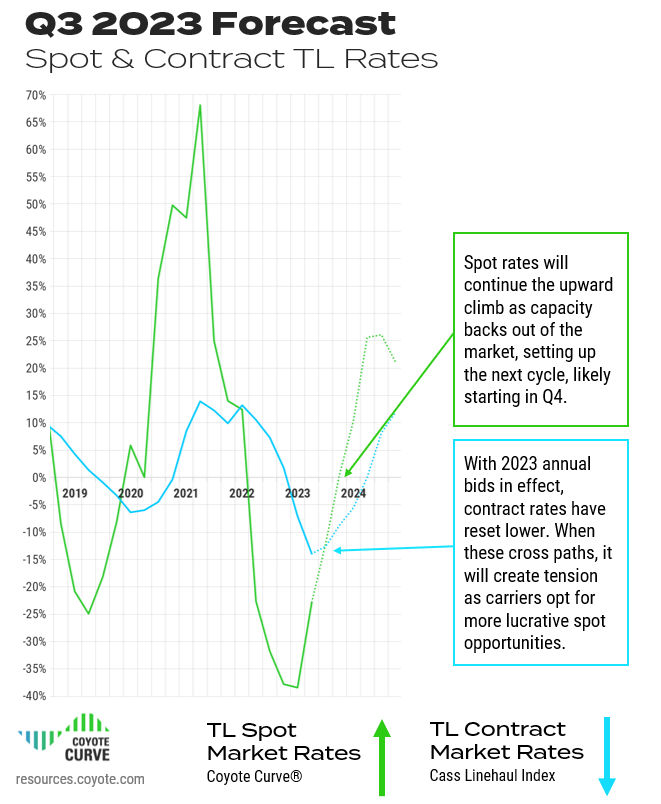

Pronóstico del mercado de carga de camiones para el tercer trimestre de 2023

Hemos cubierto el Ambiente macroeconómico, y tendencias clave – pero ¿dónde nos deja en el futuro?

Let’s look at the forecast.

Descarga todos los gráficos de previsión en formato diapositiva para tu próxima presentación

We have hit the bottom of the truckload market cycle, and do not think it’s going anywhere but up from here.

Throughout Q3, we believe that contract rates will continue to remain deflationary until well into 2024, driver employment growth will reverse course, carrier attrition will increase, and we’ll see a relative bump in shipping volume for peak season preparation.

Todo esto nos llevará de nuevo a un mercado inflacionario de cargas de camiones en el cuarto trimestre.

That doesn’t necessarily mean a dramatically different environment over the next quarter — looking at Y/Y comparisons, rates do not have to increase very much on an actual basis to put the Curve back into an inflationary environment.

Conclusión del pronóstico

Hemos rebotado desde el fondo y estamos en camino de regreso a un mercado al contado inflacionario, que probablemente alcanzaremos en el cuarto trimestre.Por el contrario, es probable que las tasas de los contratos se mantengan en deflación interanual durante varios trimestres más.

We don’t anticipate a dramatically different operating environment in Q3, but the market should start to incrementally tighten, setting up the next inflationary leg in 2024.

¿Qué puedes hacer?

No existe una solución milagrosa ni un truco especial, todo se reduce a lo fundamental.

Utilice la (relativa) pausa en el entorno de envío para maximizar la planificación y la comunicación con sus principales proveedores de transporte.

Now more than ever, be prudent about where you’re cutting rates and trimming capacity — we believe that the end of 2023 and early 2024 will look different than the past several quarters.

Las ganancias a corto plazo de hoy podrían costarle en el mercado al contado mañana.

¿Quiere saber cómo trabajan sus compañeros con los proveedores?

Puede obtener información de 500 transportistas con nuestra última estudio de investigación sobre la externalización de la cadena de suministro.

Lea el estudio de subcontratación ahora

Aprendizaje continuo: Mercado de carga de camiones 101

Estos tres recursos útiles lo ayudarán a conocer los fundamentos del mercado de carga de camiones y cómo construimos nuestro índice patentado.

Si eres nuevo en Coyote Curve, tómate unos minutos para familiarizarte con este contenido fundamental:

Parte I: Oferta y demanda 101: conceptos básicos de la economía del mercado de carga de camiones

Parte II: Comprender el mercado de carga de camiones de EE. UU.

Parte III: Explicando la curva del coyote

*Usamos el Índice Cass Truckload Linehaul como indicador del desempeño de la tarifa del contrato.