Q2 2023 Truckload Market Forecast: Spot & Contract Rate Trends

En nuestro última actualización trimestral, vimos la Curva del Coyote® tendencia a la baja por sexto trimestre consecutivo.

Los números del primer trimestre están disponibles.

Did Q1 make it the seven quarters in a row, or is the U.S. truckload market finally ready to stop digging? And how are the results of 2023’s bid season impacting the market?

We’ll tell you everything you need to know in the Q2 Truckload Market Guide.

Mercado de carga de camiones del segundo trimestre:

La guía completa para profesionales de la logística

- Q1 Trucking Spot & Contract Rates Recap

- Economic Outlook: How Indicators Are Driving Demand

- Cinco tendencias que impactarán el mercado en el segundo trimestre

- Pronóstico del mercado de carga de camiones para el segundo trimestre

- Encuesta de audiencia: lo que piensa el mercado

- Descargue las diapositivas de pronóstico

¿Nuevo en la Curva Coyote?

Estos recursos esenciales puede ayudarlo a desarrollar conocimientos básicos sobre el mercado de carga de camiones y nuestro índice de tarifas al contado patentado.

Resumen de tarifas de transporte por carretera al contado y por contrato del primer trimestre de 2023

En 2022, el saldo de Oferta y demanda en el mercado de camiones. se inclinó a favor de los transportistas, con el mercado volviéndose deflacionario en el segundo trimestre y cayendo a un nuevo mínimo en el cuarto trimestre.

Desafortunadamente para los transportistas, el nuevo año no trajo una nueva dinámica, y el primer trimestre de 2023 demostró ser una continuación de las tendencias de 2022: mucha capacidad de transporte disponible, disminución de los volúmenes de carga y disminución de las tarifas al contado.

Si bien los tipos al contado volvieron a caer en el primer trimestre, creemos que es posible que hayamos llegado al punto más bajo de esta situación. ciclo de mercado de carga de camiones.

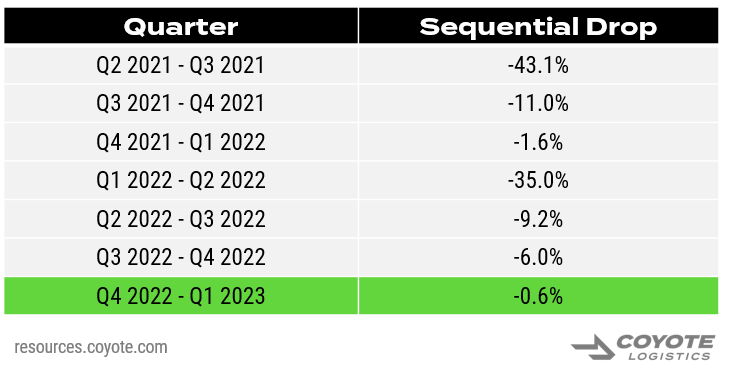

Las tarifas de transporte por carretera continuaron cayendo, pero el descenso se ha detenido

We continued to see a deceleration in the downward trend, signaling we’re near the deflationary inflection point (or have already passed it).

The Q1 2022 to Q2 2022 drop was one of the most dramatic we’ve ever recorded, but in Q3, it slowed to around 9% quarter-over-quarter (Q/Q).

En el cuarto trimestre, volvió a desacelerarse a 6% Q/Q y, si analizamos las finales del primer trimestre de 2023, el índice se mantuvo básicamente estable.

Let’s take a closer look at the final results.

Descargue estos gráficos como diapositivas de alta resolución para tu próxima presentación.

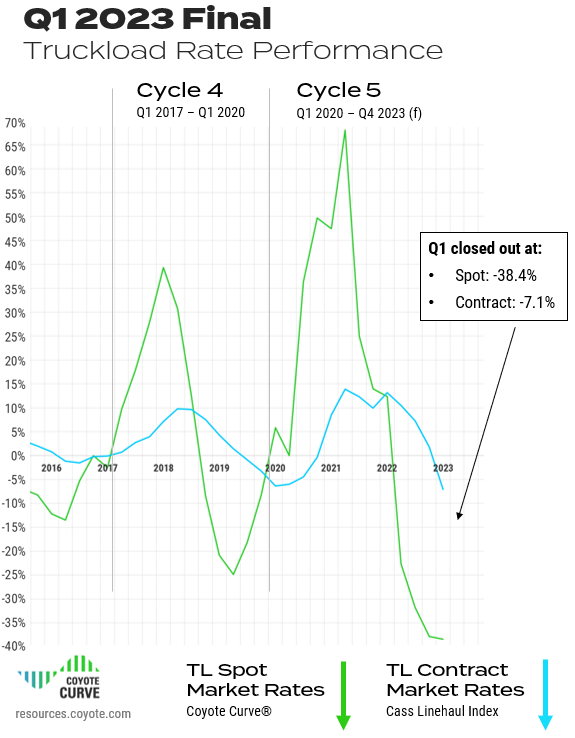

Las tarifas al contado de carga de camiones del primer trimestre se mantuvieron deflacionarias

- Tasas al contado de TL al final del primer trimestre: -38,4

- Down from -37.8% Y/Y deflation in Q4 2022

Las tarifas de los contratos de carga de camiones del primer trimestre finalmente rompieron la deflación

- Tarifas de contrato TL*: -7.1%

- Una disminución significativa desde 1.8% en el cuarto trimestre y la mayor caída interanual de la historia.

- Esto es típico de esta fase del ciclo, ya que el comportamiento de los contratos suele retrasarse entre 2 y 3 trimestres.

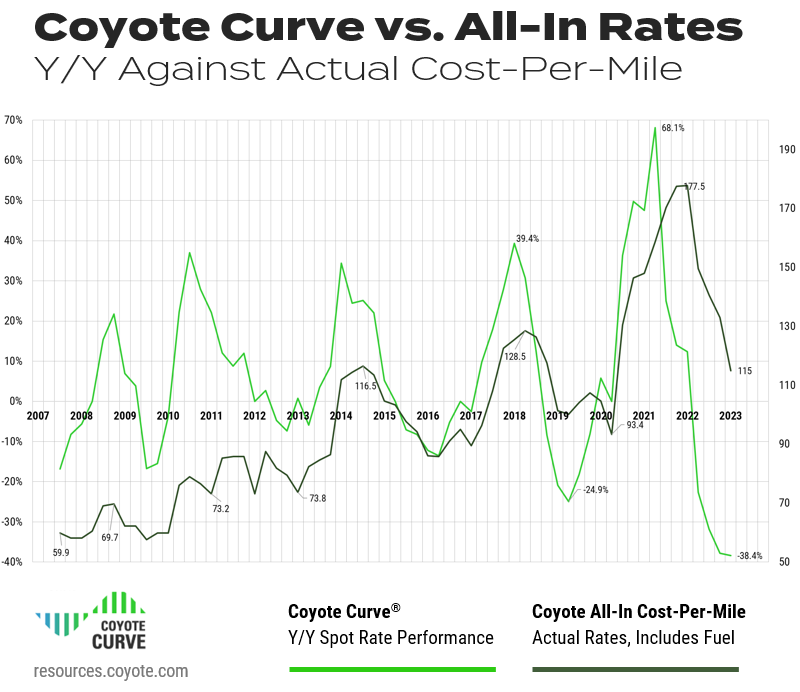

Tarifas de carga de camiones al contado total frente a Y/Y

Para generar mayor confianza en el índice de tasa spot Y/Y de Coyote Curve, comparémoslo con nuestro índice patentado de costo por milla integral: esto compara el cambio anual con la tasa absoluta.

(Como recordatorio, estas cifras se basan en datos transaccionales reales de más de 10.000 envíos diarios que abarcan más de 15 años).

Nuestro índice de costo por milla finalmente ha vuelto a caer por debajo de los niveles previos a la pandemia.

Aunque todavía se encuentra en torno a los picos de ciclos de carga de camiones anteriores, la tasa deflacionaria ahora se está manifestando año tras año. y términos absolutos.

While this is certainly welcome news for shippers, carriers — who are still experiencing inflation across other areas of their cost structure (diesel, insurance, labor, etc.) — are feeling the crunch.

Descargue estos gráficos como diapositivas de alta resolución para tu próxima presentación.

Conclusión del primer trimestre

Pronosticamos que el cuarto trimestre de 2022 sería el punto de inflexión, pero en el primer trimestre nuestro índice cayó (nuevamente).

However, the pace of spot rate deceleration has slowed to a halt. We have almost certainly hit the bottom, as most annual bids are done (resetting much lower) and spot rates can’t go much (if any) further down.

Esta dinámica está ejerciendo una tensión financiera extrema sobre los transportistas, lo que nos llevará a la siguiente etapa inflacionaria del ciclo.

Indicadores económicos clave que impulsan el mercado de carga de camiones

¿Caerá la economía estadounidense en recesión o tendremos un aterrizaje suave?

Hay varios obstáculos (inflación continua, desaceleración de la producción), pero hay algunas señales contradictorias que persisten (empleo fuerte, gasto estable).

Independientemente de lo que suceda en la economía en general, el mercado de carga de camiones (aunque vinculado) no siempre está acoplado.

We’ve had several economic recessions with inflationary truckload markets — we could still see an economic recession in later 2023 and an inflationary truckload market.

Let’s examine the most recent figures for industrial production, consumer spending, imports and inventories through the lens of how they are impacting truckload shipping.

Descargue estos gráficos como diapositivas de alta resolución para tu próxima presentación.

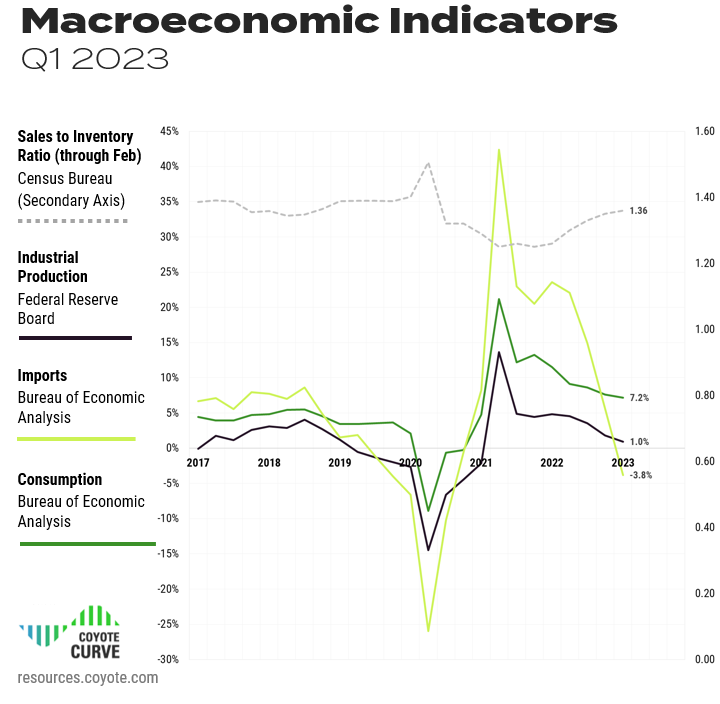

Gasto del consumidor

After a several quarters of growth in 2022, personal consumption expenditures showed signs of slowing in Q4, dipping down from 8.4% Y/Y at the end of Q3 to 7.6% in Q4, driven by persistent inflation and fears over a possible 2023 recession.

Si los consumidores continúan gastando menos (particularmente en bienes), esto arrastrará la propiedad intelectual y las importaciones, lo que significará menos envíos de carga en los EE. UU.

Durante el primer trimestre, el gasto de los consumidores volvió a caer, pero sólo ligeramente. hasta 7.2%. However, in each month of Q1, spending has dropped from 8.13% (Jan.) to 7.35% (Feb.) to 6.16% (Mar.), so unfortunately it’s trending in the wrong direction.

Si continúa cayendo, podría retrasar cualquier aumento significativo de la demanda en la segunda mitad del año.

Producción Industrial (PI)

El IP ha tenido una tendencia a la baja durante varios trimestres y finalizó el tercer trimestre de 2022 en 3,51 TP3T, el cuarto trimestre en 1,81 TP3T Y/Y y el primer trimestre en 0,951 TP3T, apenas en territorio positivo.

Esta caída sigue a una caída similar en el gasto de los consumidores.

Además, muchos transportistas tienen un exceso de inventario que están tratando de liquidar antes de reponer sus existencias, y la amenaza potencial de una recesión probablemente los haga dudar aún más.

Si este índice cae deflacionariamente durante varios trimestres, tendrá un impacto significativo en el transporte de carga disponible.

Importaciones (de bienes)

Con el caos en los mercados marítimos internacionales durante los últimos dos años, este indicador ha sido particularmente volátil.

Después de alcanzar un máximo de 44,91 TP3T el año pasado, las importaciones (de bienes, excluidos los servicios) se redujeron a 5,71 TP3T interanual al final del cuarto trimestre.

Una vez más, las importaciones de bienes cayeron a -3.8% A/A al final del primer trimestre, keeping with overall volume decline. That said, the Q1 2022 comparison was really tough, as the post-COVID global trade economy was firing back up, so did imports.

Si se analiza el cambio secuencial desde el cuarto trimestre de 2022, las importaciones en realidad aumentaron ligeramente y, por lo general, el cuarto trimestre (con el gasto en vacaciones) es estacionalmente más alto.

Inventory-to-Sales (Through February 2023)

Over the past two years, to combat overall supply chain volatility and high demand, shippers built up their inventories. Now, businesses are trying to shed it amidst falling demand and rising interest costs.

El cuarto trimestre terminó en 1,35 y aumentó por cuarto trimestre consecutivo.

And it wasn’t trending in the right direction — looking at the month-to-month readings, it grew from October (1.33) to November (1.35) to December (1.37).

Yet in 2023 we’ve seen a promising reverse of course, registrando 1.34 tanto en enero como en febrero. Si las empresas logran reducir sus existencias, podríamos ver que esto se verá recompensado con un aumento de las importaciones y la producción en la segunda mitad del año.

Conclusión macroeconómica

Los indicadores económicos que afectan más directamente el envío de camiones son mixtos, pero ya sea que entremos o no en una recesión, el ciclo de carga de camiones continuará su curso.The last time the cycle went inflationary (2020 – 2021), incremental freight demand drove rate growth. For the upcoming inflationary leg, the macroeconomic outlook doesn’t support a huge spike in demand.

En cambio, las limitaciones del lado de la oferta (desgaste de operadores) serán la fuerza impulsora.

Tendencias del mercado de carga de camiones a tener en cuenta en el segundo trimestre

Estamos viendo muchas señales reveladoras de que probablemente hemos llegado al final del ciclo del mercado de carga de camiones.

Lo que queda por ver es cuánto tiempo llevará volver a un entorno inflacionario.

Analicemos algunas de las tendencias clave que impactan el mercado antes de sumergirnos en pronóstico actualizado del segundo trimestre.

1. Volúmenes de carga

As we covered in the macroeconomic analysis, we’re seeing a consistent slowing of truckload shipment volume.

El comienzo del primer trimestre es estacionalmente la época más lenta del año, y este año se produjo una disminución año tras año. Si los volúmenes de carga retrasados persisten durante el segundo trimestre, presionará aún más a las tarifas y a los transportistas.

Esto provocaría una recuperación más rápida, ya que más capacidad saldría del mercado más rápidamente.

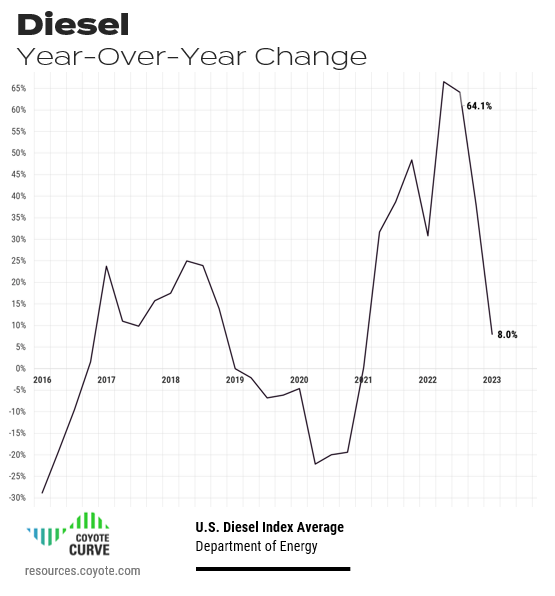

2. Combustible diésel

Después de tarifas de diésel históricamente altas, los transportistas han comenzado a obtener un alivio constante en el primer trimestre.

Though still well above pre-pandemic levels, in Q1, diesel trended downwards to 8.0% Y/Y, with a low of $4.13 a gallon in March — the lowest rate per gallon since February 2022 (the month Russian invaded Ukraine).

Descargue estos gráficos como diapositivas de alta resolución para tu próxima presentación.

El combustible diésel, que representa alrededor de 30% del coste total de un transportista, puede tener un enorme impacto en la rentabilidad de una empresa de transporte si sube o baja más rápido que las tarifas de flete.

Aunque en apariencia puede parecer una tendencia bienvenida, la caída del combustible también ha contribuido a la caída del piso de las tarifas al contado. Con la caída del diésel, los transportistas han podido absorber tasas un poco más bajas, prolongando el tramo deflacionario del ciclo.

Si, por el contrario, el combustible invierte su curso y se vuelve más caro, ocurrirá lo contrario (un regreso más rápido a la inflación interanual).

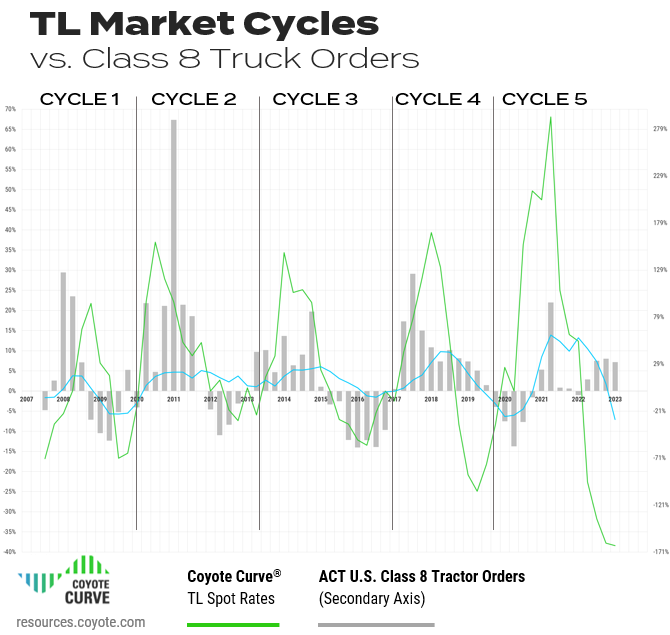

3. Pedidos de camiones clase 8

Though the worst of COVID-era supply chain shortages are in the rear view, we’re still dealing with the aftermath.

Hay mucha demanda reprimida por parte de los transportistas.

Los pedidos del primer trimestre de 2023 aumentaron 31% en términos interanuales, lo que es atípico para este punto del ciclo. Los tipos al contado llevan más de un año cayendo, lo que históricamente provoca una disminución de los pedidos.

Pero los pedidos siguen desacelerándose.

Secuencialmente (primer trimestre frente al cuarto trimestre de 2022), los pedidos de camiones cayeron.

Furthermore, the Y/Y comparison was easy to beat. In Q1 of 2022, there were lingering omicron effects and the supply chain shortages. Original equipment manufacturers (OEMs) didn’t open up the order books because they couldn’t fulfill them.

What we’re seeing now is not likely incremental demand, but existing demand that can finally be met. Well-capitalized fleets are snatching up build slots to turn over aging tractors.

4. Tarifas de contrato frente a tarifas al contado

La mayoría de los resultados de la temporada de ofertas de 2023 están disponibles y, como se esperaba, los transportistas utilizaron esto RFP de transporte como una oportunidad para acercar sus tarifas de contrato de vuelta a los niveles previos a la pandemia.

Carriers that had been running freight on primary rates were getting a significant premium to the spot market — through Q4 2022, the divergence of spot and contract were near an all-time high.

Ahora que la mayoría de las tarifas primarias se han reiniciado a partir de las ofertas anuales de 2023, los transportistas (especialmente los más grandes y más expuestos a fletes por contrato) están sintiendo la crisis, especialmente si tienen nuevos equipos en sus libros (es decir, costos fijos).

La competencia es feroz, los márgenes son muy reducidos y muchos transportistas potencialmente están operando con pérdidas el transporte spot.

Again, this will contribute to the next inflationary leg of the cycle. When these two lines cross (as our spot index travels up), we’ll start to see the shift from a shipper’s market back to a carrier’s market.

5. Empleo del transportista

Si bien el lado de la oferta de la industria ciertamente está sintiendo la presión, hay una estadística que se ha mantenido obstinadamente fuerte: el empleo.

Después de una disminución a lo largo de 2020, el empleo en el sector del transporte por carretera creció de manera constante durante todo 2021 y 2022.

2023 comenzó a mostrar un enfriamiento del mercado laboral... hasta marzo, que registró una fuerte reversión, agregando aproximadamente 12.000 puestos de trabajo sobre una base desestacionalizada.

After significant declines in February, this was unexpected; however, looking at a Y/Y basis, growth has dropped to the slowest pace since the pandemic began.

Conclusión sobre las tendencias de carga de camiones

La desaceleración de los volúmenes de carga, la disminución de las tarifas al contado, la afluencia de nuevos camiones y la rápida caída de las tarifas de los contratos mantendrán la presión sobre la oferta de cara al segundo trimestre.Esto comenzará a sacar capacidad del mercado, provocando el aumento inflacionario.

Incluso con un empleo fuerte, dos años récord (2021 y 2022) y una disminución del diésel, muchos transportistas están operando carga al contado en niveles de equilibrio (o peores).

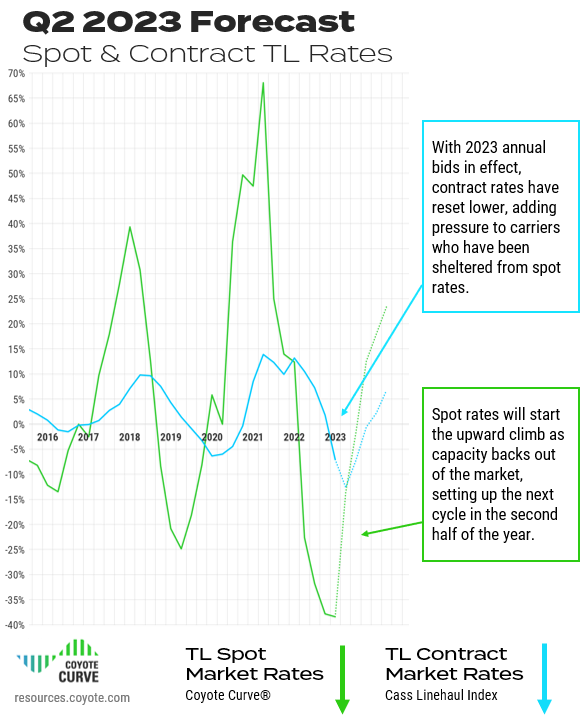

Pronóstico del mercado de carga de camiones para el segundo trimestre de 2023

Hemos cubierto el Ambiente macroeconómico, y tendencias clave – pero ¿dónde nos deja en el futuro?

Let’s look at the forecast.

Descargue estos gráficos como diapositivas de alta resolución para tu próxima presentación.

Aunque pensábamos que alcanzaríamos un punto de inflexión deflacionario en el cuarto trimestre, aún quedaba un poco de investigación por hacer.

But we think Q1 was the turn of the tide, as rates just can’t go much lower given all the constraints to the supply side.

We think we’ll see real upward movement in Q2 (especially given favorably Y/Y comparisons), and an inflationary environment by Q4 (a couple quarters later than we previously anticipated).

Though our index will start going up, we don’t think it will represent a huge increase in actual costs. We expect a relatively stable capacity and rate environment, though it won’t be as muted as it is now.

La primera prueba real será para Semana de control de carreteras (AKA DOT Week) in mid-May. If carrier attrition has begun in earnest, we’ll expect to see a decent bump in cost, even if freight volume levels are down.

If DOT Week comes and goes without much fanfare, we’ll expect to continue moving sideways through the summer rather than significant cost inflation.

Conclusión del pronóstico

We’re well into a deflationary spot market, but the rate of decline has slowed.We think Q1 marked the trough, and significant cost pressures on carriers will set off the next inflationary rate environment, which we expect to hit in the second half of 2023 (regardless of whether or not we dip into an economic recession).

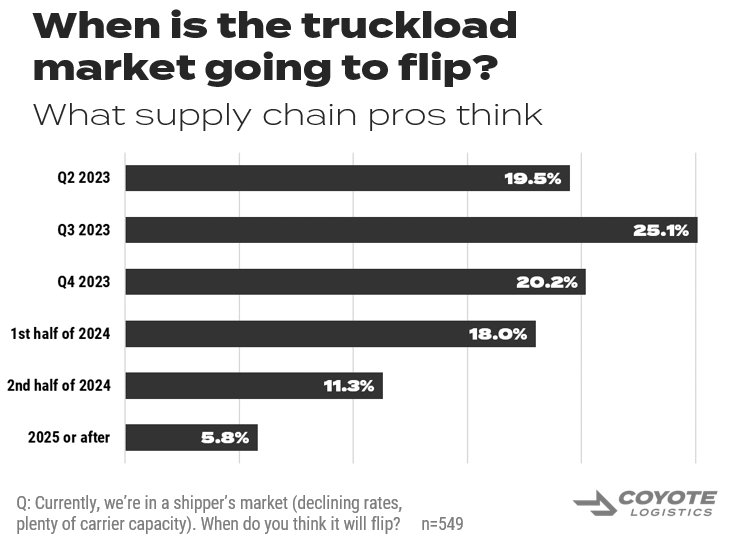

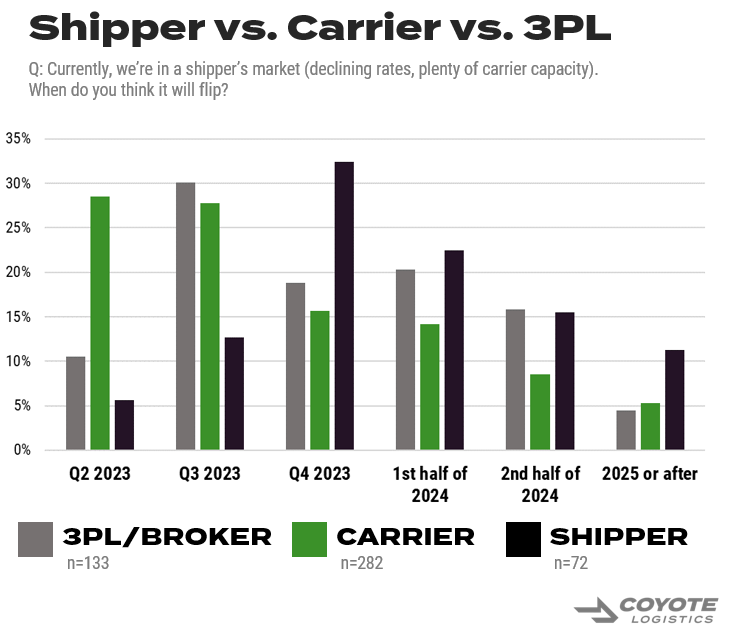

¿Cuándo cree el resto de la industria que cambiará el mercado?

Almost every supply chain professional understands the basic cyclicality of the truckload market — it’s the cuando, no la si that’s up for debate.

To get feedback from the wider industry, we ran a poll in March and April to gauge sentiment, asking people when they thought we’d transition from the current shipper’s market to a carrier’s market.

Participaron más de 500 profesionales de la cadena de suministro, incluidos transportistas, transportistas, 3PL, analistas e investigadores.

En cuanto a los resultados, el ganador fue el tercer trimestre de 2023, con 25,11 TP3T de encuestados. Otros 19.5% creían que este trimestre sería el punto de inflexión.

However, a majority (55.3%) believe we won’t see the shift until Q4 or later (as a reminder, we predict we’ll see Y/Y inflation in Q4).

Curiosamente, los resultados variaron según el tipo de encuestado y existe una desalineación de la percepción.

56% de los transportistas creen que el cambio se producirá en el segundo o tercer trimestre. Esto podría ser una ilusión por mejores tasas, o debido a un conocimiento más profundo de cuán insosteniblemente bajas son actualmente las tasas al contado.

Only 19% shippers, however, think it will happen that fast. Fresh off a bid season which saw contract rate deflation, it’s understandable to feel a bit more secure in their position.

Los 3PL se ubicaron en algún punto intermedio, y 41% cree que esto sucederá antes del cuarto trimestre.

¿Qué puedes hacer?

There is no silver bullet or special trick — it comes down to fundamentals.

Utilice la (relativa) pausa en el entorno de envío para maximizar la planificación y la comunicación con sus principales proveedores de transporte.

As implement your bid rates, be prudent about where you’re cutting rates and trimming capacity.

Seguimos creyendo que el final de 2023 será diferente al comienzo, y algunas tasas que ahora parecen demasiado buenas para ser verdad pueden terminar siendo revalorizadas en el cuarto trimestre.

¿Quiere saber cómo trabajan sus compañeros con los proveedores?

Puede obtener información de 500 transportistas con nuestra última versión. estudio de investigación independiente sobre la subcontratación de la cadena de suministro.

Lea el estudio de subcontratación ahora

Aprendizaje continuo: Mercado de carga de camiones 101

Estos tres recursos útiles lo ayudarán a conocer los fundamentos del mercado de carga de camiones y cómo construimos nuestro índice patentado.

Si eres nuevo en Coyote Curve, tómate unos minutos para familiarizarte con este contenido fundamental:

Parte I: Oferta y demanda 101: conceptos básicos de la economía del mercado de carga de camiones

Parte II: Comprender el mercado de carga de camiones de EE. UU.

Parte III: Explicando la curva del coyote

*Usamos el Índice Cass Truckload Linehaul como indicador del desempeño de la tarifa del contrato.