Q2 2020 Coyote Curve Truckload Guía de mercado

Durante el último trimestre, los transportistas y transportistas han experimentado uno de los entornos de carga de camiones más volátiles, si no el más, de la historia. Teniendo en cuenta los cambios sísmicos que se están produciendo en todo el mundo, esto no es ninguna sorpresa.

A pesar de las consecuencias de la pandemia de COVID-19, con las cifras del primer trimestre en los libros, encontramos que nuestro pronóstico está en línea. Sin embargo, el segundo trimestre, que comenzó una vez que la nación se refugió en casa, será una historia muy diferente.

"Hemos estado elaborando los informes trimestrales de Coyote Curve® durante más de un año y no recuerdo un trimestre que haya experimentado tantos cambios".

-Chris Pickett, CSO de Coyote sobre las cifras del segundo trimestre hasta la fecha en el Seminario web sobre la curva Coyote del segundo trimestre.

Tomamos ideas de nuestro reciente panel de discusión Coyote Curve® del segundo trimestre, que usted puede ver bajo demanda - y creó esta guía de mercado, donde cubriremos:

- Desempeño del mercado en el primer trimestre

- Pronóstico actualizado para 2020 y más allá

- Desempeño del mercado en el segundo trimestre hasta la fecha

- Estado actual de la economía.

- Estrategias para prepararse para la recuperación (expedidores y transportistas)

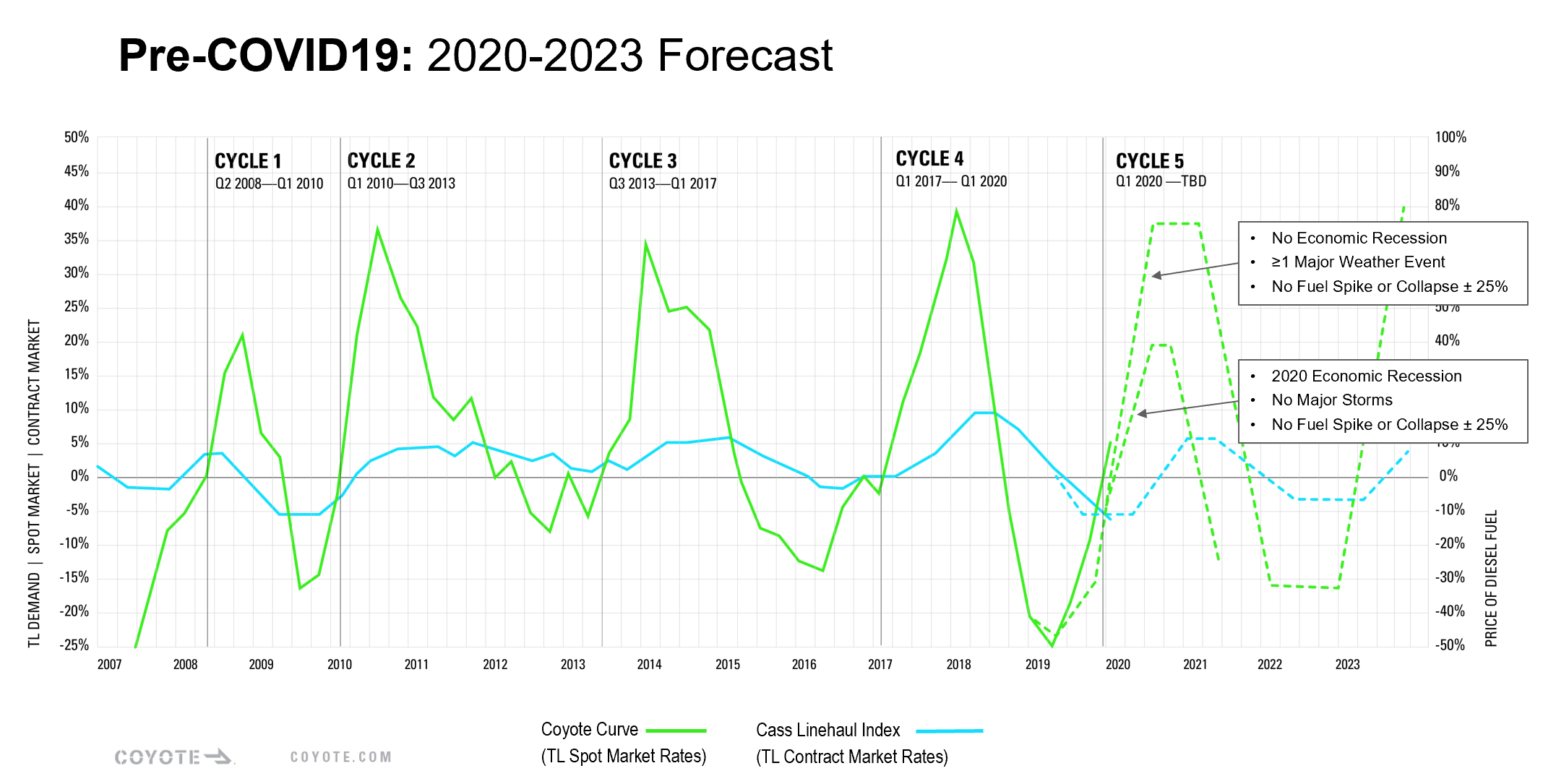

Pronóstico original de la curva Coyote (antes de COVID19)

Al comenzar el primer trimestre de 2020, anticipamos el final de nuestro cuarto observado. ciclo de capacidad del mercado y el comienzo del quinto. Esperábamos un aumento en las tarifas al contado año tras año y una caída continua en los precios de los contratos.

Había suficientes indicadores económicos (por ejemplo, disminución de la producción industrial) que señalaban la potencial de una recesión económica que proporcionamos dos versiones de nuestro pronóstico: una con recesión y otra sin recesión.

Ambas versiones predijeron que tendríamos un mercado spot de carga de camiones inflacionario en el primer trimestre; En el escenario de recesión, el pico del mercado ocurriría antes, a un nivel más bajo, y comenzaría su descenso hacia un mercado deflacionario más rápidamente.

¿Es nuevo en el modelo de pronóstico Coyote Curve? Puedes aprender sobre el Dinámica del mercado de carga de camiones en EE. UU. y cómo construimos nuestro modelo para aprovechar al máximo esta guía y convertirse en un profesional del mercado.

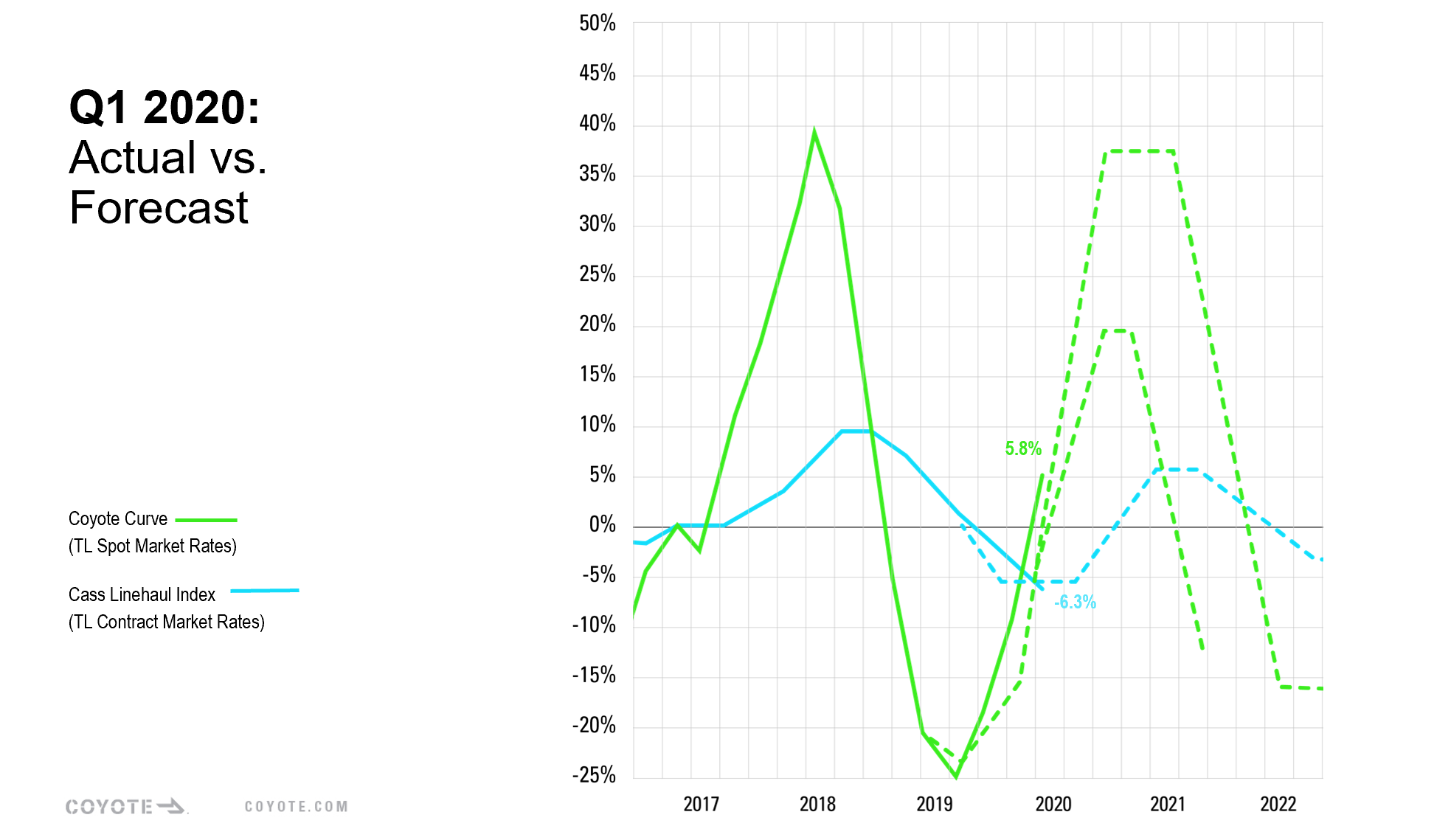

Curva Coyote del primer trimestre de 2020: real frente a previsión

Ciertamente tenemos una recesión, aunque el catalizador (la pandemia de COVID-19) fue inesperado, incluso a mediados de febrero, cuando publicamos nuestro informe. Actualización del primer trimestre de 2020.

A pesar de los cambios sísmicos que se están produciendo en el mercado de carga de camiones (y en la economía mundial en general), Las cifras del primer trimestre terminaron en línea con nuestro pronóstico, ya que la mayoría de las medidas severas de refugio en el lugar no comenzaron hasta el final del trimestre.

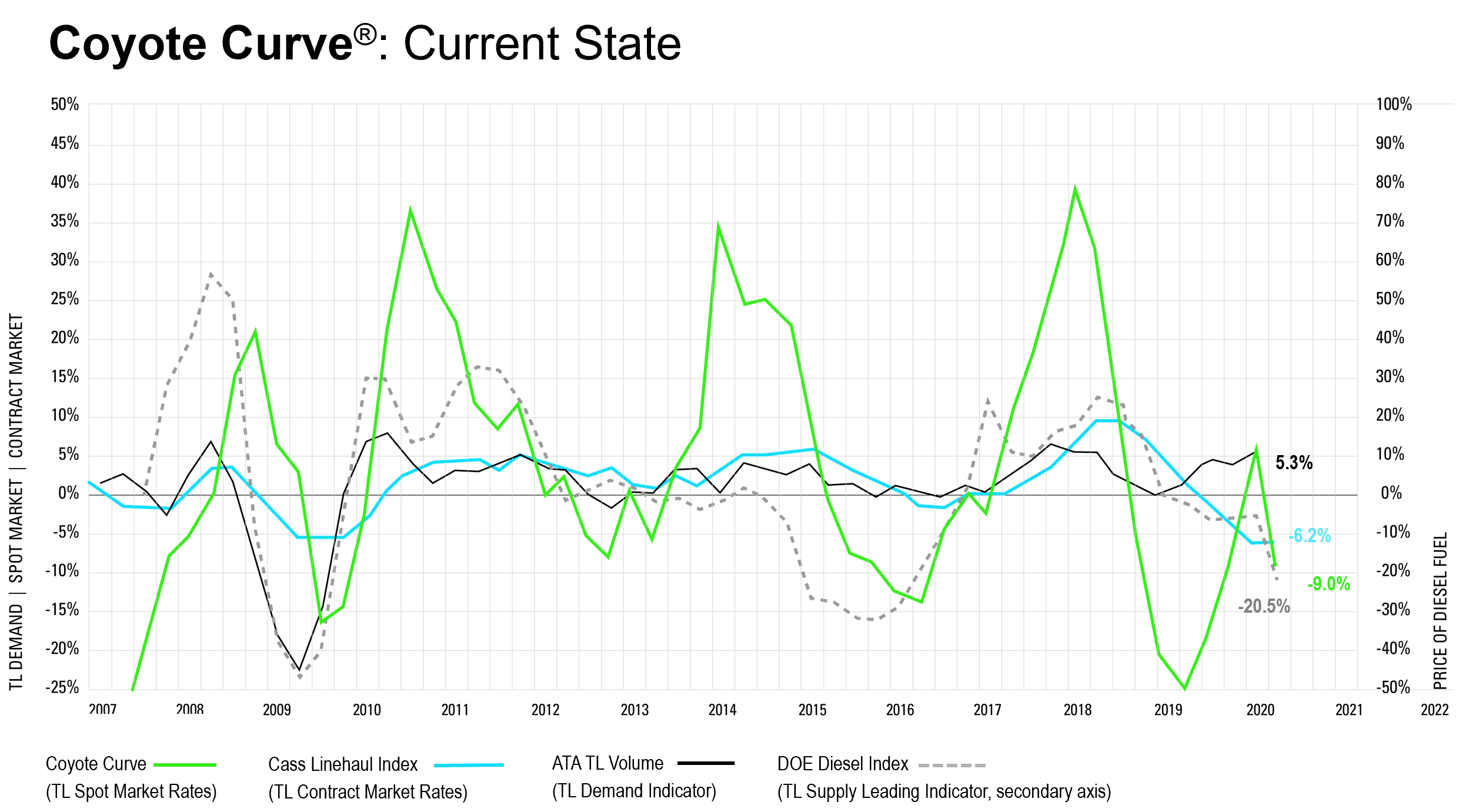

Índice de tipos al contado (línea verde)

Esta es nuestra línea patentada Coyote Curve que mide el cambio año tras año en la actividad del mercado spot.

- Cuarto trimestre de 2019: -8,1%

- Primer trimestre de 2020: +5,81 TP3T

- Cambio del 4T al 1T: aumentó 13,9%

Índice de Tarifas de Contrato (Línea Azul)

los Índice de transporte lineal de Cass es nuestro indicador del cambio año tras año en la actividad de tasas de contrato.

- Cuarto trimestre de 2019: -3,2%

- Primer trimestre de 2020: -6,3%

- Cambio del 4T al 1T: disminuyó 3,1%

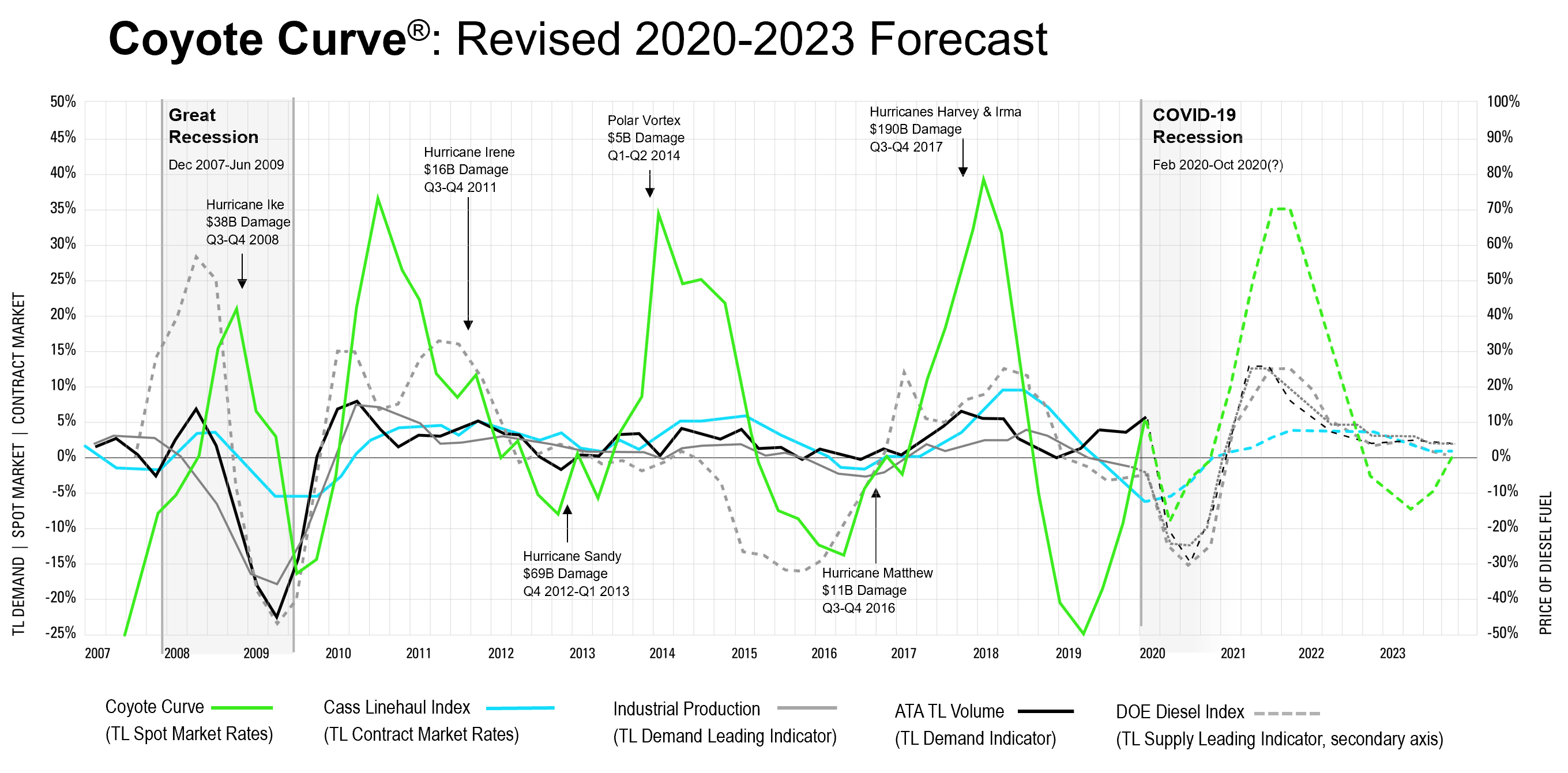

Pronóstico del mercado de carga de camiones actualizado para el segundo trimestre de 2020

Ha habido un shock lo suficientemente grande en la economía global como para revisar nuestro pronóstico anterior.

Con una desaceleración sin precedentes en la demanda de los transportistas combinada con un colapso del diésel, necesitamos volver a dibujar el mapa.

Si bien cerramos correctamente el pronóstico en el primer trimestre de 2020, creemos que habrá una fuerte caída en la demanda (volumen) y el combustible de los transportistas, impulsada por una disminución dramática en la producción industrial (la línea gris en el gráfico a continuación).

Esto hará bajar los tipos al contado (que probablemente ya hayan tocado fondo) antes de volver a subir y terminar el trimestre en torno a -5%.

¿Quiere una versión en PowerPoint de nuestro pronóstico de la Curva Coyote del segundo trimestre de 2020? Descargar en SlideShare.

En pocas palabras, el mercado de carga de camiones que predijimos para 2020 se retrasará un año, lo que retrasará nuestro pronóstico original hasta 2021.

Por qué la recesión del COVID-19 es diferente a la gran recesión

Como se mencionó, nuestro pronóstico para el cuarto trimestre de 2019 y el primer trimestre de 2020 tuvo en cuenta la posibilidad de una recesión, utilizando el período 2007-2008 como guía: ¿por qué ya no es válido?

En la Gran Recesión, experimentamos una crisis financiera impulsada por un colapso del mercado inmobiliario, que provocó que la producción industrial (y el volumen de carga de camiones) cayera en picado, pero aún así experimentamos un mercado inflacionario.

Hay dos razones principales por las que esto no está sucediendo hoy:

- La naturaleza grave y traumática de la recesión del COVID-19

El confinamiento y la paralización total de varios sectores de la actividad industrial hicieron que el declive económico fuera increíblemente rápido y pronunciado: el impacto en el mercado se produjo mucho más rápido que en la Gran Recesión. - El diésel es deflacionario

En 2007-2008, los precios galopantes del diésel efectivamente expulsaron del mercado la capacidad de los transportistas, ya que el aumento del combustible aumentó mucho más rápido que las tarifas de los camiones. Esta falta de capacidad de transporte compensó con creces la disminución del volumen.

Curva Coyote del segundo trimestre de 2020: revisión del desempeño a mitad del trimestre

Por lo general, no incluimos datos de mitad de trimestre en nuestras actualizaciones, prefiriendo esperar hasta que todos los números estén completamente preparados para mejores comparaciones y generar más confianza en las cifras.

Sin embargo, dada la naturaleza del entorno actual, decidimos proporcionar también nuestras cifras del segundo trimestre hasta la fecha.

A partir del 20 de mayothde 2020, estamos en:

- Índice de la curva Coyote (proxy de tasa al contado): -9.0%

- Índice Cass Linehaul (proxy de tasa de contrato): -6.2%

- Volumen ATA TL (indicador de demanda): +5.3%

- Índice DOE Diesel (indicador de oferta): -20.5%

¿Qué ha sucedido en el segundo trimestre hasta ahora?

Después de que el primer trimestre cerrara en +5,8%, bajamos a -9% y creemos que cerraremos el trimestre más cerca de -5% a -7%, a medida que la economía comience a recuperarse lentamente.

En la primera quincena de marzo, tuvimos un aumento espectacular en las tarifas a medida que el abastecimiento de las despensas impulsó el consumo, disparando las tarifas hasta 16% durante un período de dos semanas. Luego vino la caída y nuestro índice cayó 30% mientras el mercado tocaba fondo alrededor de la primera semana de mayo.

Desde entonces, los tipos al contado han subido 16%, terminando en -9% (al 20 de mayoth). Las tarifas de los contratos se están estabilizando después de un año de caídas y probablemente también hayan tocado fondo. El diésel está cayendo aún más con el reciente colapso de los precios del petróleo.

Nuestro indicador de volumen; sin embargo, en realidad está en +5.3%. ¿Cómo es posible? Miremos más de cerca.

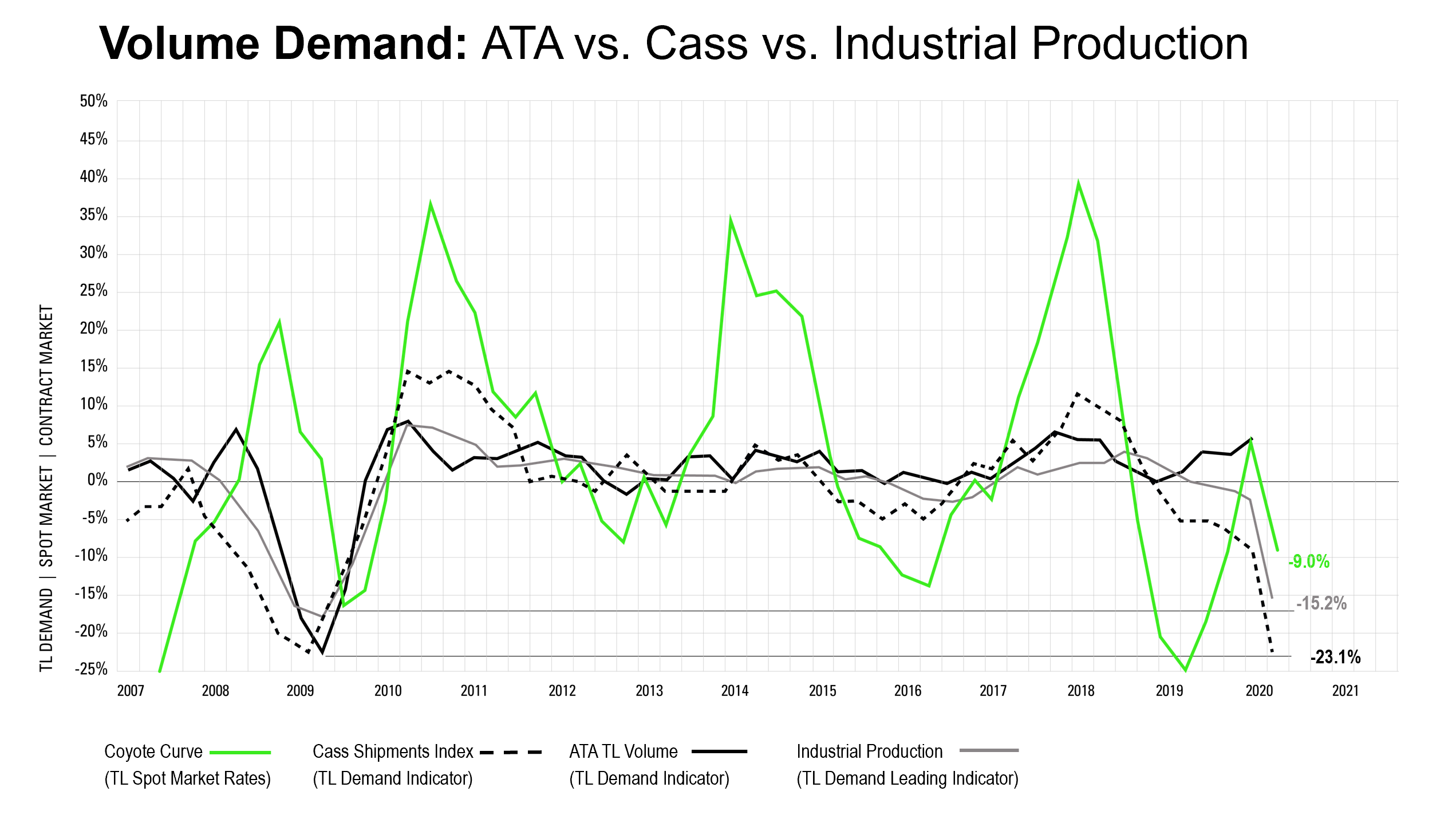

Indicadores de volumen de carga de camiones del segundo trimestre de 2020

Utilizamos el índice de volumen de la American Trucking Association (ATA) como indicador del volumen de envíos en el mercado de camiones. A pesar de una economía históricamente mala, a finales de mayo se mostraba en +5,3%.

¿Cómo puede ese índice subir en este entorno? El índice se deriva de que los operadores miembros de ATA completan encuestas cada mes; se basa en su percepción.

Comparemos con el índice de envíos de Cass, otro indicador de volumen, y con la producción industrial.

Normalmente, tanto el índice de volumen Cass como el ATA siguen de cerca la producción industrial (PI). La excepción: cuando estamos a punto de caer en una recesión.

Mirando retrospectivamente a 2008, el índice ATA tardó más en inclinarse y continuó subiendo incluso cuando el IP y el índice Cass se estaban desplomando, antes de realizar su propio descenso un par de trimestres más tarde.

¿Por qué es ese el caso? El índice ATA representa a la comunidad de transportistas, frente al índice Cass, que representa a los transportistas.

Con el ritmo de salidas de operadores, podría parecer que hay una cantidad decente de volumen en el mercado dado el equilibrio entre oferta y demanda, pero ese sentimiento no durará para siempre.

La verdad es que hay menos volumen de camiones en la economía del transporte de mercancías, y eventualmente (casi con seguridad en nuestra próxima actualización), el índice ATA seguirá a la Producción Industrial y caerá.

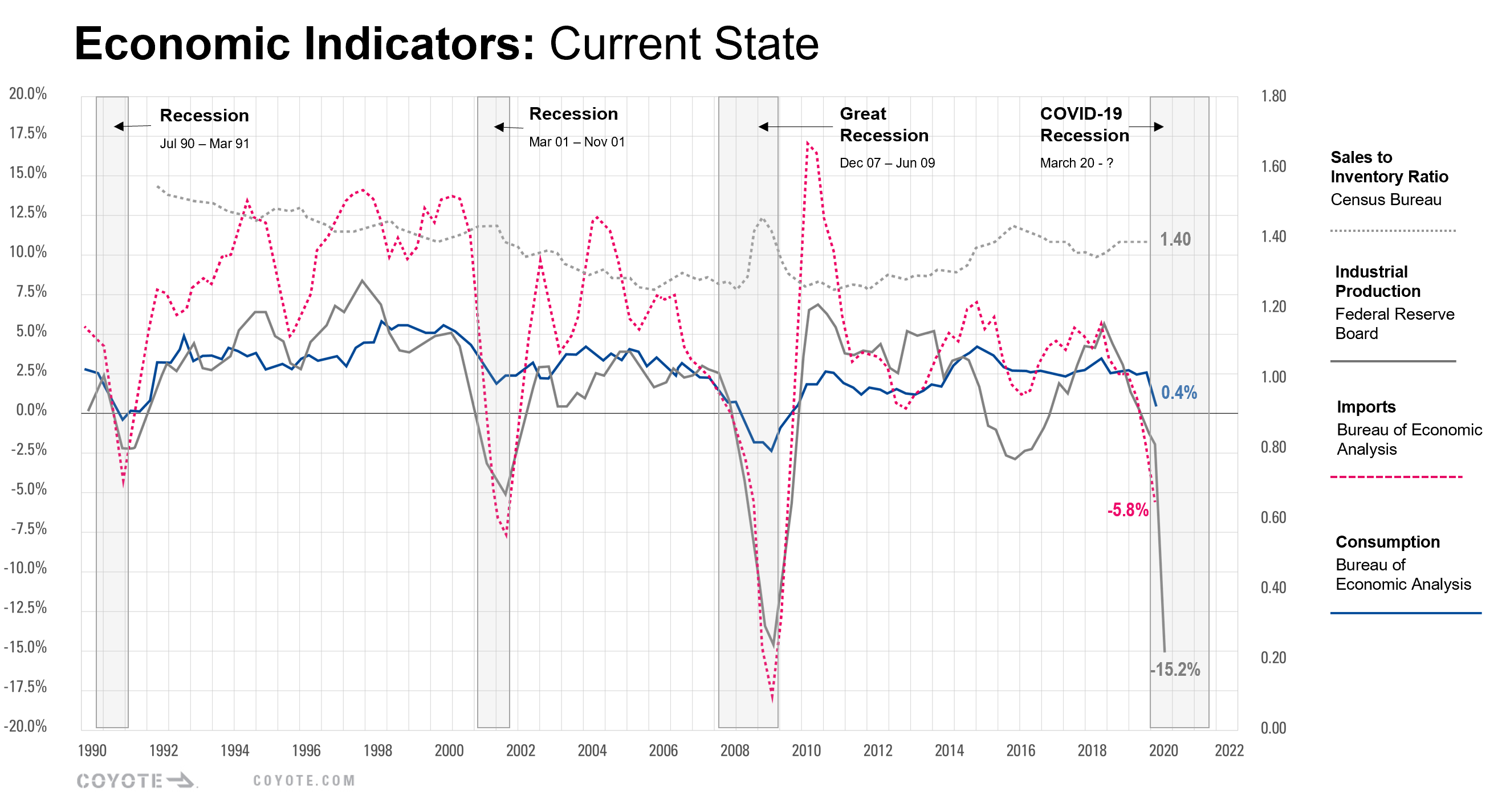

Estado de la economía: 4 indicadores económicos y 4 recesiones

Hemos hablado mucho sobre la producción industrial (PI), que utilizamos como indicador principal principal. También utilizamos las importaciones, el consumo y la relación ventas-inventario para informar nuestros pronósticos.

Echemos un vistazo rápido a su desempeño durante las cuatro recesiones económicas desde 1990.

En el lado negativo: la propiedad intelectual cayó hasta alcanzar el punto más bajo de la última recesión.

Por el lado positivo: creemos que probablemente hemos experimentado lo peor y deberíamos empezar a verlo subir.

Además, creemos que, salvo que se produzca otro brote importante de infecciones, deberíamos ver una recuperación bastante pronunciada en la segunda mitad de 2020 y en 2021.

El consumo se mantuvo estable antes de esta recesión, a diferencia de las tres anteriores, donde el consumo se inclinó lentamente hacia abajo y condujo a una recesión.

La caída a 0,4% es la más pronunciada que hemos visto en los últimos 30 años (y la próxima actualización será peor a medida que los datos muestren el efecto total del confinamiento en el lugar). pero parece haber cierta simetría entre la propiedad intelectual y el consumo: cuanto más pronunciada es la caída, más rápida es la recuperación.

Resumen del pronóstico del mercado

Aunque esperamos una fuerte caída una vez que todos los números del segundo trimestre estén en los libros, Probablemente ya hayamos tocado fondo en el segundo trimestre.

Esperamos que las tarifas de contrato y al contado converjan más o menos a partir de aquí, y que se produzca un entorno inflacionario de carga de camiones al contado en 2021 (salvo que se produzca un revés económico importante).

Durante el resto de 2020, si trabaja en adquisiciones, probablemente será un entorno de tarifas indulgentes, pero sí esperamos mucha volatilidad.

Los pares de origen y destino cambiarán, los volúmenes serán impredecibles y las adjudicaciones de ofertas cambiarán a medida que los proveedores, clientes, transportistas y socios comerciales experimenten problemas en la cadena de suministro o incumplimiento total.

Dicho esto, el impacto negativo en las tasas no será tan severo como el de un entorno inflacionario normal.

¿Podría la perspectiva cambiar nuevamente? 3 supuestos básicos

Si los últimos meses han sido un indicador, las cosas pueden cambiar rápidamente. Aunque confiamos en nuestro pronóstico, hay tres supuestos básicos que, si se modifican, pueden requerir otra actualización del modelo.

- El país y la economía seguirán abriéndose, y evitamos otro bloqueo entre marzo y mayo.

- El diésel seguirá cayendo ligeramente por otro cuarto o dos. Si aumenta significativamente, podría hacer subir el mercado inflacionario. Si cae significativamente, podría prolongar la recuperación de la tasa al contado.

- Evitamos una serie de tormentas importantes. Si tenemos algunos eventos malos, particularmente en la costa del golfo, podrían generar una onda mayor en todo el mercado de fletes, dando un aumento en las tarifas al contado, antes de que el mercado se reinicie y continúe su trayectoria (consulte el huracán Sandy como ejemplo). ). Las primeras lecturas muestran el potencial de una temporada activa de huracanes.

El camino hacia la recuperación

Estamos en lo más profundo de uno de los peores entornos económicos de la historia moderna, pero nos recuperaremos y no creemos que sea en un futuro lejano.

Ya sea usted un transportista o un transportista, ya sea que esté actualmente activo o esperando ansiosamente poner en marcha su negocio, hay algunas acciones que puede tomar para prepararse para la recuperación.

Para clientes

- Desarrollar una estrategia exhaustiva de regreso al trabajo.

Ya sea que esté totalmente inactivo en este momento o simplemente tenga una parte de su fuerza laboral operando de forma remota, necesita documentar su proceso y comunicarlo a sus empleados. - Tener un conocimiento firme de las regulaciones.

Aunque ha habido una falta de claridad a nivel federal, hay que hacerlo a nivel local. Solicite asesoramiento a los departamentos de policía locales y a la Cámara de Comercio sobre lo que puede y no puede hacer, así como sobre las mejores prácticas. - Contacta con tus proveedores estratégicos.

Ya sea un proveedor o un transportista, necesita saber qué estará disponible para usted en los próximos meses, tanto en términos de inventario como de cómo lo va a mover. - Agregue flexibilidad.

Descubra formas de simplificar la producción. Reduzca las líneas de productos y minimice el número de SKU. Haga el cambio pensando en el consumo en el hogar. Trabaje con proveedores que podrán ayudarlo a cambiar rápidamente. - Cíñete a tus KPI

No permita que el caos actual le distraiga de los principales indicadores de rendimiento de su base de operadores. Asegúrese de tener una forma de realizar un seguimiento del rendimiento y responsabilizar a sus operadores.

Para los transportistas

- Tenga un conocimiento sólido de cuánto dinero se le debe.

Ahora más que nunca, cada dólar cuenta. Revise los accesorios destacados y haga un seguimiento con los proveedores. Asegúrese de que los merecidos ingresos que obtuvo realmente lleguen a su cuenta. - Revisar las condiciones de pago.

Incluso si utiliza una empresa de factoraje, observe cómo le pagan cada proveedor. ¿Puede encontrar formas de recibir pagos más rápido para aumentar su flujo de caja? - Vuelva a examinar sus necesidades de red.

Las cosas han cambiado drásticamente en los últimos meses y es posible que los carriles habituales por los que solía circular ya no sean válidos. Asegúrese de tener una comprensión clara de cómo es su red hoy. - Realice una llamada estratégica con sus transportistas.

Si trabaja con transportistas, especialmente aquellos que actualmente no realizan envíos, comuníquese para ver cuáles son sus necesidades previstas. Vaya más allá de lo que puedo conseguir esta semana e intente tener una visión realista de las necesidades de su cadena de suministro para el resto del año.

Para todas las empresas

- Implementar un Programa de Mejora Continua.

Esta es una excelente manera de operar de manera más eficiente y reducir costos con los recursos que ya tiene. Aprenda como hacerlo en esta guía de 6 pasos. - Sea empático en el muelle.

Los transportistas están intentando implementar nuevos procesos y procedimientos para mantener seguros a los empleados y conductores. Es posible que estén trabajando con menos personal. Los transportistas necesitan entrar y salir porque perder la siguiente carga en el mercado actual podría ser un gran problema. Al mismo tiempo, están preocupados por su propia seguridad. Ambas partes están luchando y un poco de decencia común puede ser de gran ayuda. - Da un paso atrás y evalúa.

Los últimos meses han sido una locura. Tómate un tiempo para analizar cómo respondiste. ¿Qué funcionó? ¿Qué no? Tenga una opinión sobre lo que debe hacer si experimenta otro shock similar en la cadena de suministro.

Probablemente ya hayamos comenzado el ascenso

Este ha sido el entorno de envío más difícil para los profesionales de la cadena de suministro y la logística en nuestra historia observada, pero como industria, continuamos produciendo y entregando los bienes esenciales que todos necesitamos para sobrevivir.

Por muy duro que haya sido el trimestre anterior, y aunque estamos lejos de una recuperación total, creemos que hemos superado el punto más bajo y hemos comenzado a subir.

Para ver a Chris Pickett (director de estrategia), Mike Sinkovitz (vicepresidente sénior, CTM) y J-Ann Tio (vicepresidente sénior, operaciones comerciales) discutir el pronóstico del mercado, describir los desafíos actuales y las soluciones comerciales, y responder las preguntas de la audiencia, mire el panel de discusión en demanda.