Tendencias de tarifas de carga de camiones al contado y por contrato en el primer trimestre de 2024

En nuestro última actualización trimestral, la curva del coyote® continuó su tendencia ascendente, saliendo del punto más bajo en la historia del índice.

Aunque está volviendo a la inflación, el aumento ha sido lento en medio de la caída de los volúmenes de carga.

Los números del cuarto trimestre están disponibles.

¿Tuvimos siquiera una temporada alta? ¿Cambió el pronóstico del primer trimestre? ¿Y cuándo llegará la tasa de inflación de 2024?

Le diremos todo lo que necesita saber sobre el último trimestre y qué esperar durante el primer trimestre en la última guía del mercado de camiones.

Mercado de carga de camiones del primer trimestre:

La guía completa para profesionales de la logística

- Resumen de tarifas puntuales y contractuales de transporte por carretera del cuarto trimestre

- Perspectivas económicas: indicadores que impulsan la demanda de transporte de mercancías

- Tendencias del transporte por carretera que impactan el mercado

- Pronóstico del mercado de carga de camiones para el primer trimestre

- Vea el seminario web sobre pronósticos a pedido

- Descargue las diapositivas de pronóstico

¿Nuevo en la Curva Coyote?

Estos recursos esenciales puede ayudarlo a desarrollar conocimientos básicos sobre el mercado de carga de camiones y nuestro índice de tarifas al contado patentado.

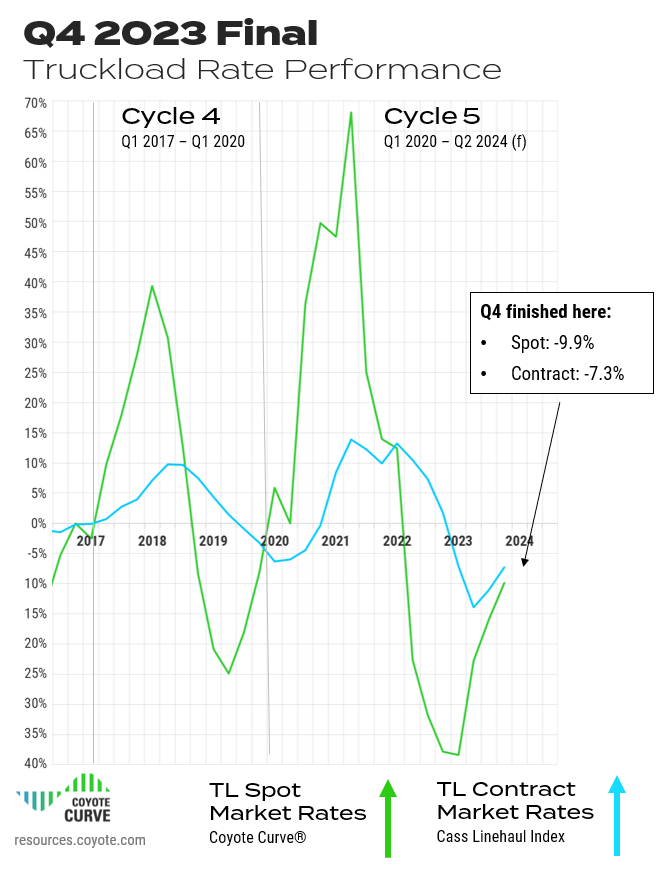

Resumen de tarifas de transporte por carretera al contado y por contrato del cuarto trimestre de 2023

En el cuarto trimestre, la Curva Coyote continuó su ascenso hacia la inflación, en línea con nuestra predicción.

Es posible que las tarifas spot interanuales hayan tenido una tendencia al alza por tercer trimestre consecutivo, pero las condiciones generales se mantuvieron relativamente estables: ni los transportistas ni los transportistas probablemente notaron un impacto significativo en los precios y la capacidad.

Incluso el típico aumento en los envíos de la temporada alta minorista no fue suficiente para causar una interrupción generalizada, dado nuestro lugar actual en el mercado. ciclo de mercado de carga de camiones.

Pero definitivamente estamos fuera del fondo y las tasas están subiendo.

Descarga todos los gráficos de previsión en formato de diapositivas para su próxima presentación.

Las tarifas al contado para camiones del cuarto trimestre continuaron encaminándose hacia la inflación

Las tarifas al contado de carga de camiones terminaron el tercer trimestre en -9,9% interanual, frente a los -16,0% del tercer trimestre.

Las tarifas de los contratos de carga de camiones del cuarto trimestre se han disparado

Tarifas de contrato de carga de camión* tuvo una tendencia ascendente a -7,3%, frente a -11,1% interanual en el tercer trimestre de 2023.

Normalmente, los tipos de contrato se retrasarán entre dos y tres cuartos respecto de la actividad de los tipos al contado, pero el cambio se produjo más rápido en este ciclo, con un retraso de sólo un cuarto.

Esto fue impulsado por disminuciones récord en las tarifas de los contratos; simplemente no había más que bajar.

Una vez más, las tarifas de contrato se mantuvieron por delante de las tarifas al contado, pero por poco. Se redujeron a su brecha más baja desde que cruzaron en el primer trimestre de 2022.

Estos índices (casi con seguridad) se cruzarán en el primer trimestre, lo que comenzará a crear presión sobre los precios y la capacidad sobre los transportistas a medida que los transportistas busquen primas al contado tan esperadas para compensar un mercado a la baja históricamente difícil.

A medida que los dos diverjan aún más en 2024, esto aumentará el deterioro de las guías de enrutamiento.

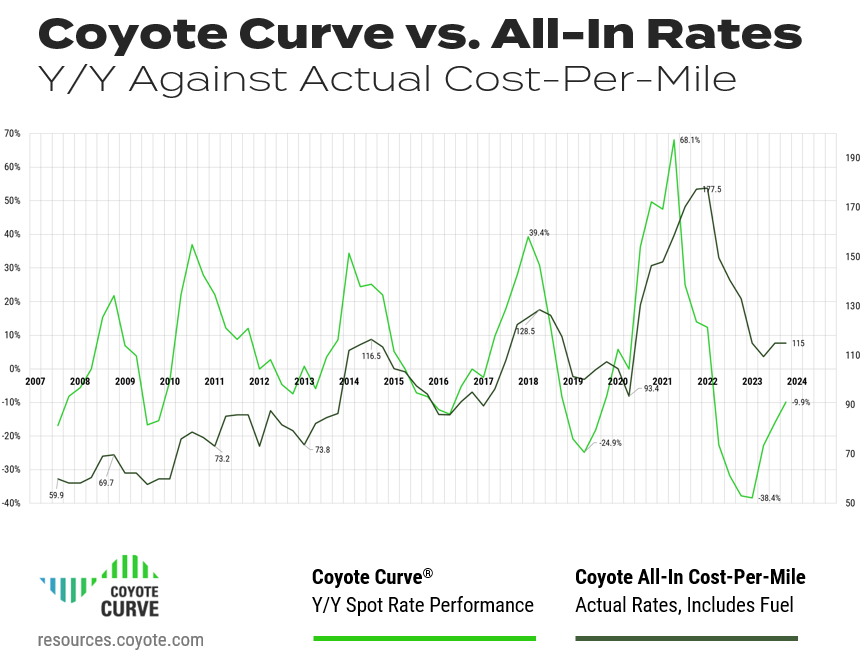

Tarifas de carga de camiones al contado total frente a Y/Y

Para generar mayor confianza en el índice de tasa spot Y/Y de Coyote Curve, comparémoslo con nuestro índice patentado de costo por milla integral: esto compara el cambio anual con la tasa absoluta.

(Como recordatorio, estas cifras se basan en datos transaccionales reales de miles de envíos diarios que abarcan más de 16 años).

Descarga todos los gráficos de previsión en formato de diapositivas para su próxima presentación.

En el tercer trimestre, vimos un aumento secuencial de las tasas totales por primera vez desde el primer trimestre de 2022.

En el cuarto trimestre, las tasas totales se mantuvieron estables y nuestro índice total se mantuvo en el mismo nivel.

Aunque el índice de costo por milla también está por debajo del nivel más bajo, todavía apenas ha regresado a los niveles del pico de 2014.

Eso significa que, en términos absolutos, los transportistas obtienen actualmente tarifas spot similares a las de hace nueve años, aunque sus costos operativos (diésel, seguros, mano de obra, etc.) han aumentado sustancialmente.

En pocas palabras, no había margen para que las tarifas bajaran, ya que muchas compañías estaban (y todavía están) operando a niveles insostenibles.

Resumen del mercado de carga de camiones del cuarto trimestre de 2023

La Curva Coyote (que mide el cambio interanual en las tarifas al contado) continuó su ascenso por tercer trimestre consecutivo, aunque las tarifas integrales (cantidad real pagada a los operadores) se mantuvieron estables, después de aumentar en el tercer trimestre por primera vez en cinco trimestres.

Las señales continuaron apuntando al alza, pero todavía estábamos dentro del mercado de transportistas y los transportistas seguían bajo una presión de costos significativa.

Los transportistas disfrutaron de una alta aceptación de las licitaciones, fácil capacidad y aumentos limitados en las tarifas durante una temporada alta tradicionalmente ocupada.

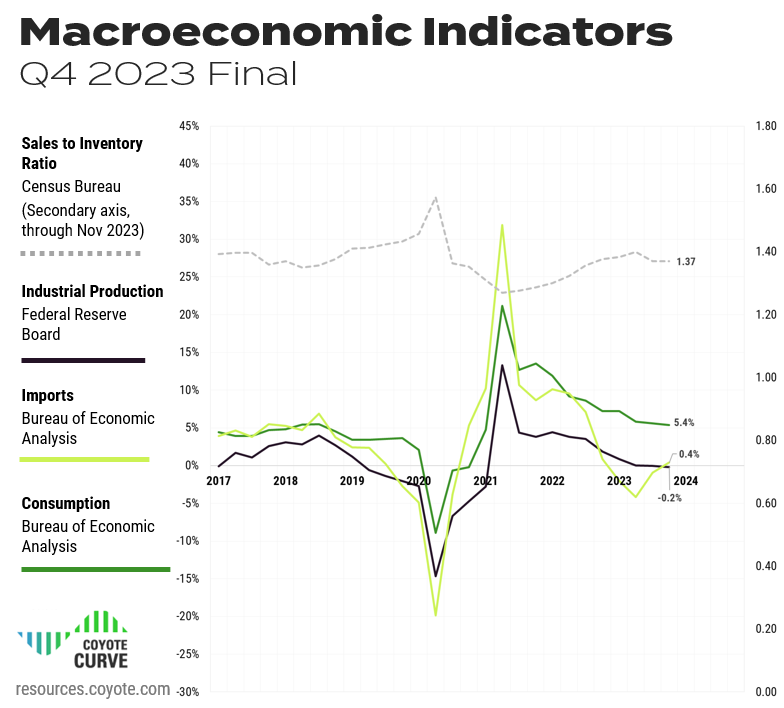

Indicadores económicos clave que impulsan el mercado de carga de camiones

A lo largo de 2023, la pregunta candente fue: “¿La economía estadounidense entrará en recesión o tendremos un aterrizaje suave?”

A medida que nos acercamos a 2024, el escenario base parece ser un aterrizaje suave, y aunque persisten algunos vientos en contra (inflación, desaceleración de la producción, desaceleración de las importaciones), una vez más la economía sigue avanzando, impulsada por el gasto de los consumidores y el empleo.

Los mercados de carga, sin embargo, han sido una historia diferente; En términos de volumen total de envío, todavía estamos en un período de recesión.

Vale la pena señalar que, si bien el mercado de camiones está vinculado a lo que sucede en la economía en general, no siempre está acoplado (ver la curva inflacionaria de 2008 durante la Gran Recesión).

dado como Trabajo de oferta y demanda en el mercado de carga de camiones., es posible que la economía se mantenga fuerte y que el mercado de camiones languidezca (y viceversa).

Examinemos las cifras disponibles más recientes sobre producción industrial, gasto de consumo, importaciones e inventarios a través de la lente de cómo están impactando el envío de camiones.

Descarga todos los gráficos de previsión en formato de diapositivas para su próxima presentación.

Gastos de consumo personal

- ¿Qué es?

¿Cuánto está gastando el consumidor estadounidense? - Cómo afecta el envío de cargas por camión:

Cuanto más compramos, más necesitamos producir (IP) y/o comprar en otros lugares (importaciones), lo que se traduce en una mayor demanda de envío de camiones.

A pesar de la inflación persistente y los temores sobre una posible recesión, el gasto del consumidor se ha mantenido estable, ayudando a impulsar la economía en general.

Aunque la tasa de crecimiento se ha desacelerado constantemente desde el cuarto trimestre de 2021, sigue creciendo: el PCE terminó el tercer trimestre en 5,61 TP3T y se mantuvo prácticamente estable en el cuarto trimestre, cerrando en 5,41 TP3T.

Producción Industrial (PI)

- ¿Qué es?

Valor total de los bienes físicos que Estados Unidos produce - Cómo afecta el envío de cargas por camión:

Cuanto más fabricamos, más carga debemos mover, desde insumos de materias primas hasta productos terminados.

Aunque la propiedad intelectual, al igual que el gasto de los consumidores, ha tenido una tendencia a la baja durante varios trimestres, sigue siendo estable. El índice cerró el tercer trimestre en -0,04% Y/Y, y se mantuvo prácticamente estable en el cuarto trimestre, cerrando en -0,2%.

A lo largo de 2023, muchos transportistas intentaron reducir los altos niveles de inventario que acumularon después de la escasez de la cadena de suministro durante la era de la pandemia. Si sus esfuerzos tienen éxito, ayudarán a estimular una mayor producción en 2024.

Si bien no anticipamos un gran repunte (que aumentaría los volúmenes generales de carga de camiones), mientras se mantenga estable, es probable que la demanda tampoco empeore.

Importaciones (solo bienes)

- ¿Qué es?

Valor total de los bienes físicos que Estados Unidos compra a otros países - Cómo afecta el envío de cargas por camión:

Cuanto más compramos a otros países, más carga debemos mover, desde insumos de materias primas hasta productos terminados.

Con el caos en los mercados marítimos internacionales durante los últimos cuatro años, este indicador ha sido particularmente volátil.

Después de alcanzar un máximo de 31,91 TP3T en 2021, importaciones (de bienes, excluidos los servicios) finalizó el tercer trimestre en -0,91 TP3T interanual, y volvió a tener una tendencia interanual positiva en el cuarto trimestre, terminando en 0,41 TP3T.

Aunque las importaciones interanuales han ido cayendo, la tasa de disminución se ha estabilizado significativamente y una vez que se conozcan las cifras del cuarto trimestre (con el envío minorista en temporada alta), es posible que veamos una reversión de la tendencia.

Inventario a ventas

- ¿Qué es?

La proporción de bienes físicos que las empresas tienen en stock frente a cuánto venden - Cómo afecta el envío de cargas por camión:

Cuando los niveles de inventario son altos, se crea un retraso en la demanda de envío de camiones, ya que las empresas eliminarán el exceso de inventario antes de producir nuevos bienes (IP) o comprar más bienes (importaciones).

Después de que las interrupciones en la cadena de suministro relacionadas con la pandemia causaran estragos en los inventarios de los transportistas, muchos comenzaron a acumular existencias en un esfuerzo por combatir la volatilidad y satisfacer la demanda.

A lo largo de 2023, muchas empresas intentaron deshacerse de inventario en medio de una caída de la demanda y un aumento de los costos de intereses, pero la proporción aumentó en siete de los últimos nueve trimestres.

Sin embargo, parece que el tercer trimestre puede haber sido el cambio de rumbo, con el índice tiene una ligera tendencia a la baja (1,37).

Hasta noviembre (el último disponible), el índice se mantuvo en 1,37 y puede disminuir a medida que avanza el trimestre con el envío en temporada alta.

Cuatro meses consecutivos de caída son buenas noticias para los mercados de transporte de mercancías, ya que sugieren que los esfuerzos de reducción de existencias se están afianzando, lo que nos prepara para una posible reposición de existencias en 2024 (es decir, más envíos de camiones).

Conclusión macroeconómica

A pesar de los continuos vientos en contra a lo largo de 2023, la economía estadounidense parece haber evitado obstinadamente una recesión.Aunque todavía estamos saliendo de una recesión del transporte de mercancías, el ciclo de carga de camiones seguirá su curso.

La última vez que el ciclo se volvió inflacionario (2020 – 2021), la demanda incremental de transporte impulsó el crecimiento de las tarifas. Para el próximo tramo inflacionario, las perspectivas macroeconómicas aún no respaldan un aumento masivo de la demanda.

En cambio, las limitaciones del lado de la oferta (desgaste de operadores) serán la fuerza impulsora.

Tendencias del mercado de carga de camiones a tener en cuenta en el cuarto trimestre

Hemos salido del punto más bajo del ciclo del mercado de carga de camiones y estamos regresando a la inflación interanual.

El momento exacto en que lleguemos allí dependerá de algunos factores diferentes.

Analicemos algunas de las tendencias clave que impactan el mercado antes de sumergirnos en pronóstico actualizado para el primer trimestre.

1. Los volúmenes de carga (todavía) están rezagados.

Aunque puede que no estemos en una recesión económica, sí lo estamos en una recesión de transporte de mercancías, al menos en términos de volúmenes de envío de camiones.

Incluso los envíos en temporada alta no lograron provocar un aumento de material en los volúmenes de carga de camiones durante el cuarto trimestre. Ambos Índice de envío de Cass y Índice de tonelaje de camiones ATA están mostrando disminuciones interanuales.

Una fuerte temporada alta impulsada por el comercio minorista habría impulsado un repunte más rápido de la inflación, pero el continuo movimiento ascendente en el ciclo del mercado de carga de camiones probablemente estará impulsado por la oferta.

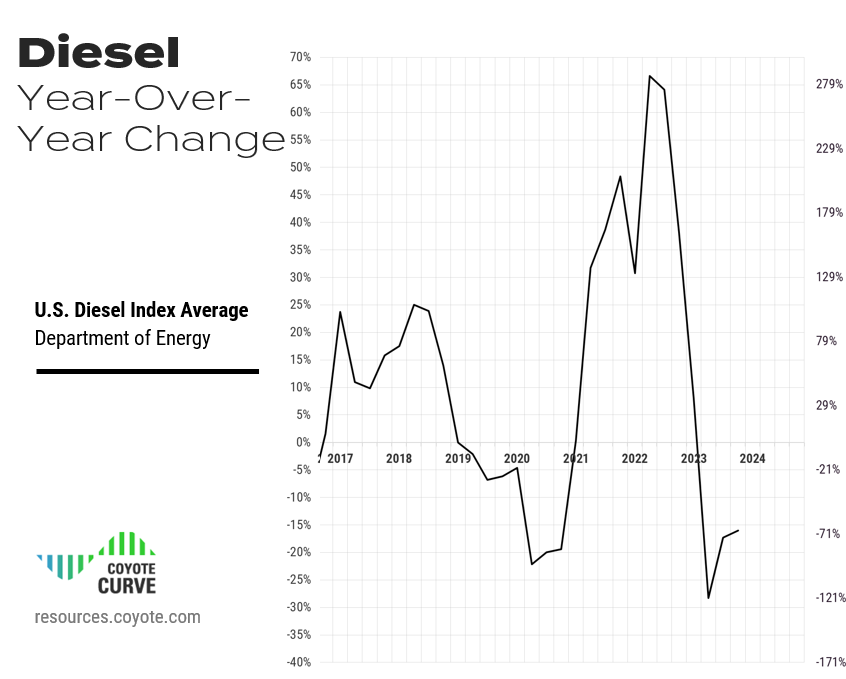

2. Los precios del combustible son estables.

Después de un nivel históricamente alto tarifas diesel en 2022, la mayor parte de 2023 experimentó una caída significativa.

Sin embargo, el tercer trimestre fue duro para los transportistas. Aunque el combustible bajó -17,3% interanual, se disparó a $4,56 en septiembre, un aumento de 18% en el transcurso del trimestre, superando con creces el crecimiento de las tarifas al contado todo incluido.

Afortunadamente para los transportistas, el cuarto trimestre trajo más estabilidad: el diésel comenzó el cuarto trimestre a $4.6/galón, pero terminó en $3.90, una baja de -16% interanual y -0.5% en comparación con el tercer trimestre.

¿Por que importa?

El combustible diésel, que representa alrededor de 30% del coste total de un transportista, puede tener un enorme impacto en la rentabilidad de una empresa de transporte si sube o baja más rápido que las tarifas de flete.

Muchas aerolíneas pudieron absorber costos de combustible históricamente altos en 2022 debido a tarifas históricamente altas. Ese ya no es el caso.

Si el combustible se encarece, veremos un aumento más rápido de la inflación, ya que las compañías aéreas ya no podrán absorber el aumento. Si se mantiene estable, se espera un aumento más lento.

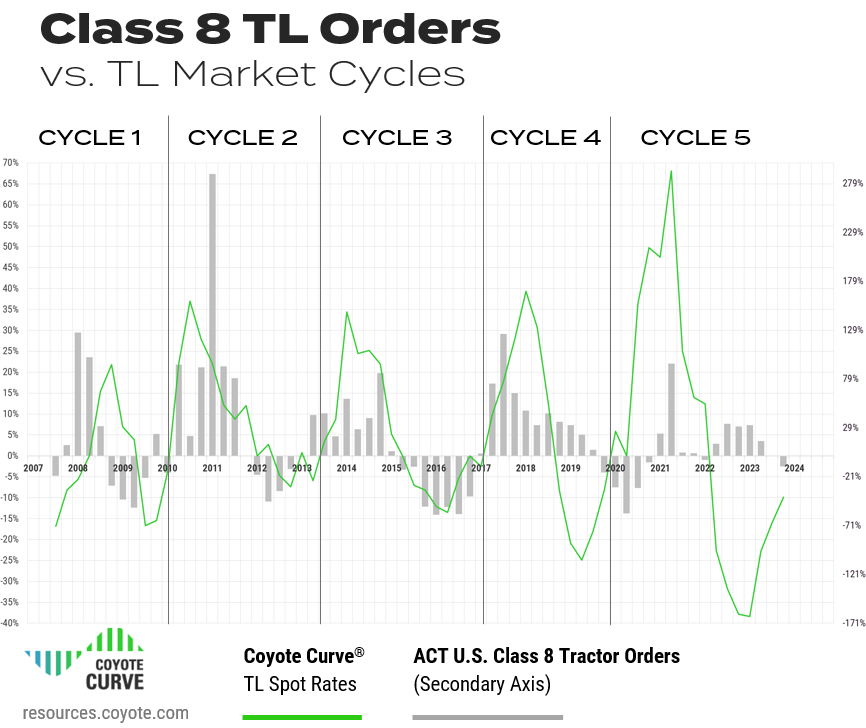

3. Los transportistas están comprando menos camiones.

En el segundo trimestre, los pedidos de tractores Clase 8 (como rastreado por ACT Research) aumentaron 15% en términos interanuales, e incluso aumentaron 11% secuencialmente (Q1 vs. Q2), los cuales fueron atípicos para este punto del ciclo.

Los tipos al contado llevan más de un año cayendo, lo que históricamente conduce a una disminución de los pedidos.

En el tercer trimestre, finalmente vimos este registro en los pedidos y el índice terminó en 0,7% Y/Y.

En el cuarto trimestre, vimos tocar fondo, con los pedidos con una tendencia negativa por primera vez desde el primer trimestre de 2022, cayendo a -10,6%.

Este es otro indicador que muestra la tensión financiera sobre la base de suministro: los transportistas se han puesto al día con los retrasos de la era COVID y la necesidad de capacidad incremental, o la capacidad de entregar equipos viejos, está disminuyendo.

4. Las tarifas al contado y de contrato (finalmente) convergerán.

La mayoría de los transportistas utilizaron su 2023 RFP de transporte como una oportunidad para acercar sus tarifas de contrato de vuelta a los niveles previos a la pandemia.

Los transportistas que habían estado operando mercancías a tarifas contractuales (o primarias) estaban obteniendo una prima significativa en el mercado spot, y eso continuó durante (casi) todo 2023.

Al final del cuarto trimestre, las grietas comenzaron a aparecer.

Por primera vez en dos años, vimos que el transporte al contado se movía con una prima frente al contrato en las semanas cercanas a la Navidad.

Si bien el mes de enero, tradicionalmente más lento en cuanto a envíos, puede significar una nueva caída, no espere que eso dure.

De cara a sus RFP de transporte de 2024, la mayoría de los transportistas adquirirán tarifas de carga de camiones por contrato inferiores a sus ofertas de 2023. A medida que las RFP de 2024 comiencen a establecerse, el mercado spot se volverá más lucrativo que el mercado de contratos, tanto en términos interanuales como absolutos.

A medida que los dos diverjan, se creará tensión entre ellos. guías de enrutamiento a medida que los transportistas buscan atraer más conductores al mercado spot. Veremos cómo comienza el cambio del mercado de transportistas al mercado de transportistas.

5. El empleo de transportistas está disminuyendo.

Durante la mayor parte de 2023, el empleo de conductores fue curiosamente fuerte, a pesar de los volúmenes de carga más débiles.

Pero en el cuarto trimestre, finalmente comenzamos a ver más desgaste.

Si bien es difícil obtener una imagen completa de la base masiva y fragmentada de operadores (los operadores propietarios no aparecen en los datos de nómina), podemos usar algunos puntos de datos diferentes para ilustrar la tendencia.

- La actualización de empleos de noviembre (la más reciente disponible) para el empleo en camiones y transporte de la Oficina de Estadísticas Laborales (BLS) registró un aumento de ~700 empleos totales con respecto al mes anterior. Si bien es un ligero aumento con respecto a octubre, es una disminución interanual de 1,51 TP3T (aproximadamente 25.000 empleos de transporte por carretera).

- El BLS también publica datos específicos de los conductores de larga distancia por carretera. Estos datos tienen un retraso de aproximadamente un mes, pero la actualización de octubre mostró una disminución interanual de -4% en la población de conductores de larga distancia.

- El Departamento de Transporte (DOT) realiza un seguimiento de las revocaciones de autoridades operativas de transportistas y durante el último año (según la lectura más reciente de octubre) hemos visto una tendencia sostenida de más autoridades revocadas de las otorgadas. El promedio móvil de 3 meses ha sido de ~3200 revocaciones netas mensuales.

¿Por qué el mercado aún no lo ha notado?

Cuando las tarifas al contado alcanzaron máximos históricos en 2021 y 2022, muchos conductores optaron por convertirse en propietarios-operadores o conducir para flotas más pequeñas muy expuestas al transporte de mercancías del mercado al contado (ya que pagaba más).

En 2023, las cosas cambiaron y muchos transportistas más pequeños sin acceso a contratos de carga más lucrativos perdieron conductores a favor de flotas más grandes con trabajos más estables y consistentes.

Esto mantuvo las cifras de empleo de conductores y permitió que grandes flotas privadas y transportistas nacionales de alquiler compitieran agresivamente por un transporte de carga limitado. Pero esa tendencia está disminuyendo: la mayoría de las flotas grandes tienen los conductores que necesitan para soportar sus volúmenes de carga actuales.

Una vez entendido esto, podemos asumir con seguridad que la capacidad ya no se limita a pasar de un transportista pequeño a un transportista grande, sino que está saliendo del mercado.

Conclusión sobre las tendencias de carga de camiones

Aunque los volúmenes de carga son lentos, hay signos de desgaste de los transportistas en el empleo y revocaciones de autoridad.

La velocidad y gravedad del ascenso dependerán de qué tan rápido la capacidad de los operadores salga del mercado.

Pronóstico del mercado de carga de camiones para el primer trimestre de 2024

Hemos cubierto el Ambiente macroeconómico, y tendencias clave – pero ¿dónde nos deja en el futuro?

Veamos el último pronóstico.

Descarga todos los gráficos de previsión en formato diapositiva para tu próxima presentación

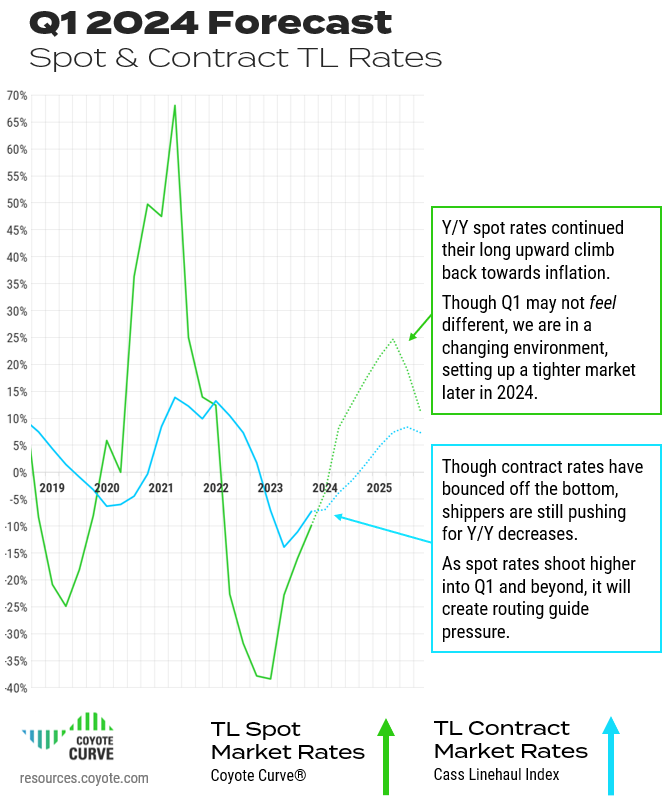

Predecimos que la Curva Coyote continuará su movimiento alcista y se acercará al equilibrio.

En el cuarto trimestre de 2023, pensamos que el primer trimestre de 2024 sería el regreso a la inflación. Si bien esto aún puede suceder, el aumento podría ser un poco más lento dado el entorno persistentemente lento, y ahora creemos que el segundo trimestre será la entrada oficial de regreso a la inflación.

De todos modos, estamos en un entorno cambiante y, aunque el primer trimestre puede no parecer diferente, la capacidad y las tarifas se están estabilizando.

Estamos viendo que la capacidad de los transportistas abandona el mercado, las tarifas de carga de camiones están subiendo y la estabilidad del gasto de los consumidores respalda una perspectiva más optimista de la demanda de transporte de mercancías en 2024.

A medida que las tasas de oferta se restablezcan a principios de 2024 (la mayoría de ellas estables o más bajas) y las tasas al contado tiendan a subir, la divergencia impulsará la volatilidad a medida que los operadores con problemas de liquidez busquen aumentar la rentabilidad después de un 2023 muy difícil.

Dicho todo esto, si bien el índice ciertamente se volverá inflacionario este año, no anticipamos el tipo de condiciones extremas experimentadas en el último mercado inflacionario en 2020 y 2021. A modo de orientación, una mejor comparación sería mirar hacia atrás, a 2017.

Conclusión del pronóstico

Seguimos regresando a un mercado al contado inflacionario, que probablemente alcanzaremos en el segundo trimestre (tal vez incluso en el primero).Las tasas de los contratos, aunque tienen una tendencia al alza, probablemente se mantendrán en un nivel deflacionario interanual durante varios trimestres más. A medida que lleguen las ofertas de 2024, las tarifas al contado superarán las de los contratos, lo que creará presión para los transportistas.

Si bien el primer trimestre puede no parecer un entorno operativo dramáticamente diferente, estamos en un entorno cambiante que nos está preparando para un cambio más adelante en el año.

¿Qué puedes hacer?

Ahora es el momento de maximizar la planificación y la comunicación con sus principales proveedores de transporte.

Aunque es tentador, los transportistas deben ser prudentes a la hora de reducir las tarifas y la capacidad; creemos que 2024 será diferente a los trimestres anteriores.

Las ganancias a corto plazo de hoy podrían costarle en el mercado al contado mañana.

¿Quiere saber cómo trabajan sus compañeros con los proveedores?

Puede obtener información de 500 transportistas con nuestro estudio de investigación sobre la externalización de la cadena de suministro.

Lea el estudio de subcontratación ahora

Vea el seminario web sobre pronóstico del primer trimestre

Este pronóstico se transmitió durante nuestra Serie maestra de la cadena de suministro a finales de diciembre.

Observe a los expertos analizar el estado del mercado de transporte de mercancías en esta sesión bajo demanda.

Aprendizaje continuo: Mercado de carga de camiones 101

Estos tres recursos útiles lo ayudarán a conocer los fundamentos del mercado de carga de camiones y cómo construimos nuestro índice patentado.

Si eres nuevo en Coyote Curve, tómate unos minutos para familiarizarte con este contenido fundamental:

Parte I: Oferta y demanda 101: conceptos básicos de la economía del mercado de carga de camiones

Parte II: Comprender el mercado de carga de camiones de EE. UU.

Parte III: Explicando la curva del coyote

*Usamos el Índice Cass Truckload Linehaul como indicador del desempeño de la tarifa del contrato.