Q1 2023 Truckload Market Forecast: Spot & Contract Freight Rate Trends

Los números del cuarto trimestre están disponibles.

En nuestro última actualización trimestral, vimos la Curva del Coyote® index spend it’s second straight quarter in year-over-year (Y/Y) deflationary territory.

¿Ha tocado fondo el mercado de camiones de Estados Unidos o seguirá excavando?

¿La temporada alta de venta minorista provocó un aumento en las tarifas de transporte por carretera? ¿Cómo se perfila la temporada de ofertas de 2023?

We’ll tell you everything you need to know in the Q1 Truckload Market Guide.

Mercado de carga de camiones del primer trimestre:

La guía completa para profesionales de la logística

- Q4 Trucking Spot & Contract Rates Recap

- Economic Outlook: How Indicators Are Driving Demand

- Cinco tendencias que impactarán el mercado en el primer trimestre

- Pronóstico del mercado de carga de camiones para el primer trimestre

- Descargue las diapositivas de pronóstico

¿Nuevo en la Curva Coyote?

Estos recursos esenciales puede ayudarlo a desarrollar conocimientos básicos sobre el mercado de carga de camiones y nuestro índice de tarifas al contado patentado.

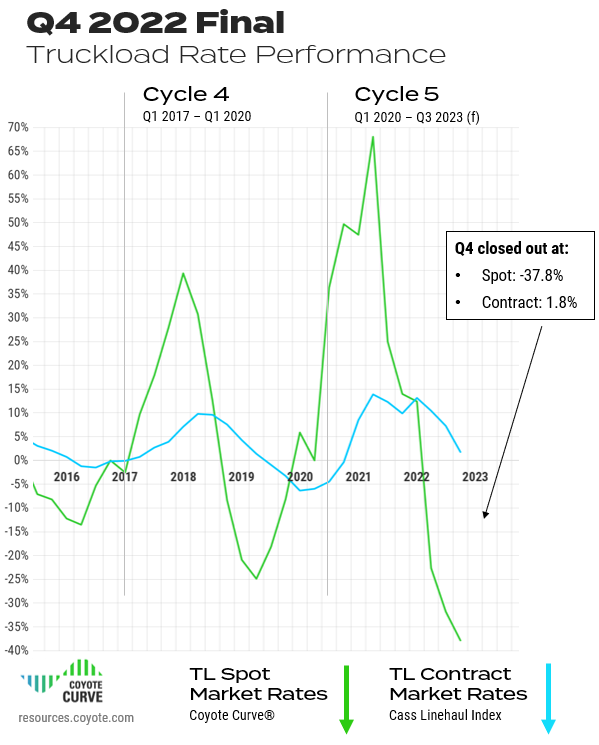

Resumen de tarifas de transporte por carretera al contado y por contrato del cuarto trimestre de 2022

Q4 started out similar to Q3: higher diesel still a factor (but improving), plenty of available carrier capacity, declining freight volumes, and declining spot rates.

Todo típico de esta fase del ciclo de mercado de carga de camiones.

And in case you’re wondering how it’s possible to have continued inflation throughout the wider economy and dramatically deflating trucking rates, it’s a function of how Trabajo de oferta y demanda en el mercado de carga de camiones..

Un mercado inflacionario y una recesión no son mutuamente excluyentes, y viceversa (más sobre eso a continuación).

¿Tuvimos una temporada alta?

Después de muy poca volatilidad estacional durante todos los demás días festivos de este año (es decir, el 4 de julio, el Día del Trabajo, el Día de Acción de Gracias y el Viernes Negro), solo anticipábamos un modesto repunte del tipo al contado durante Navidad y Año Nuevo (alrededor de 5%-7%).

Las últimas dos semanas de 2022 resultaron ser mucho más severas, con un aumento total de 20% en las tarifas de los camiones. Sin embargo, este aumento no fue impulsado por la demanda de los transportistas, sino por una reducción de la capacidad.

Con un mercado laboral ajustado, los transportistas estaban ansiosos por mantener contentos a sus conductores, dándoles un merecido tiempo libre durante las vacaciones.

Combined with a brutal cold front and severe weather hitting large swaths of the U.S., 2022 gave us one last surprise, but it wasn’t enough to change the cycle’s trajectory.

Las tarifas de transporte por carretera siguen cayendo, pero la caída se está desacelerando

We continued to see a deceleration in the downward trend, signaling we’re likely near the deflationary inflection point (or at it already).

The Q1 to Q2 drop was one of the most dramatic we’ve ever recorded, but in Q3, it slowed to around 9% quarter-over-quarter (Q/Q). In Q4, it slowed again to 6% Q/Q.

Let’s take a closer look.

Las tarifas al contado de carga de camiones del cuarto trimestre se mantuvieron deflacionarias

- Tasas al contado de TL al final del cuarto trimestre: -37,8%

- Por debajo de la deflación interanual de -31,8% en el tercer trimestre

Las tarifas de contratos de carga de camiones del cuarto trimestre continuaron la tendencia a la baja

(Pero sigue siendo inflacionario)

- Tarifas de contrato TL*: 1.8%

- Menos significativamente desde 7,3% en el segundo trimestre

Esto está en línea con el comportamiento del ciclo anterior (normalmente va por detrás del índice de tipos al contado en uno o dos trimestres)

Descargue estos gráficos como diapositivas de alta resolución para tu próxima presentación.

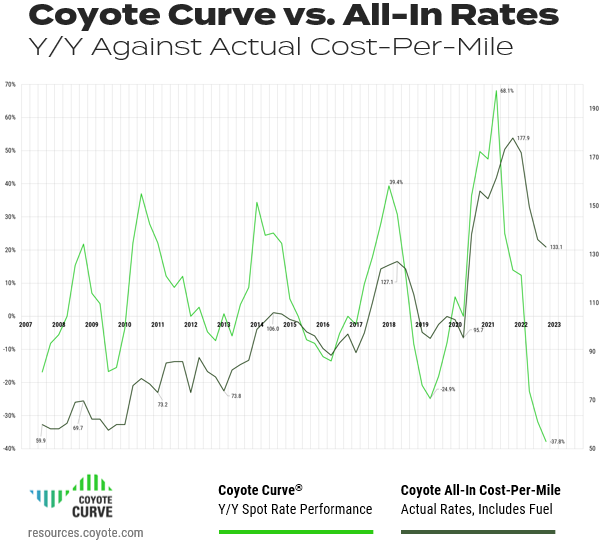

Tarifas de carga de camiones al contado total frente a Y/Y

Para generar mayor confianza en el índice de tasa spot Y/Y de Coyote Curve, comparémoslo con nuestro índice patentado de costo por milla integral: esto compara el cambio anual con la tasa absoluta.

(Como recordatorio, estas cifras se basan en datos transaccionales reales de más de 10.000 envíos diarios que abarcan más de 15 años).

Though still slightly above pre-pandemic levels, the all-in cost-per-mile has dropped considerably over the past year (and would have dropped more so if it weren’t for higher diesel prices).

Descargue estos gráficos como diapositivas de alta resolución para tu próxima presentación.

Conclusión del cuarto trimestre

We’re deep into Y/Y spot rate deflationary territory, but the pace of deceleration is slowing.We are likely nearing the bottom, but won’t know for sure until the end of Q1.

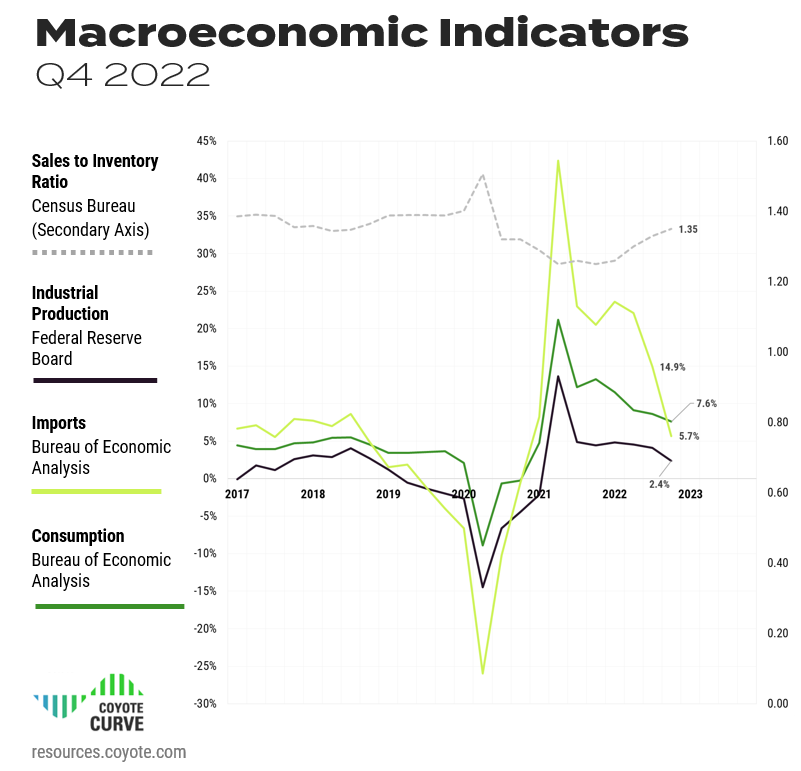

Indicadores económicos clave que impulsan el mercado de carga de camiones

El mercado de carga de camiones y la economía están vinculados, pero no siempre están acoplados.

We’ve had several economic recessions with inflationary truckload markets — we could very well see an economic recession in 2023 and an inflationary truckload market.

Let’s examine the most recent figures for industrial production, consumer spending, imports and inventories through the lens of how they are impacting truckload shipping.

Descargue estos gráficos como diapositivas de alta resolución para tu próxima presentación.

Gasto del consumidor

Después de varios trimestres de crecimiento en 2021, los gastos de consumo personal finalmente están mostrando signos de desaceleración en el cuarto trimestre, cayendo de 8,4% Y/Y al final del tercer trimestre a 7,6% en el cuarto trimestre.

Es probable que esto se deba a una inflación persistente (aunque en disminución) y a los temores sobre una posible recesión en 2023.

Si los consumidores continúan gastando menos (particularmente en bienes), esto arrastrará la propiedad intelectual y las importaciones, lo que significará menos envíos de carga en los EE. UU.

Producción Industrial (PI)

Al final del cuarto trimestre, IP terminó en 2.4% A/Y, por debajo de los 4.4% del tercer trimestre. Esta caída sigue a una caída similar en el gasto de los consumidores.

Además, muchos transportistas tienen un exceso de inventario que están tratando de liquidar antes de reponer sus existencias, y la amenaza potencial de una recesión probablemente los haga dudar aún más.

Si este índice sigue siendo deflacionario durante varios trimestres, tendrá un impacto significativo en el transporte de carga disponible.

Importaciones

Con el caos en los mercados marítimos internacionales durante los últimos dos años, este indicador ha sido particularmente volátil.

Después de alcanzar un máximo de 44,9% el año pasado, las importaciones se redujeron a 14,9% al final del tercer trimestre.

Una vez más, las importaciones cayeron a 5,7% A/A al final del cuarto trimestre.

Con volúmenes más bajos, la congestión portuaria que afectó al primer y segundo trimestre prácticamente se ha disipado, incluso con el envío en temporada alta.

Inventario a ventas

Durante los últimos dos años, para combatir la volatilidad general de la cadena de suministro y la alta demanda, los transportistas acumularon inventarios.

They’ve stocked up on key items, carrying costs are starting to go up, driven by an increase in interest rates (the Fed’s response to inflation). Now, businesses are trying to shed any excess inventory.

This indicator is now coming to the forefront due to the pressure it will put on shippers’ bottom lines.

El cuarto trimestre terminó a 1,35, y aumenta por cuarto trimestre consecutivo.

And it’s not trending in the right direction — looking at the month-to-month readings, we can see it growing from October (1.33) to November (1.35) to December (1.37).

Comida económica para llevar

La inflación, combinada con los temores de recesión, han comenzado a afectar el gasto de los consumidores.Menos gasto de los consumidores significa menos producción industrial e importaciones, lo que significa menos movimiento de carga.

We’ve started to see this decline in volumes, especially as shippers struggle with inventory carrying costs due to rising interest rates.

But we aren’t in a recession yet. Regardless of what happens in the economy, supply-side pressures should keep the truckload market cycle operating as usual (vea abajo).

Tendencias del mercado de carga de camiones a tener en cuenta en el primer trimestre

Estamos viendo muchos signos reveladores de un entorno de capacidad estabilizado y estamos en el tramo deflacionario del ciclo del mercado de carga de camiones.

¿Pero hemos llegado al fondo?

Antes de sumergirnos en el pronóstico actualizado del cuarto trimestre, let’s unpack a few of the key trends impacting the market this quarter.

1. Volúmenes de carga

As we covered in the macroeconomic analysis, we’re seeing a consistent slowing of truckload shipment volume. Even the traditional retail peak season rush did not cause a significant spike in Q4.

El comienzo del primer trimestre es estacionalmente la época más lenta del año, y si los volúmenes bajos persisten, presionará aún más las tarifas y a los transportistas.

Esto probablemente provocaría una recuperación más rápida, ya que más capacidad saldría del mercado más rápidamente.

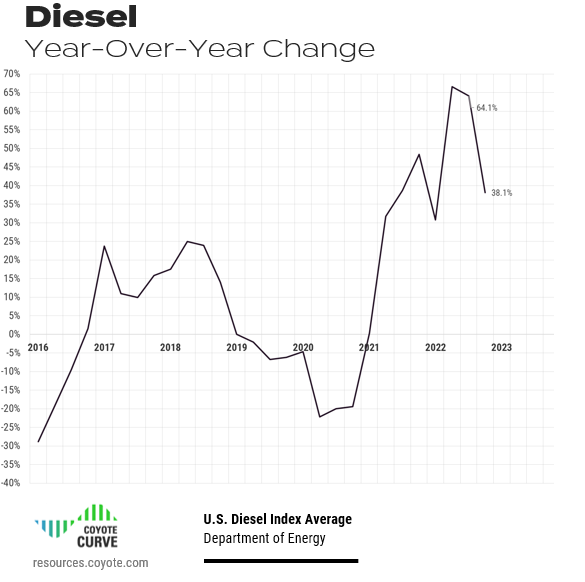

2. Combustible diésel

Al final del tercer trimestre, el diésel aumentó ~64,1% interanual, alcanzando un máximo de $5,75 el galón en julio.

Though still well above pre-pandemic levels, in Q4, diesel trended downwards to 38.1% Y/Y, with a low of $4.71 a gallon in December — the lowest rate per gallon since February 2022 (the month Russian invaded Ukraine).

Descargue estos gráficos como diapositivas de alta resolución para tu próxima presentación.

El combustible diésel, que representa alrededor de 30% del coste total de un transportista, puede tener un enorme impacto en la rentabilidad de una empresa de transporte si sube o baja más rápido que las tarifas de flete.

Si el combustible continúa cayendo, podría bajar un poco el piso para las tarifas al contado, ya que los transportistas tendrán menos presión sobre sus márgenes.

En efecto, esto prolongaría el tiempo que permaneceríamos en un entorno deflacionario. Si, por el contrario, el combustible invierte su curso y se vuelve más caro, ocurrirá lo contrario (un regreso más rápido a la inflación interanual).

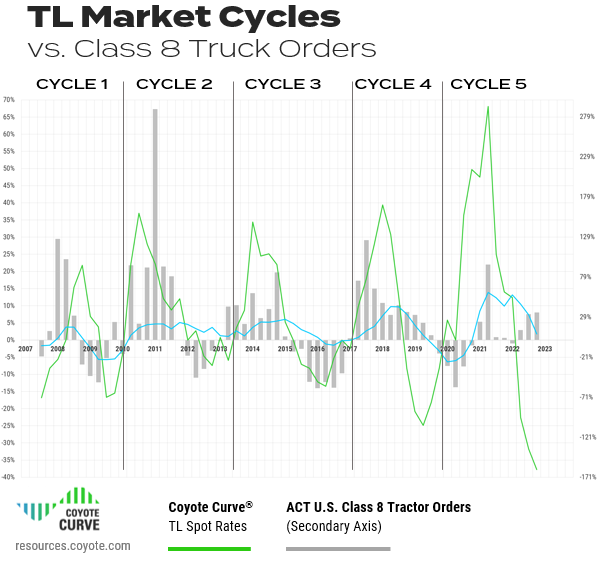

3. Pedidos de camiones clase 8

After historically long backlogs throughout 2021, supply chain shortages are easing and OEM’s are starting to fulfill truck orders.

Los transportistas que querían reemplazar equipos viejos o agregar nueva capacidad neta están incorporando camiones a sus lotes (consulte el primer y segundo trimestre de 2021).

For some carriers, order fulfillment may not come as a welcome relief, but a financial burden — the market they bought those trucks in looks very different than the one they’re going to be when making those payments.

But carriers are still buying — orders were still inflationary in Q3 and spiked again in Q4 (34.7% Y/Y). Once again, many of these are likely to address replacement (which supply chain issues prevented) rather than net new at this point in the cycle.

Este panorama financiero cambiante podría ser un problema para muchas aerolíneas mientras avanzan penosamente a través de un mercado deflacionario, lo que podría presionar el lado de la oferta y potencialmente exprimir capacidad del mercado, dando inicio al próximo mercado inflacionario.

Por qué el cumplimiento de pedidos de camiones podría ser una carga:

- More trucks, less loads — they are adding more fleet capacity right when freight volumes are starting to fall.

- After several interest rate hikes from The Fed, equipment financing costs are much higher now compared to last year (when these purchase decisions were likely made).

- Están agregando grandes costos fijos a su presupuesto, justo cuando las tarifas al contado están cayendo, y pronto seguirán las tarifas de contrato.

4. Tarifas de contrato frente a tarifas al contado

Aunque los tipos al contado ya son deflacionarios, tarifas de contrato siguen siendo inflacionarios... por ahora.

A medida que comienzan a llegar los resultados de la temporada de ofertas de 2023, los transportistas esperan con ansias su Próxima RFP de transporte como una oportunidad para que su gasto en transporte vuelva a los niveles anteriores a la pandemia.

Carriers that had been running freight on primary rates were getting a significant premium to the spot market — through Q4, the divergence of spot and contract were near an all-time high.

Cuando estas tarifas primarias continúen reajustándose en las licitaciones anuales de 2023, comenzarán a sentir la crisis, especialmente si tienen nuevos equipos en los libros (es decir, costos fijos).

From what we’ve seen insofar, competition is fierce, margins are razor-thin and many carriers are potentially running spot freight at a loss.

Una vez más, esto contribuirá al próximo tramo inflacionario del ciclo.

5. Empleo del transportista

Si bien el lado de la oferta de la industria ciertamente está sintiendo la presión, hay una estadística que sigue siendo sólida: el empleo.

Después de una disminución a lo largo de 2020, el empleo en el sector del transporte por carretera ha crecido de manera constante durante todo 2021 y 2022.

Until we we see this number reverse course, we haven’t likely hit the bottom. Once the labor market cools off and employment drops, we’ll know we’ve reached a deflationary trough.

Conclusión sobre las tendencias de carga de camiones

La desaceleración de los volúmenes de carga, la disminución de las tarifas al contado, la afluencia de nuevos camiones y la rápida caída de las tarifas de los contratos ejercerán presión sobre la oferta en el primer trimestre.Con el tiempo, esto sacará capacidad del mercado, provocando un punto de inflexión deflacionario y preparando el ciclo para el aumento inflacionario.

Pero es posible que aún no hayamos llegado a ese punto. El empleo en el sector del transporte por carretera sigue siendo sólido y muchos transportistas cuentan con abundante dinero en efectivo tras dos años récord. Es posible que tengan la capacidad financiera para resistir la tendencia a la baja durante un poco más de tiempo, especialmente si el diésel continúa disminuyendo.

Pronóstico del mercado de carga de camiones para el primer trimestre de 2023

Hemos cubierto el Ambiente macroeconómico, y tendencias clave – pero ¿dónde nos deja en el futuro?

Let’s look at the forecast.

Descargue estos gráficos como diapositivas de alta resolución para tu próxima presentación.

Aunque creemos que es posible que hayamos alcanzado un punto de inflexión deflacionaria en el cuarto trimestre, esperamos que las condiciones actuales del mercado (mercado débil, capacidad suelta) se mantengan relativamente sin cambios durante el primer trimestre, con menos de un cambio de 1% en nuestro índice en comparación con el cuarto trimestre.

La fortaleza continua de los pedidos de camiones Clase 8, la caída de los precios del diésel y el empleo en camiones que sigue creciendo apuntan hacia un mercado que aún puede estar buscando tocar fondo.

A medida que las tarifas de los contratos de 2023 comiencen a estabilizarse a finales del primer trimestre, esta presión adicional debería marcar el cambio de rumbo.

We think we’ll see real upward movement in Q2, and a Y/Y inflationary environment by Q3 (about a quarter later than we previously anticipated).

En resumen, esperamos que 2023 sea una historia de dos mitades.

¿Qué puedes hacer?

There is no silver bullet or special trick — it comes down to fundamentals.

Utilice la (relativa) pausa en el entorno de envío para maximizar la planificación y la comunicación con sus principales proveedores de transporte.

As finalize your bid, be prudent about where you’re cutting rates and trimming capacity, keeping in mind that the end of 2023 may look different than the beginning.

Are you sharing your data? Don’t try to hold onto any secret sauce — we’re all trying to solve for the same shipping problems, and the more collaboration the better.

Si desea obtener más información sobre cómo sus pares utilizan los datos de la cadena de suministro, puede obtener información de más de 1500 profesionales del envío en nuestro Estudio de investigación de evaluación comparativa de KPI.

Conclusión del pronóstico

We’re well into a deflationary spot market and will likely stay there for at least another quarter.Las tarifas de los contratos caerán a finales del primer trimestre a medida que se reinicien las ofertas anuales y la capacidad comenzará a salir del mercado.

Esto establecerá el próximo entorno de tasas inflacionarias, que esperamos alcanzar en la segunda mitad de 2023 (independientemente de si nos sumergimos o no en una recesión económica).

Aprendizaje continuo: Mercado de carga de camiones 101

Estos tres recursos útiles lo ayudarán a conocer los fundamentos del mercado de carga de camiones y cómo construimos nuestro índice patentado.

Si eres nuevo en Coyote Curve, tómate unos minutos para familiarizarte con este contenido fundamental:

Parte I: Oferta y demanda 101: conceptos básicos de la economía del mercado de carga de camiones

Parte II: Comprender el mercado de carga de camiones de EE. UU.

Parte III: Explicando la curva del coyote